如何看待本次汇率波动对A股的影响?

前言:本周人民币即期汇率突破过去3个月左右的支撑位7.2,引发市场对人民币贬值的担忧情绪,A股市场也出现明显调整,那么如何看待本次汇率的波动?

市场在年后基本保持着反弹的态势,虽然节奏有所放缓,但偏好的经济数据、行业事件如KIMI应用爆火等都继续支撑着A股的回暖,而在2024年3月25日市场则出现了明显调整,盘中上证指数跌超1%,而背后的核心或跟当日同样出现明显调整的人民币汇率相关,当时即期汇率贬破了过去3个月左右的7.2的支撑位,触发了市场的避险情绪,外资出现流出,那么后续应该如何看待这次贬值呢?本文将对汇率的调整原因、主要影响因素、未来展望进行讨论。

本次汇率调整原因:美指走强与预期锚定打破

美元指数走强与汇率预期锚定被打破是本次人民币急调的催化。本次汇率出现明显调整的背后有两点催化,其一是在周五汇率调整前期,瑞士央行超预期宣布降息,这也是欧洲主要国家在本轮周期中降息的首个国家,瑞士的降息打开了市场对于未来欧洲各国的降息预期,而美联储在前日虽然整体表态偏鸽,上调了经济、通胀预期却并未调低降息预期,但政策态度上并未出现明显转向,由此瑞士的举动引发了欧元的明显贬值,而欧元在美元指数内的权重占比较高,所以美元指数当日出现跳升,外围货币多数走弱,给人民币也带来了一定的贬值压力;其二是市场对“7.2”支撑位的预期锚定,因去年11月底人民币升破7.2以来,多次贬值趋势均在7.2的位置得到了支撑,市场对该位置有了预期锚定,而波动当天贬破7.2直接打破了该预期,导致投资者出现恐慌式抛售,最终汇率收在7.23左右。

数据来源:万得,截至2024年3月22日

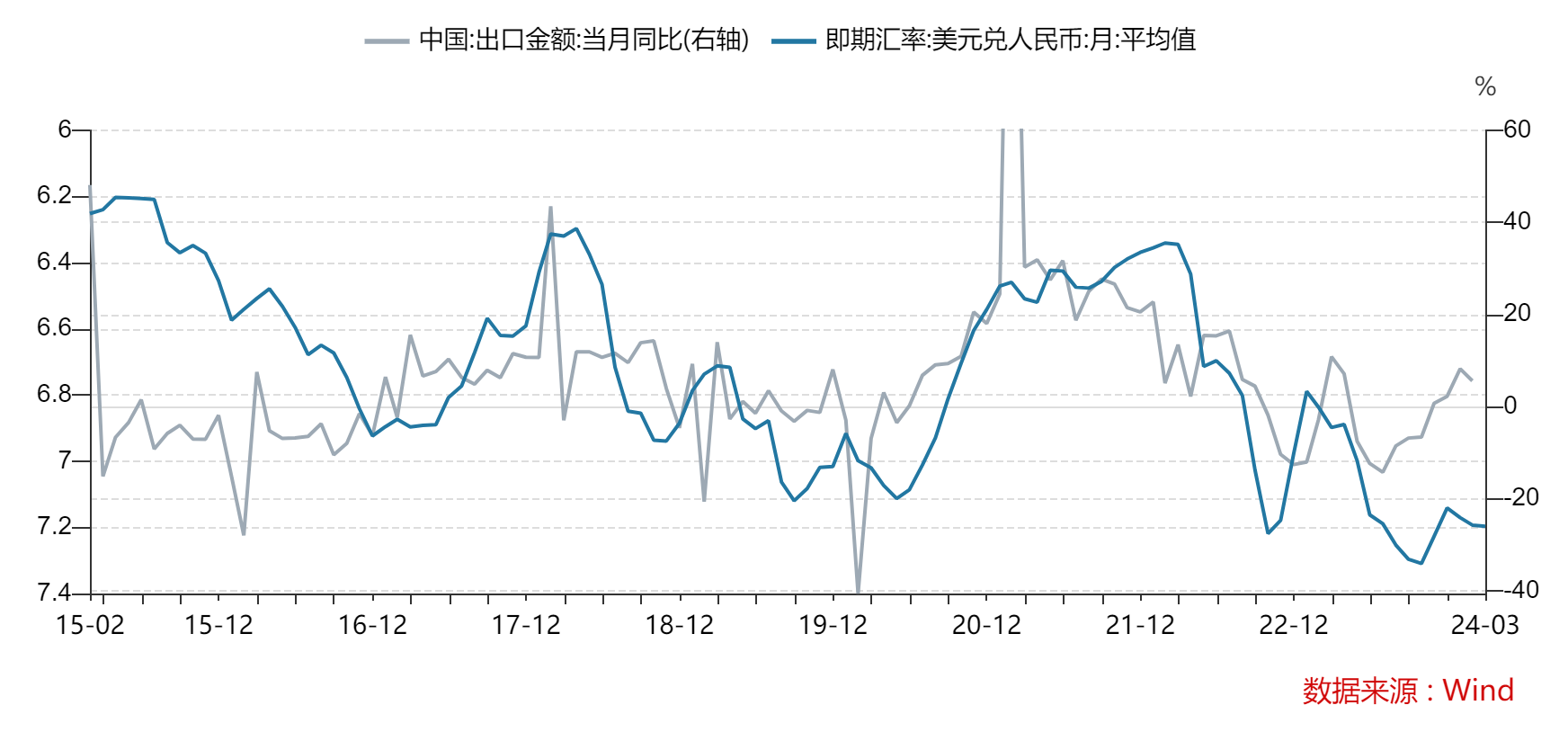

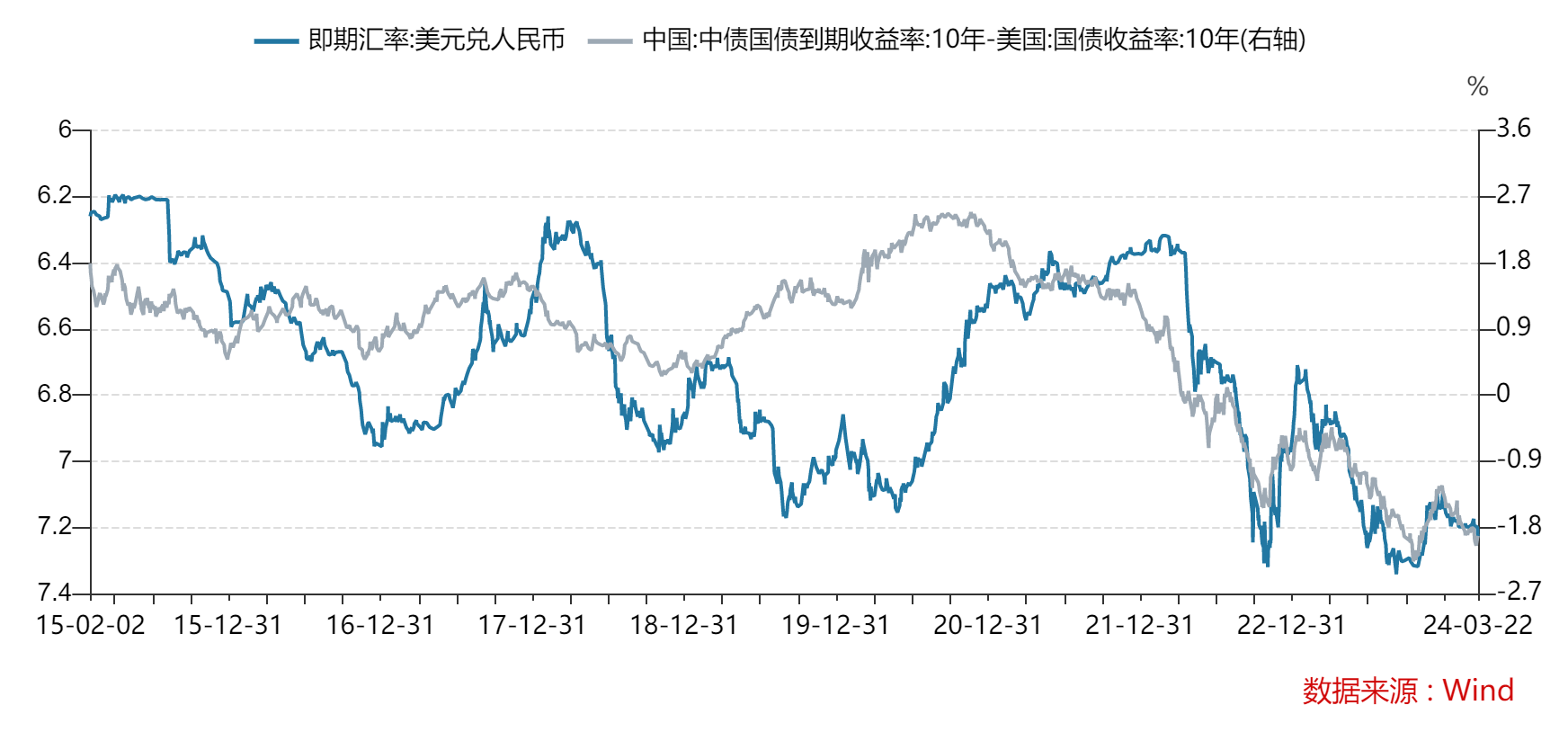

汇率中长期的影响因素:出口与利差变化

就人民币汇率而言,在中长期对其影响较大的两个宏观变量即为国内出口与中美利差。我们均以2015年“811”汇改后的汇率变化进行研究:

其一,国内出口较强时,往往人民币汇率走强,背后是国内商品需求的上行带动人民币需求的上行,由此带动人民币相对美元的走强。

图:中长期看人民币汇率与中国出口增速高度相关

数据来源:万得,截至2024年3月22日

其二,中美利差与人民币汇率关联度较高,当中国国债利率相对美国国债利率走强时,往往人民币汇率走强,反之则反,背后是两国投资回报率的不同变化可能带来的跨境投资资金对人民币需求的变化,但解释度相对出口增速要弱,影响或更偏短中期。

图:人民币汇率与中美利差同样较为相关

数据来源:万得,截至2024年3月22日

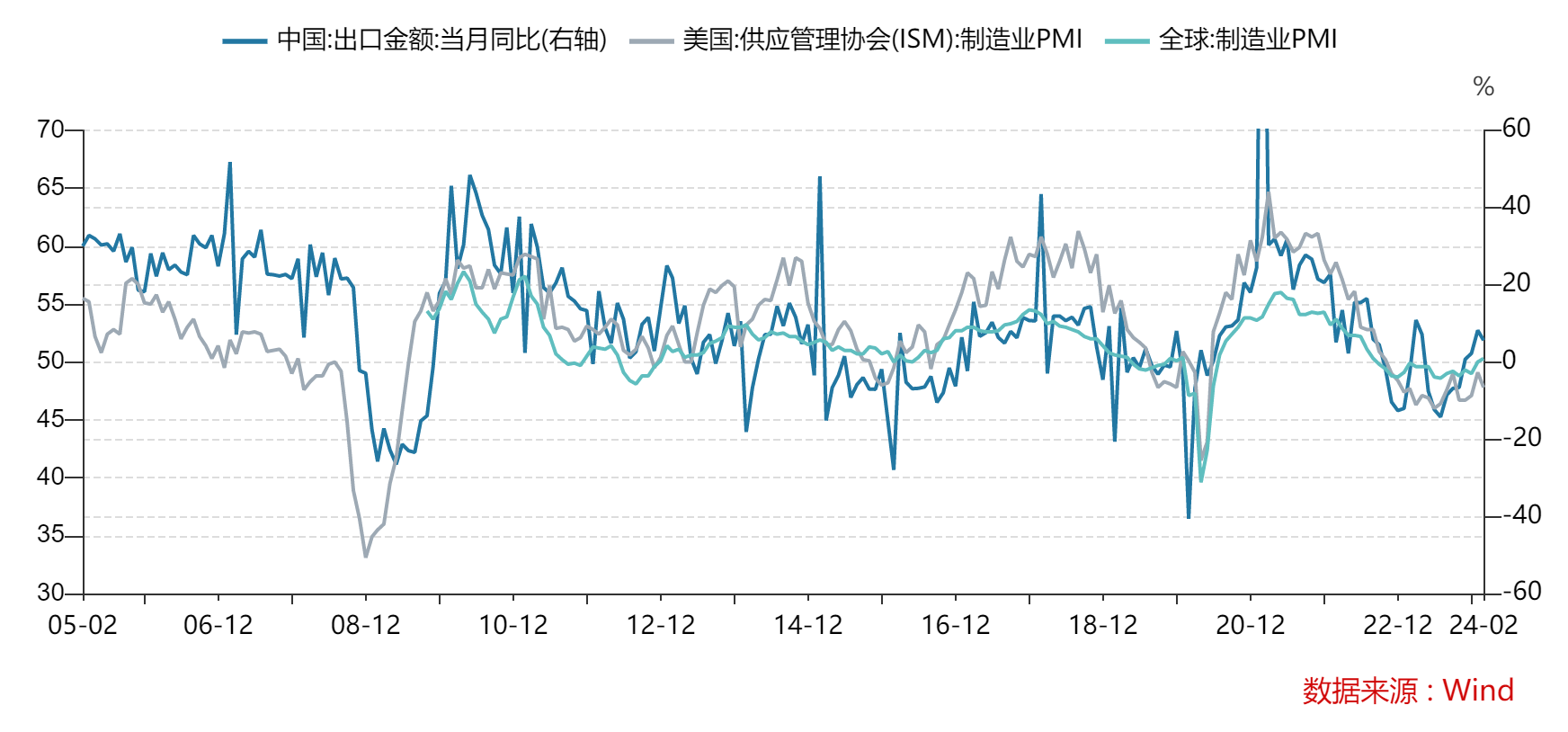

未来展望:人民币难持续贬值下扰动偏短期

从前述人民币汇率的影响因素出发,我们可作两方面推演:

其一,当前全球制造业正走向周期复苏,全球、美国制造业PMI均已触底回升,而中国作为制造业大国,出口份额较高,历史来看均会受益海外制造业的上行,也是在近期从出口数据上观察到持续改善的逻辑所在,故从这个维度看,出口将会对人民币汇率中枢有升值支撑。

图:全球制造业复苏导向中国出口回升

数据来源:万得,截至2024年3月22日

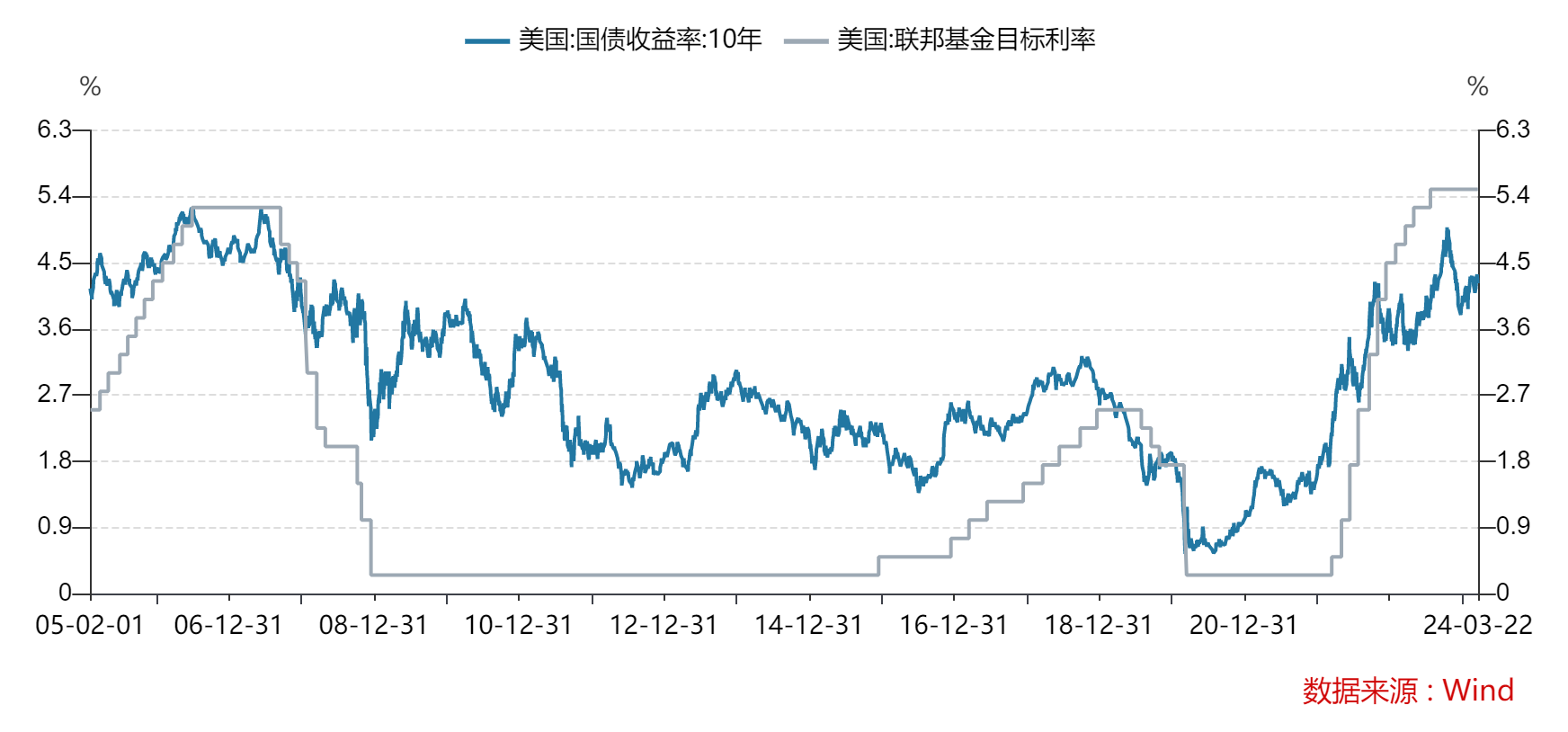

其二,当前海外通胀已大幅下行,同时如美国的就业市场已出现部分转弱迹象,虽然整体韧性还在,但美联储的加息周期已大概率结束,后续更多考虑的是降息的节奏和空间,由此看后续美债收益率再大幅上行的概率较低,给中美利差所带来的压力将相对过去2年大幅缓解,难构成人民币持续贬值的基础。

图:美联储加息见顶后美债利率往往难再大幅上行

数据来源:万得,截至2024年3月22日

总结来看,汇率扰动偏短期,A股受影响有限。短期人民币汇率的波动更多是由欧洲降息预期变化带来的美元指数波动,以及市场对部分汇率点位的预期锚定所导致,但从基本面角度来看,影响人民币汇率中枢的重要宏观变量为中国出口增速与中美利差,而全球制造业复苏导向国内出口回升、美联储加息周期大概率结束导向中美利差难再大幅扩大,均指向后续人民币持续贬值的可能性较小,更多为短期情绪性冲击,自然其对A股市场的压力更偏短期,中长期看A股在宏观转好下仍会有估值修复行情,而作为A股市场核心资产代表的沪深300指数有望受益,相关产品【沪深300ETF易方达(510310,联接A/C:110020/007339)】,同时具备全市场费率、规模优势,是投资者在当前低估值环境下把握高性价比机会的得力工具!

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26