哪只50指数做到了“超配未来”?

近期,在稳增长政策发力、国际知名机构“看多”中国、宏观经济数据边际回暖等多重利好加持下,市场风险偏好回升。对A股白马龙头和核心资产的配置上,很多小伙伴发现了多只50指数,例如中证A50、MSCI A50、上证50和深证50等,都能在一定程度上提供A股资产的稳健贝塔,这些50指数有何差异?本文为大家一一梳理。

一、主流50指数对比

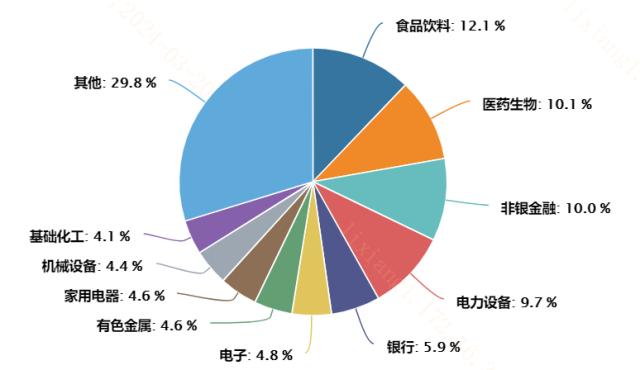

(1)中证A50指数

编制机构:中证指数有限公司。

特点:选取了50只各行业市值最大的证券作为指数样本,覆盖30个中证二级行业以及50个中证三级行业,旨在全面刻画各行业代表性龙头上市公司证券的整体表现。

行业分布:相对均衡,旨在避免单一行业权重过高或新经济行业权重过低的情况。

指数特征:引导资金流向代表各大行业的龙头企业,促进资本市场的健康发展。

图:中证A50指数申万一级行业分布

(信息来源:Wind;截至20240320)

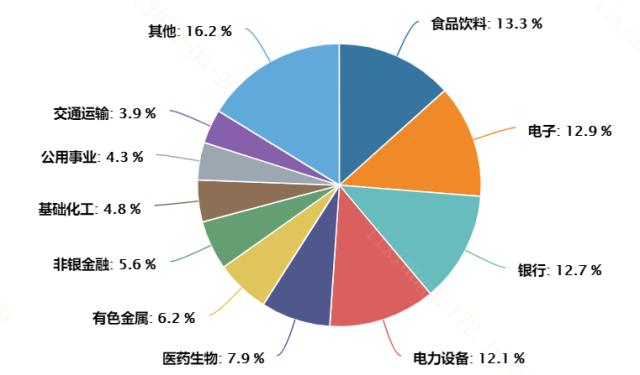

(2)MSCI A50指数

编制机构:国际指数编制公司MSCI。

特点:反映50只大型证券的表现,这些证券代表各个全球行业分类标准(GICS®)行业板块,并反映MSCI中国A股指数的行业板块权重配置。

行业分布:行业布局均衡,确保在11个行业中的每个行业都选出最少2只股票,单一GICS一级行业权重不超过20%。

指数特征:为投资者提供全面反映中国经济情况的风险管理工具,减少了金融板块的权重,并提升了新能源和医药等板块的占比。

图:MSCI A50指数申万一级行业分布

(信息来源:Wind;截至20240320)

(3)上证50指数

编制机构:上海证券交易所。

特点:包含上海证券市场中规模大、流动性好的最具代表性的50只股票,主要由大型蓝筹股组成,如银行、保险、消费品等行业的龙头企业。

行业分布:银行和金融服务行业占比较高,更多地反映了传统行业的权重。

指数特征:代表了中国经济中的超级龙头企业,是价值型投资的代表。

图:上证50指数申万一级行业分布

(信息来源:Wind;截至20240320)

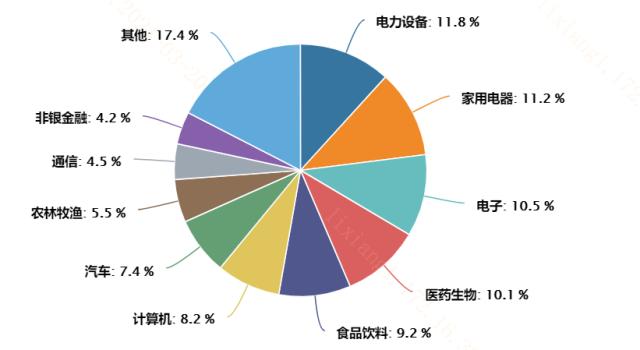

(4)深证50指数

编制机构:深圳证券交易所。

特点:由深圳证券市场中规模大、流动性好的50只股票组成,相比上证50,深证50可能更多地包含了一些成长性较强的企业。

行业分布:可能包含更多高新技术产业和制造业等新兴行业,与上证50的传统行业权重形成对比。

指数特征:反映了深圳证券市场的核心资产,适合追求成长性和创新性的投资者。

图:深证50指数申万一级行业分布

(信息来源:Wind;截至20240320)

比较而言,中证A50和MSCI A50指数在行业分布上更为均衡,注重反映中国经济的整体情况和新经济的比重;而上证50指数则更多地代表了传统行业的超级龙头企业;深证50指数则可能更多地包含了成长性强的企业。

行业分布上,中证A50指数的行业分布更为均衡,降低了银行的权重,提升了医药和非银金融的权重,更能体现中国经济高质量发展阶段的特点。MSCI A50指数的行业分布则可能更偏向于传统的行业权重配置,如金融、工业等。概括而言,中证A50指数相较MSCI A50指数欠配银行、超配非银和医药。

总体来说,中证A50指数成分股均为各行业最具代表性的核心龙头公司,具有较强的盈利能力和成长性,可以重点关注A50ETF基金(159592)。MSCI A50指数则被视为外资眼中的中国核心资产指数,适合长期定投,反映了国际投资者对中国A股市场的看法。

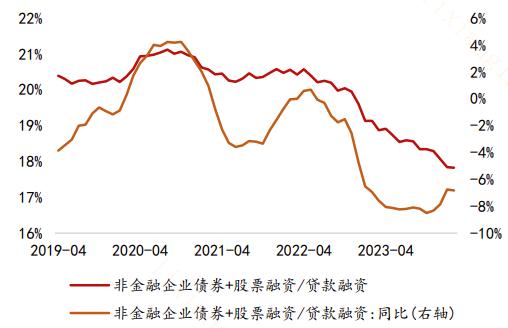

二、欠配银行、超配非银的合理性:资本市场从间接融资向直接融资转变

随着我国经济的持续发展和金融市场的深化,资本市场正在经历一场从间接融资向直接融资转变的重要转型。这一转变不仅标志着金融体系结构的优化升级,也为实体经济的高质量发展提供了更为坚实的金融支持。

间接融资的局限性

长期以来,中国的融资结构以银行贷款等间接融资方式为主。这种方式在一定程度上解决了企业和个人的资金需求,但也存在一些问题。首先,间接融资依赖于银行体系,容易导致金融风险的集中。其次,间接融资对抵押物的依赖较高,中小企业和创新型企业往往难以满足这一要求,从而面临融资难、融资贵的问题。

直接融资的优势

直接融资,包括股票、债券等证券市场融资方式,能够更好地满足多元化的融资需求。直接融资的优势在于:

(1)风险分散:通过资本市场融资,风险由众多投资者共同承担,有助于分散单一金融机构的风险。

(2)融资效率:资本市场的融资方式更加灵活,能够快速响应市场变化,提高融资效率。

(3)创新支持:直接融资更加适合支持创新型企业和高科技产业的发展,有助于推动经济结构的转型升级。

(4)价格发现:资本市场的价格发现机制能够更准确地反映企业的内在价值,为投资者提供有效的投资决策依据。

政策推动与市场发展

中国政府高度重视资本市场的发展,近年来出台了一系列政策措施,推动资本市场从间接融资向直接融资转变。例如,深化资本市场改革,优化股票发行制度,扩大债券市场规模,提高市场透明度和效率。同时,加强监管,防范金融风险,保护投资者权益。

实体经济的受益

随着直接融资比重的提升,实体经济得到了更为有效的金融支持。企业通过资本市场融资,降低了融资成本,提高了资金使用效率。特别是对于创新型企业和科技型企业,资本市场提供了更为广阔的融资渠道,促进了科技创新和产业升级。

图:直接融资与间接融资比值同比上行

(信息来源:方正证券;截至202402)

我国资本市场从间接融资向直接融资的转变,是金融市场发展到一定阶段的必然趋势。这一转变不仅有助于优化金融资源配置,提高金融服务实体经济的能力,也为中国经济的高质量发展注入了新的活力。未来,随着资本市场的进一步深化改革和创新,直接融资将在中国经济中发挥更加重要的作用。因此,中证A50指数超配非银金融为代表的直接融资、欠配银行为代表的间接融资,符合我国资本市场的长期发展趋势,A50ETF基金(159592)投资价值凸显。

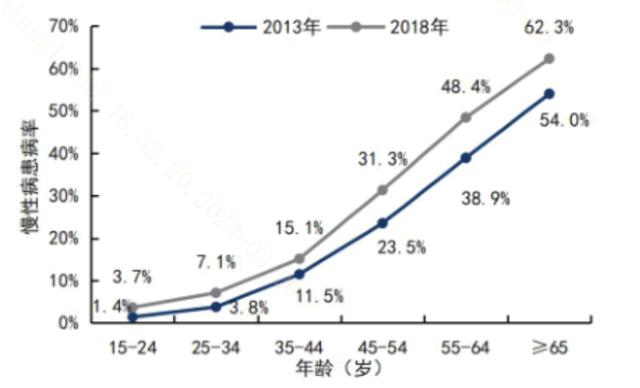

三、超配医药的合理性:银发经济时代医药需求突出

随着全球人口老龄化趋势的不断加剧,银发经济时代的到来已经成为不可逆转的社会现象。这一转变不仅对社会保障体系、劳动力市场产生深远影响,更为医药行业带来了前所未有的发展机遇。在银发经济的推动下,医药需求呈现出新的特点和增长潜力。

人口老龄化与医药需求增长

人口老龄化意味着老年人口比例的上升,这一群体对医疗保健的需求远高于其他年龄段。老年人往往伴随着多种慢性疾病,如心血管疾病、糖尿病、关节炎等,这些疾病的治疗和管理需要长期的医疗干预和药品支持。因此,老年人口的增加直接推动了医药市场的扩容。

图:不同年龄群体慢性病患病率情况

(信息来源:国信证券)

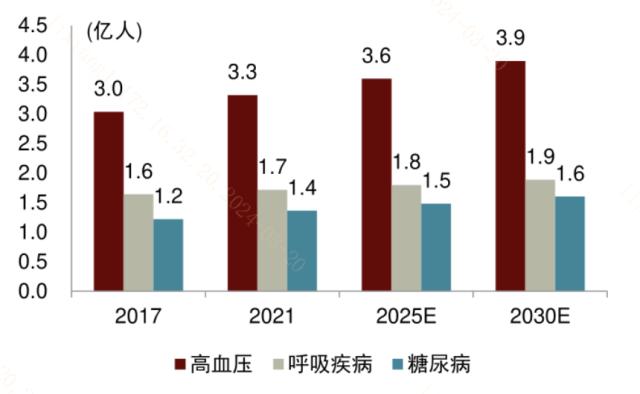

慢性病管理的挑战与机遇

慢性病的管理和治疗是银发经济时代医药需求的核心。随着医疗技术的进步,慢性病患者的生存期延长,但同时也带来了长期用药和管理的需求。这不仅要求医药企业提供更多创新药物,还需要提供综合性的健康管理解决方案,如远程医疗、智能穿戴设备等,以满足老年人口对健康管理的个性化需求。

图:我国典型慢性病患病人数

(信息来源:中金公司)

创新药物与医疗技术的发展

在银发经济的推动下,医药行业加大了对创新药物和医疗技术的研发投入。针对老年人特有的疾病谱,医药企业正在开发更多针对性强、副作用小的新药。同时,医疗技术的进步,如精准医疗、基因编辑等,也为老年疾病的治疗提供了新的可能。

政策支持与市场机遇

各国政府在面对人口老龄化的挑战时,纷纷出台政策支持医药行业的发展。例如,提供研发资金支持、加快新药审批流程、推动医疗保险制度改革等。这些政策的实施,为医药企业的成长提供了良好的外部环境,同时也为投资者带来了新的市场机遇。

银发经济时代的到来,为医药行业带来了新的增长动力和广阔的市场前景。面对老年人口的医疗需求,医药企业需要不断创新,提供更多高质量的产品和服务。同时,政府、社会和企业有望共同发力,构建一个更加完善的医疗保健体系,以应对老龄化带来的挑战。在未来医药行业或将在银发经济的推动下,迎来更加繁荣的发展时期。

因此,中证A50指数超配医药赛道,也符合我国人口结构变化的长期趋势。

整体来说,相对MSCI A50指数,中证A50指数“超配未来”,更符合我国经济长期转型升级的趋势,布局稳增长主线的顺周期龙头和新质生产力主线的成长龙头。A50ETF基金(159592)跟踪中证A50指数,或是长期配置我国核心资产的投资利器。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26