美光的行情能持续嘛?

美光之前凭借炸裂的业绩赢得了一波上涨。然而,有外国分析师认为,这个行情并不可持续。他的逻辑是什么?一起来看看。

作者:ValueAnalyst

美光科技以炸裂的财报超出了所有人的预期,震惊了市场。然而,这种令人印象深刻的短期表现不应掩盖这家存储芯片制造商即将面临的挑战。当前的上涨可能只是市场整体逆风中的短暂缓解。随着需求和供应最终重新平衡,预计美光的盈利能力和长期增长前景将面临巨大压力。

业务概况

美光是全球半导体行业的领军企业,专注于内存和存储解决方案的设计、制造和销售。美光的核心产品包括对计算机和服务器至关重要的动态随机存取存储器(DRAM)芯片,以及广泛用于智能手机、固态硬盘(SSD)和其他数据存储设备的NAND闪存。

美光主要通过直接向主要设备制造商销售这些内存和存储芯片来获得收入。这包括计算机和服务器制造商、智能手机公司、数据中心运营商以及其他需要大量内存和存储组件的企业。下图是该公司按业务部门划分的收入情况:

注意!公司的收入增长在其各业务单位之间是平衡的。

最近的业绩

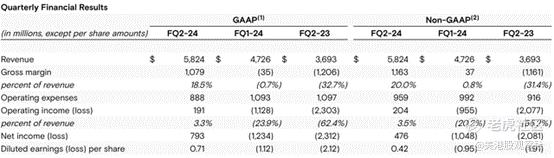

上周三,美光公布了其2024年第二季度的财务业绩:

上表的一个关键信息是,尽管美光的2024年第二季度收入同比增长,但其利润刚刚在最近几个季度的负值之后转为微薄的盈利,如下图所示:

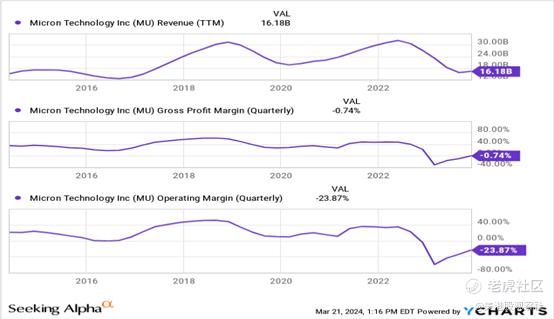

另一个重要的结论是,美光过去12个月的营收在过去10年里没有增长,再加上利润率勉强为正,而且两项基本指标的历史都不稳定。现在,让我们来谈谈估值。

估值

下图是过去10年该公司股价与EV /营收估值倍数的对比图:

两个关键观点:

1)公司的股价变动主要是由其EV与营收估值倍数的扩张或收缩来解释的;

2)如今,该公司的EV与收入之比达到了有史以来的最高水平。

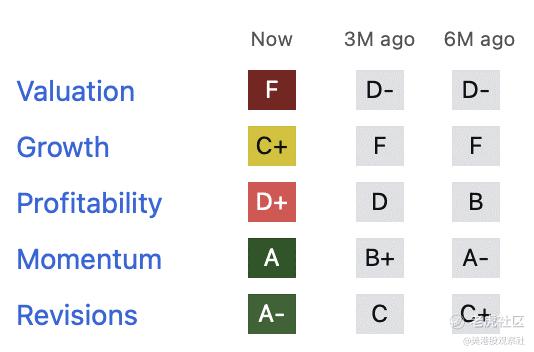

以下表格来自Seeking Alpha Premium Tool,将该股的当前估值和近期股价走势分解为五个因素:

同意上表的观点,即美光股价最近的飙升主要是由动量因素驱动的,而不是增长或盈利能力等关键基本面指标。

内部抛售

最近几个月内,美光股票内部卖出似乎有所加速:

CEO在3月8日和3月15日的单独交易中出售了500万美元的美光股票,同时行使了股票期权,今年迄今为止,他的累计销售额接近2000万美元。

风险

投资论点有三个主要风险:

1)空头回购反弹:出人意料的强劲收益可能引发“卖空挤压”,卖空者被迫回购股票以回补头寸,从而在短期内推高股价;

2)市场乐观情绪:投资者可能会将美光的井喷业绩解读为半导体行业恢复活力的信号,尽管更广泛的经济担忧。这可能会重新引发对该行业前景的乐观情绪,提振美光与同行的股价;

3)如果市场认为供应紧张的持续时间比之前预期的要长,这可能会助长人们对内存价格将保持高位的看法,从而使美光受益。

总结

虽然美光最近的财报可能会暂时提振股价,但从长远来看,美光目前的估值是不可持续的。

该公司基本面波动的历史记录,加上存储芯片市场的周期性,表明投资者应谨慎行事。近期的股价飙升,是由动能和潜在的空头回补推动的,但可能无法反映出该公司面临的潜在基本面挑战。

$美光科技(MU)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26