新瀚新材:3月22日接受机构调研,开源证券、立翎私募基金等多家机构参与

证券之星消息,2024年3月24日新瀚新材(301076)发布公告称公司于2024年3月22日接受机构调研,开源证券徐正凤 龚道琳、立翎私募基金马猛、德邦证券许蕾 孙范彦卿、川流私募彭利洲、中银三星石晴川、盛宇投资邬胜波、途灵资产赵梓峰、晟盟资产杨茗惟、申银万国邵靖宇、南华基金蔡峰、天治基金方轲、瑞华投资肖群、秋晟资产钮舒越、睿光投资方杰、鸿运私募基金舒殷、民生证券刘隆基、李思佳、中泰证券孙颖 王鹏 农誉、东吴证券李昊玥、朋元资产秦健丽、南京证券顾诗园、国联证券李绍程、海通证券李智、野村东方证券吴刚祥参与。

具体内容如下:

问:2023 年年度业绩简介?

答:2023年度公司实现营业收入 4.35亿元,较上年增长9.37%,产品销量较上年增长 15.86%,其中特种工程塑料原料销量增加超 40%;化妆品原料销量增加超 15%;光引发剂销量受上半年产能调整影响,全年销量略有下降。

2023年净利润下降主要是新厂区部分车间处于产能爬坡阶段,厂房、附属设施及产线折旧费用增加;另外研发投入和管理费用也有增加导致。问:有无下游机器人客户接触公司,具体情况如何?

答:公司产品 DFBP是下游客户生产 PEEK的主要原料,其具体应用领域取决于下游客户的开发。

问:2023 年公司产品销售的具体涨幅情况?前五大客户的变化主要来自哪个产品的销售?

答:2023年公司产品销量较上年增长 15.86%,其中特种工程塑料原料销量增加超 40%;化妆品原料销量增加超15%;光引发剂销量受上半年产能调整影响,全年销量略有下降。前五大客户来自 DFBP产品的销售多一些。

问:2024 年度募投项目的产能预计情况?

答:募投项目相关产线二车间 DFBP设计产能 2500 吨,部分已量产供货;一车间 HP设计产能 2000 吨,目前生产正常推进中,产能预计较去年会有明显的提升。

问:2023 年度公司产品 DFBP、光引发剂、HAP 的价格变动情况?化妆品原料毛利率下降原因?

答:2023年下半年公司根据上游原材料价格走势及下游市场情况,依照公司产品定价策略,将新订单的产品销售价格进行下调,产品价格会根据原料价格与其他因素进行阶段性调整。后面价格预计会受到市场竞争、原材料价格波动等因素的影响,公司将会根据形势采取相应的策略。

化妆品原料毛利率下降主要是由于新厂区车间及产线分摊成本等原因导致的。问:2023 年度公司产品存货明显增加的原因情况?

答:主要是由于产能的扩大,公司根据原材料价格走势以及产品市场情况增加合理库存,原料及库存商品增加所导致的。

问:公司 DFBP 产品在 PEEK 里面的应用如何?后续行业及国内 PEEK 的增速情况?

答:DFBP主要是应用于 PEEK的聚合,PEEK应用领域主要包括航空航天、交通运输、高端制造、电子制造及医疗。PEEK的新应用领域在不断开拓,预计将保持较快的发展速度,未来需求增加主要依托于其应用场景的拓展。公司会重点关注特种工程塑料领域下游应用端的开拓。

新瀚新材(301076)主营业务:芳香族酮类产品的研发、生产和销售。

新瀚新材2023年年报显示,公司主营收入4.35亿元,同比上升9.37%;归母净利润9334.11万元,同比下降12.72%;扣非净利润8480.94万元,同比下降7.97%;其中2023年第四季度,公司单季度主营收入1.05亿元,同比下降12.87%;单季度归母净利润2322.35万元,同比下降33.84%;单季度扣非净利润2149.67万元,同比下降25.21%;负债率8.25%,投资收益1000.59万元,财务费用-927.24万元,毛利率31.81%。

该股最近90天内共有1家机构给出评级,增持评级1家。

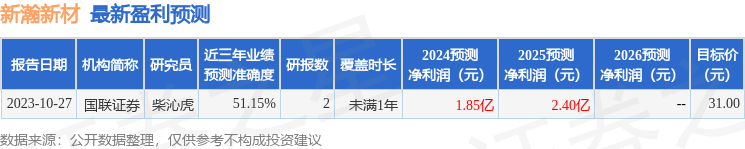

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入5534.38万,融资余额增加;融券净流入17.7万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38