半导体材料复苏渐进,AI变革及消费电子回暖助力上行周期

受制于消费电子需求疲软、库存高企等因素,半导体行业历经了2022年整年的行业调整期,市场广泛认为2023年是行业进入上行周期的拐点,这一趋势跟库存消耗、技术发展、需求复苏紧密相关。尤其是2023年下半年,存储芯片价格走高,显示出市场供需关系改善。同时,去年也是AI技术变革的关键一年,同时消费电子的复苏也在去年下半年逐步明显,这两个因素到目前来看,依旧被业内认为是推动上游材料复苏的关键因素。

AI芯片大热,算力扩张需求带动上游市场规模增长

2024年3月18日,英伟达GTC大会开幕,CEO黄仁勋推出了号称目前最强的AI芯片Blackwell,这是新一代的AI图形处理器(GPU),成本和能耗较之前代改善了惊人的25倍以上。市场普遍认为,该芯片将成为驱动人工智能的下一代“引擎”而被大规模采用,早期客户包括戴尔、亚马逊、微软、OpenAI等。

那么所谓的AI芯片和GPU到底是什么呢?

AI芯片即人工智能芯片,也被称为AI加速器或计算卡,是专门用于处理人工智能应用中的大量计算任务的模块,其他非计算任务仍由CPU负责。从技术架构来看,Al芯片主要分为GPU(图形处理器)、FPGA(现场可编程逻辑门阵列)、ASIC(专用集成电路)三大类。其中,GPU是较为成熟的通用型人工智能芯片,FPGA和ASIC则是针对人工智能需求特征的半定制和全定制芯片。

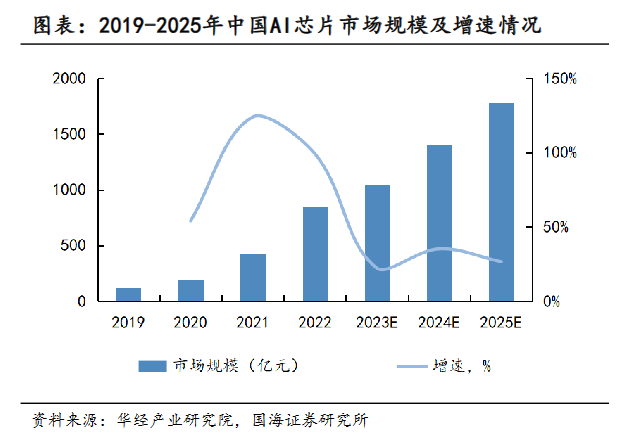

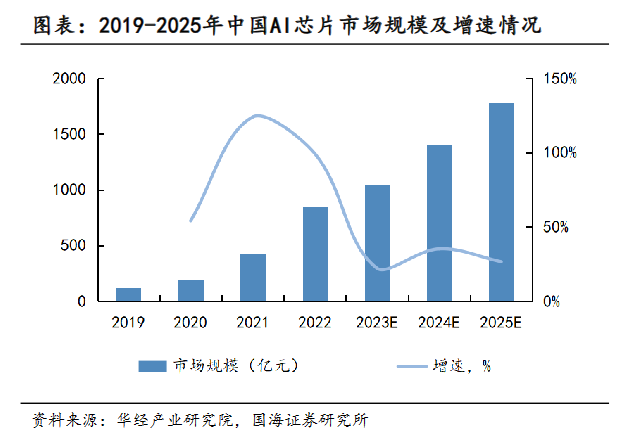

在AI浪潮中,AI芯片应用的场景愈发广泛,例如云计算、智能车、智能手机等等。正如国海证券整理的数据显示,从2019年开始,中国AI芯片的市场规模呈现年年递增的趋势,到2024年底,AI芯片市场规模甚至达到1500亿元左右。

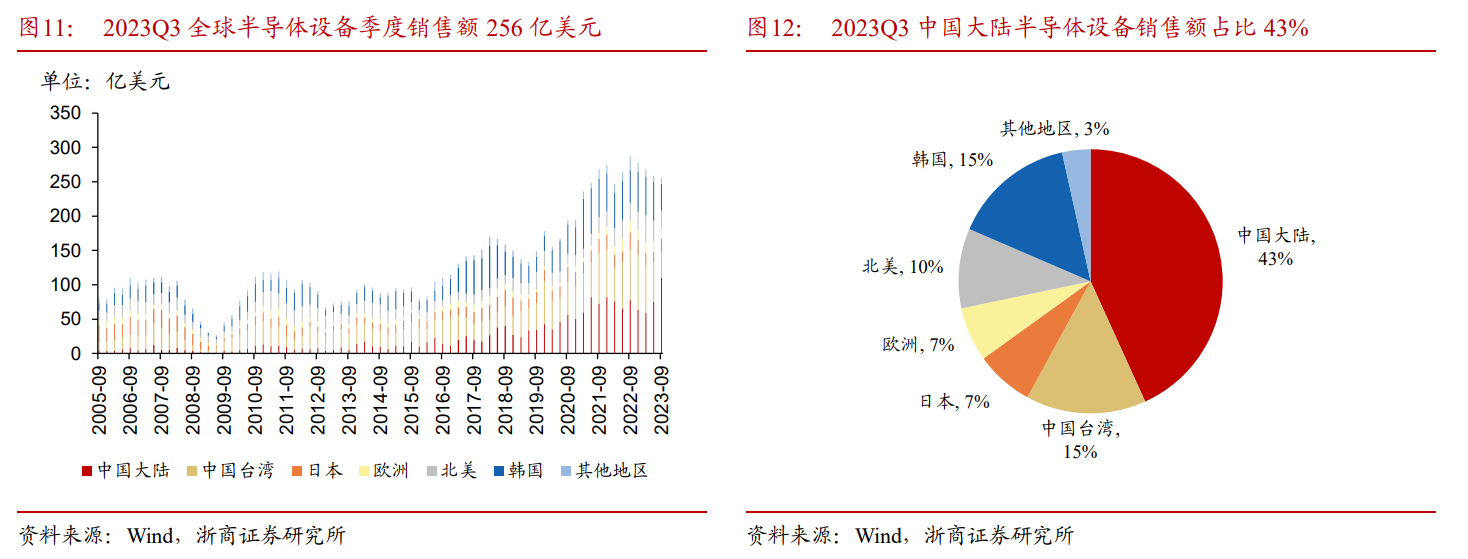

然而,芯片正是由一个个半导体零部件构成,因此半导体材料构成了芯片的基石。虽然目前国内半导体材料和设备的发展还有进步空间,但中国却是全球半导体设备市场的销售主力。

浙商证券调研发现,2023Q3 全球半导体设备销售额跌幅扩大,中国大陆逆势扩产。2023Q3 全球半导体设 备季度销售额 256 亿美元,同比-11%,环比-0.9%。2023Q3 中国大陆半导体设备市场 111 亿美元,同比增长 42%,单季度销售额创历史新高,全球占比达 43%,主要系中国对海外关键设备囤货及部分关键设备付运。

对于今年的半导体设备市场,全球半导体设备市场预计同比微增,而中国将增加在全球半导体产能中的份额。SEMI 预计 2024 年全球半导体设备市场同比微增,2025 年销售额同比+18%,达1241亿美元。

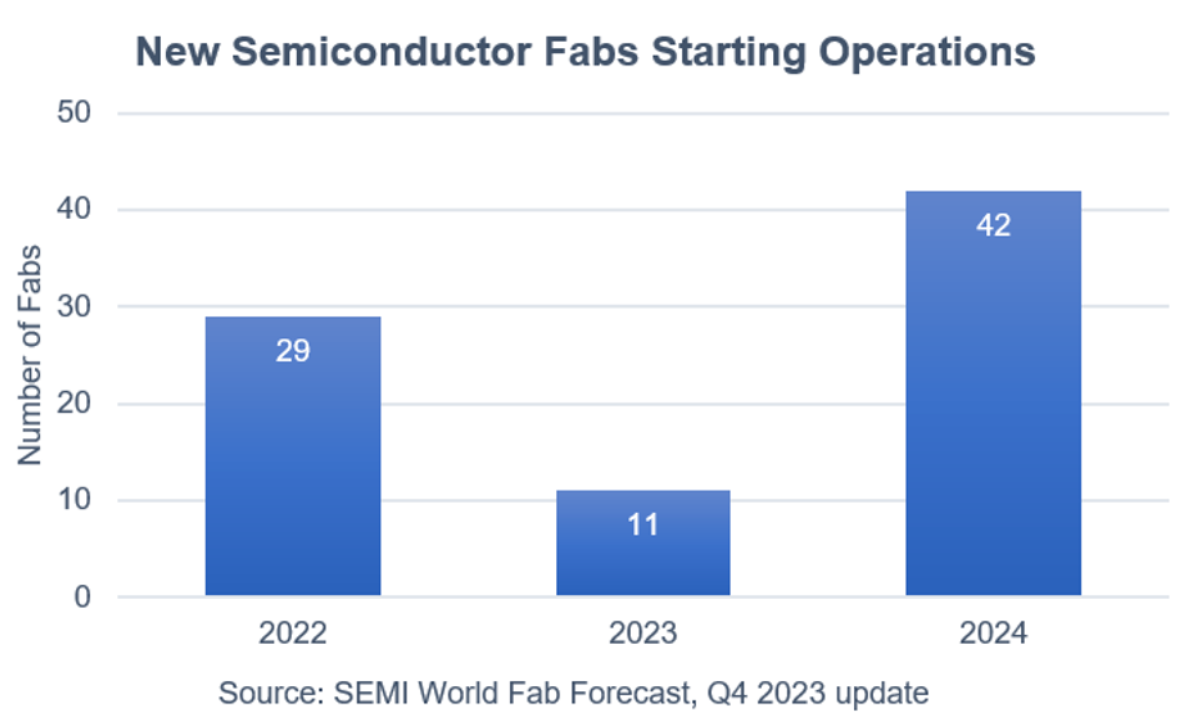

据 SEMI《世界晶圆厂预测报告》, 2022 年至 2024 年,全球半导体行业计划开始运营 82 个新的晶圆厂。其中包括2023年的11个项目和2024年的42个项目,晶圆尺寸从300mm到100mm不等。

按地区来看,中国将引领半导体行业扩张,预计中国芯片制造商将在 2024 年开始运营 18 个项目,2023 年产能同比增长 12%,达到每月 760 万片晶圆,2024 年产能同比增加 13%,达到每月 860 万片晶圆。

黄仁勋也公开表示,采用Blackwell芯片架构的DGX服务器等产品,包含了数万甚至数十万个零部件。这些零部件来自世界各地,其中只有8个来自台积电,更多则来自中国大陆。

消费电子回暖,终端复苏推动上游景气周期渐进

根据麦肯锡的报告,2022年通讯及个人电脑在半导体需求中占比最高,分别为30%、26%。从手机和汽车两大重要下游应用来看,近月销量同比数据均实现正增长。

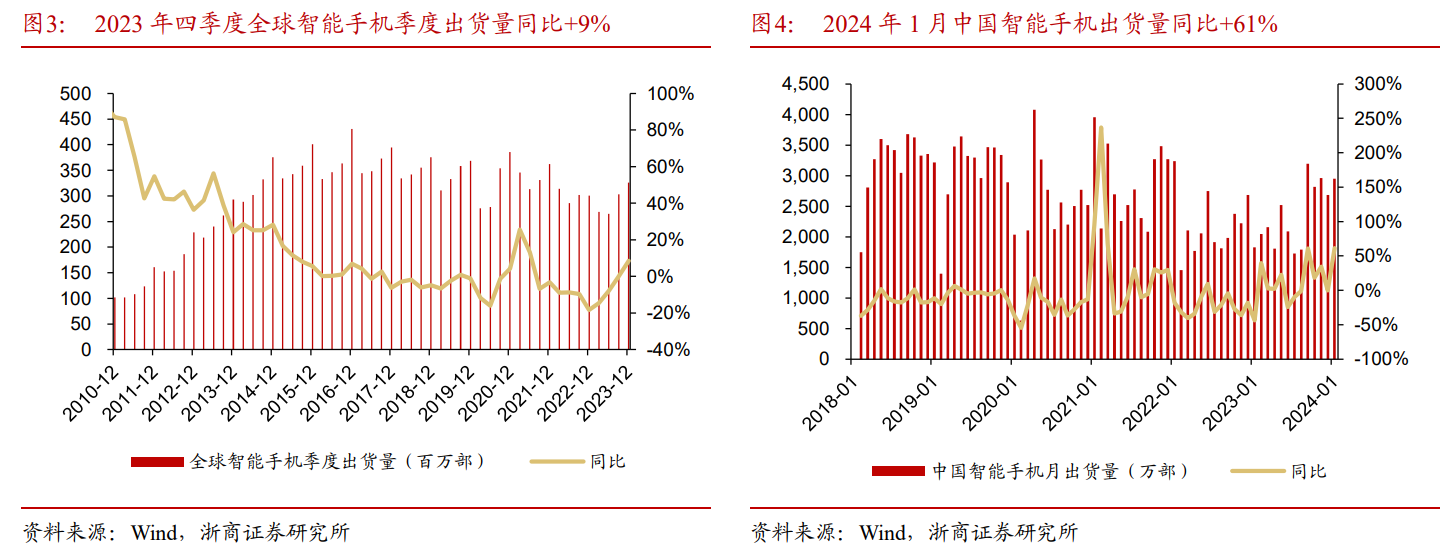

从下游需求来看,2023 年四季度,全球智能手机出货量 3.26 亿部,同比增长9%,自 2021 年三季度以来首次同比转正。2024 年 1 月,中国智能手机出货量 2951 万部,同比增长 61%,连续五个月同比正增长,且创 2021 年 4 月以来单月同比最大涨幅。换机需求及 AI 驱动消费电子景气度提升。

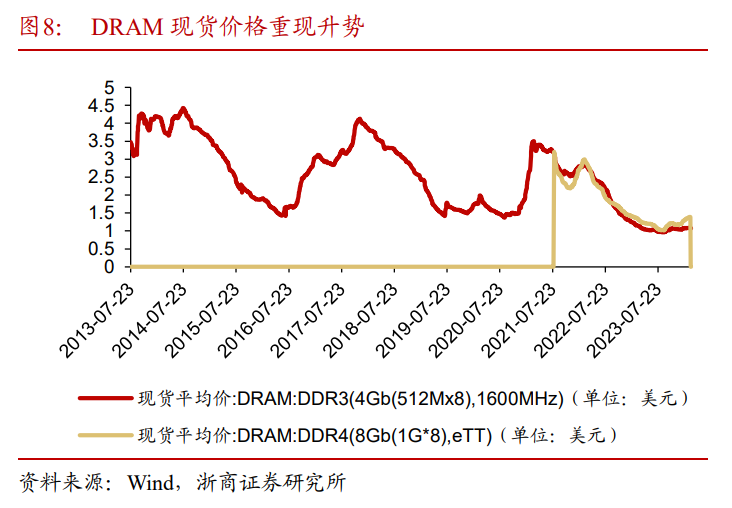

从下游价格来看,2024 年以来 DRAM 存储芯片价格连续上涨。智能手机厂商与 PC 厂商预计 2024 年将迎来需求复苏,将带动 NAND Flash、DRAM 价格上涨。根据 TechInsights 最新统计数据显示,截至 2024 年 2 月 16 日的一周,DRAM 销售额同比增长 79%,此外 13 周移动平均线较去年同期飙升79%,根据预测,2024 全年,全球 DRAM 芯片销售额将增长46%,达到 780 亿美元。根据 Gartner 此前预测,存储芯片需求在 2024 年将强劲复苏,营收预估将暴增 66.3%,存储行业有望迎来新一轮景气度周期。

产业链再传涨价,行业复苏信号逐步明晰

根据媒体消息,从供应链了解,国内多家半导体公司已上调MOS等功率元器件产品价格,幅度约5%—10%。此前,已有多家中等规模半导体公司对同类产品做了提价。早在今年1月,多家半导体公司已经陆续发布功率半导体涨价函,涨幅10-25%不等。华夏基金认为这说明功率半导体元器件的涨价是行业整体性的,伴随着技术进步、消费回暖等下游市场好转,行业重新进入上涨周期。

对此,东北证券认为功率拐点已经来临。中低压产品经过21-24年三年时间的消化,库存大幅去化,价格水分充分挤出,甚至有的企业已经出现负毛利经营的情况。近期光伏逆变器库存也出现了明显减少,有望带动需求提升。在库存去化、需求转暖,价格提升的背景下功率半导体拐点已至。

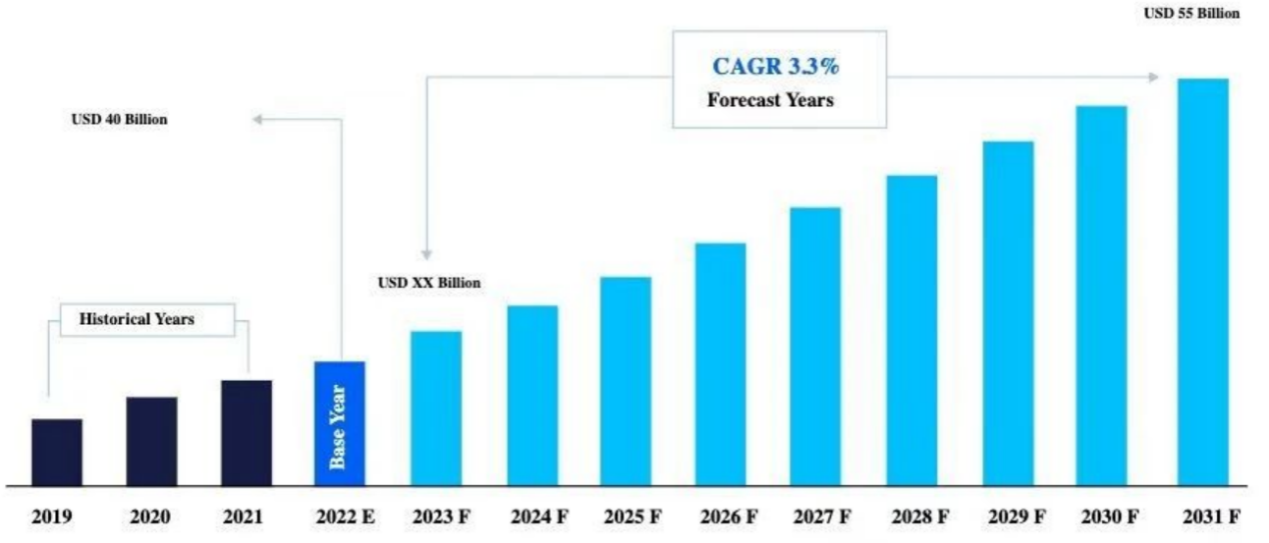

根据市场调查机构Straits Research公布的最新报告,2020年全球功率半导体市场收入为400亿美元,预估到2030年该市场达到550亿美元,预测期内的复合年增长率为3.3%。

数据来源:Straits Research

【相关指数产品】

半导体材料ETF(562590):跟踪中证半导体材料设备指数,指数中半导体设备(47.92%)、半导体材料(20.99%)占比靠前,合计权重近70%,充分聚焦指数主题。前十大成分股覆盖半导体设备及材料的各个环节,中微公司、北方华创、沪硅产业、TCL科技、雅克股份均在其中,既有刻蚀机、薄膜积淀、硅片、面板等龙头,也有近期大热的光刻胶优势标的。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05