历史大转向!日本结束负利率时隔17年首次加息,取消YCC,停止购买ETFs、REITs,便宜钱再度减少全球流动性承压

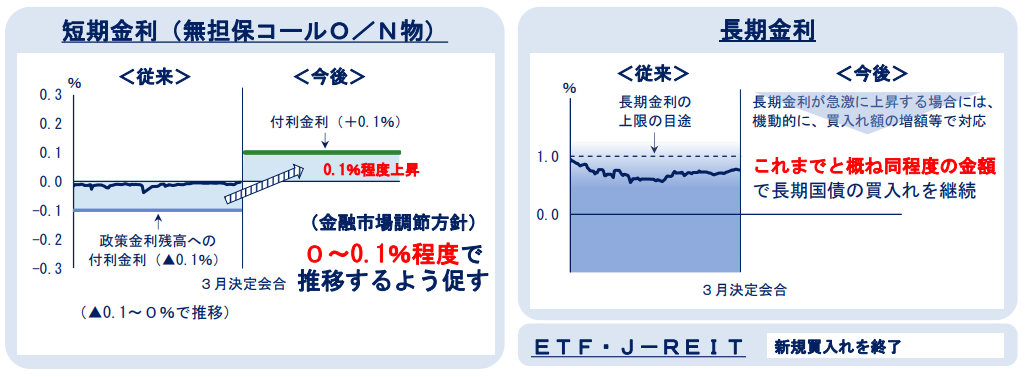

时隔17年首次加息!背景时间今天上午,日本央行结束为期两天的货币政策会议,决定解除负利率政策,将政策利率设定在0%至0.1%区间。这是日本央行自2007年2月以来,时隔17年首次加息。

日本2016年2月开始实行负利率政策,短期利率从零下调至历史低位-0.1%。此前,全球主要经济体中只有日本央行一家仍在执行负利率政策。同年,为了摆脱通货紧缩和扭转日元升值势头,日本央行还引进了YCC框架——通过无限制的购债将日本10年期国债收益率目标维持在0%附近,以抑制长期利率的升势。

事实上,市场对于日本央行决策已有充分预期。北京时间3月19日凌晨01:00左右,日本最重要的经济媒体之一 《日本经济新闻》突然刊文称,日本央行已准备在日内宣布退出其大规模货币宽松政策。

媒体分析称,日本央行本次能有这么强退出超宽松的信心,主要是由于上周公布的“春斗”(春季劳资谈判)统计结果:日本最大工会Rengo争取到的年度工资涨幅达到5.28%,高于前一年的3.8%,更创下30年来最大涨幅。日本私营企业部门经济学家对此的预测值为3.9%,均高于日央行对2024年核心通胀(剔除新鲜食品)2.4%的预测中值,日本薪资-通胀的良性循环有望巩固。

日本央行承诺,将继续购买与之前大致相同数量的日本国债。日本央行称,如果长期利率快速上升,央行将做出灵活反应,采取例如增加日本国债购买量、进行固定利率购买等措施。对于ETFs、J-REITs,日本央行将停止购买。此外,日本央行将逐步减少CP和公司债的购买量,并在一年左右停止购买。

日央行YCC和负利率政策的历史脉络

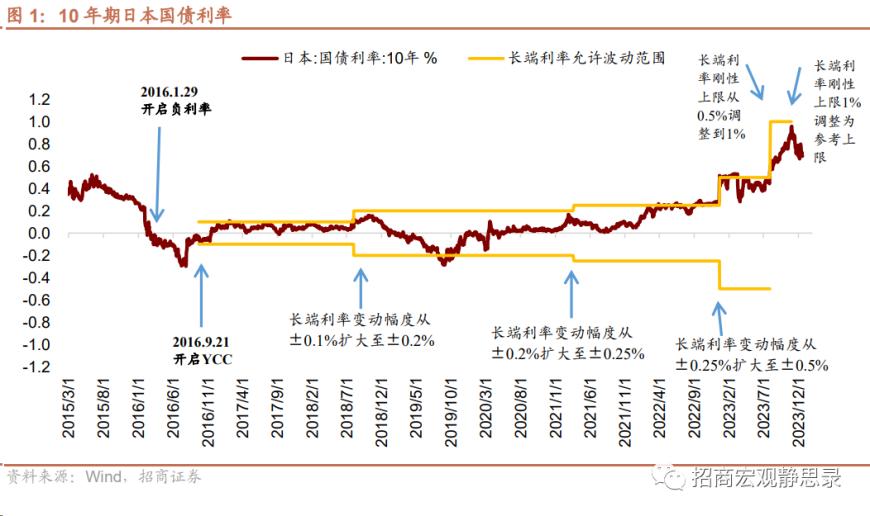

招商宏观研报提到,日本央行(BOJ)的超宽松货币政策立场开始于2013年。日本从90年代初房地产和股市泡沫破裂后,经济增速和通胀持续低迷。2012年底,安倍晋三重任日本首相,2013年3月黑田东彦出任日本央行行长。安倍内阁推出“三支箭”政策,黑田东彦配合推出负利率、质化量化宽松(QQE)、收益率曲线控制(YCC)政策,开启货币超宽松时代。2013年4月4日,日本央行首次启动QQE,通过大规模购买日本国债以压制长端利率水平。

2016年1月29日,日本央行推出负利率政策。2016年9月21日推出货币宽松新框架“基于收益率曲线控制的质化量化宽松”,即开始实施YCC政策:短端利率(1年期国债利率)目标定为 -0.1%,长端利率(10年期国债利率)目标定为0%,允许波动范围±0.1%。

从2018年开始,日央行多次调整YCC政策的灵活性(如表1)。2018年7月,日本央行将长端利率的允许波动范围从±0.1%扩大至±0.2%,2021年3月从±0.2%放宽到±0.25%,2022年12月从±0.25%放宽到±0.5%。2023年7月,日本央行将长端利率±0.5%的“严格限制区间”改为“参考区间”,即10年期日债利率在一定程度上可以超出该区间,同时日本央行以1%的固定利率进行购债操作,也即1%为10年期日债的刚性上限。2023年10月,1%从刚性上限改为“参考上限”,即允许长期利率一定程度上超过1%。

2023年以来,日本央行退出YCC和负利率的市场预期越来越高。一方面,在2023年7月和10月政策会议上,日本央行两次微调YCC政策,放松对长端利率的控制。另一方面,日本央行行长植田和男已公开讨论加息和退出YCC。12月7日,植田和男在国会发表半年度报告时表示“如果日本央行提高利率,将有多种政策选择”“加息时利率等级体系有多个选项”“当刺激政策即将退出时,很难选择要动用哪种货币政策工具”。12月7日日元大涨,美元兑日元从147.307降至144.121。

12月18-19日,日本央行召开最新一次货币政策会议,维持宽松货币政策不变。新闻发布会上植田和男表态偏鸽。植田和男表示“将耐心维持宽松货币政策”“尚不能肯定通胀能达到2%的目标”。对于退出负利率,植田和男表示“下次会议上加息的可能性很低”“下次会议决策将取决于届时获取到的信息”“对于退出负利率政策时采取的具体政策顺序,我们没有详细的计划”“无法决定在负利率结束后采取何种政策利率”。

日债、日股影响有限,日元或打开升值空间

中金公司认为,本轮货币政策收紧对日债影响相对有限,利率调整从1月开始就已经基本被日债反应,年初至今日本各期限利率水平均抬升约20-30bp;YCC政策则更早在去年10月就已经“名存实亡”,日债长债在去年10月YCC调整为灵活上限后,走势与美债高度一致且1%参考上限已不具备限制性。日央行收紧政策,也更多是对预期的确认。

日元方面,长江证券指出,美日利差收窄或主导日元升值。日本央行货币政策若转向,而美联储今年也有望开启降息周期,日元兑美元走势或将在美日利差收窄的过程中升值。从资产负债表规模来看,2013年以来,日本央行为刺激经济复苏向市场释放了远大于美联储的流动性,且其扩表速度也过快,或许是日元兑美元汇率持续疲软的重要原因之一,日本央行退出YCC后,或能为日元打开升值空间。

日股方面,国金证券研报指出,日本经济正常化,或驱动日股盈利更广泛地修复;2024-2025年,日经225分别有67%和86%上市公司预期盈利增长。2022年以来,外资对日股净卖出2.7万亿日元、当前配置比例偏低;随着东证所改革效果逐步显现,日企相对吸引力或进一步提升。自2012年以来,日经225的上涨中,盈利贡献高达90%;近期,日股也仍受未来12个月EPS预期上修的助力,动态市盈率仅22.5倍、远低于1990年的“泡沫期”。国金证券分析,从行业层面来看,当下可选消费、医疗等估值分位数仅39.3%、38.4%,仍有一定上行空间。

长江证券分析,本轮日股的涨势与全球经济相关性更高,日央行转向对其影响或较小。一方面,过去日企大量对外投资,海外营收可观,在全球主要央行货币政策边际转松的国际环境下,日本公司受日央行货币政策的影响反而有限,海外盈利预期或将继续上扬。另一方面,日央行退出路径温和,日本企业境内的盈利在短期内有所支撑,估值承压。那么总结而言,如果日央行此轮紧缩周期未遭遇此前两次金融巨震,受到的影响或较小,短期内走势或有一定震荡。

全球流动性承压

中金公司分析,日本央行收紧货币政策,意味着全球便宜钱的再度减少。日元是主要套息货币,在长期低利率和国内高储蓄的环境下,投资者通过低息融资后投向海外,一定程度上等于利用日本低息环境给全球提供流动性。国际清算银行(BIS)2022年调查显示,日元计价的外汇交易规模约占全球约16.7%,仅次于美元(88.5%)和欧元(30.5%),如果日元套息交易逆转(卖出资产并换回日元),将会导致部分资产抛售和流动性收紧。

长江证券研报指出,2022年12月日本央行调整YCC后,日债利率上行,已经触发日资抛售海外债券等资产并回流日本,未来日央行转鹰或将强化这一趋势,并导致套息交易逆转,全球流动性承压。不过招商宏观分析,资金回流、叠加日元升值,流动性重新分配或也会对日本股市形成利好。

在长江证券看来,全球资产定价也将因此遭到冲击。首先,流动性收紧或将影响全球金融资产投资。退出YCC和负利率政策将使得日本国债利率加速上行,对各国利差收敛,全球债券利率上行压力也随之减轻。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26