山西证券:给予上海家化增持评级

山西证券股份有限公司王冯,张晓霖近期对上海家化进行研究并发布了研究报告《主动优化调整组织架构,创新迭代优化产品矩阵》,本报告对上海家化给出增持评级,当前股价为19.24元。

上海家化(600315) 事件描述 公司发布2023年报,期内实现营收65.98亿元(-7.16%),归母净利润5亿元(+5.93%),扣非归母净利润3.15亿元(-41.82%),EPS0.75元,拟向全体股东每10股派2.3元现金红利(含税)。2023Q4实现营收15.06亿元(-14.04%),归母净利润1.06亿元(-33.31%),扣非归母净利润0.16亿元(-90.49%)。 公司年内扣非归母净利润同比下滑主要系,1)公司投资众消基金公允价值变动和投资收益同比增加,2)海外业务净利润同比减少1.4亿元;3)证监会规定变动致使公司购买理财产品相关公允价值变动和投资收益本期归属于非经常性损益。 事件点评 护肤营收微增0.98%,线下渠道仍占主要份额。按主营业务分类,护肤/个护家清/母婴/合作品牌分别实现营收19.94亿元/25.41亿元/18.56亿元/1.96亿元,分别同比+0.98%/-4.88%/-13.35%/37%。按销售渠道分类,线上/线下分别实现营收28.1亿元/37.77亿元,其中线上销售主要依靠电商渠道实现营收17.73亿元、占收入比重26.91%;线下主要依靠商超渠道实现营收23.81亿元、占比36.14%。 公司持续创新,推动品牌升级迭代,提升复购率。1)玉泽首次针对油/干性敏感肌人群开发修护产品;2)佰草集针对熬夜初老人群提升太极啵啵霜产品力;3)双妹上市以油抗老精华油;4)高夫针对男性熬夜人群推出修护乳;5)启初针对中国宝宝打造胚米系列第三代;6)六神上市新款沐浴泡泡乳;7)美加净上市维E系列强化功效。期内佰草集、玉泽加大品牌投放,天猫、抖音旗舰店复购率分别为43.23%/40.96%。 受多重因素影响公司营收规模同比下降约7.2%表现不及预期。主要系 1)海外业务受出生率、国际政治等因素影响营收同比下降约12.9%。2)国内消费市场复苏整体不及预期,线下渠道受消费者习惯改变等冲击致使部分大型商超、卖场闭店。3)线上渠道表现分化,传统电商增长乏力,以抖音为主兴趣电商增长显著。期内公司百货渠道战略性收缩,关闭82家专柜及门店;兴趣电商保持超100%增长。 期内公司毛利率58.97%(+1.85pct),净利率7.58%(+0.94pct)。整体费用率53.62%(+5.35pct),其中销售费用率41.98%(+4.66pct)、管理费用率9.34%(+0.5pct)、研发费用率2.22%(-0.03pct)、财务费用率0.07%(+0.22pct)。经营活动现金流净额1.03亿元(-84.49%)系公司向海外公司管理人员一次性支付股权激励费用、新版标签产品备货生产、支付营销投放同比增加。投资建议 国货品牌深耕美妆日化,组织架构调整后设立三大事业部提升运营效率,个护、家清、母婴等业务条线持续推出新品升级迭代。我们预计公司2024-2026年EPS分别为1.01\1.18\1.33元,对应公司3月15日收盘价19.24元,2024-2026年PE分别为19.1\16.3\14.5倍,维持“增持-A”。 风险提示 居民消费不及预期风险;海外市场经营情况下滑风险;高端外资品牌及本土新锐品牌带来市场竞争加剧风险。

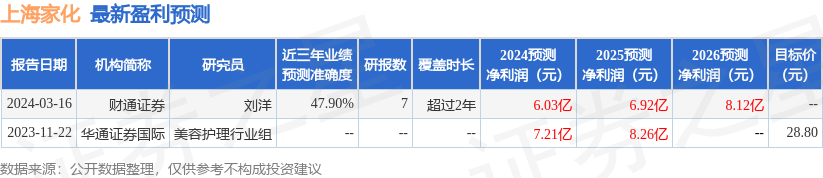

证券之星数据中心根据近三年发布的研报数据计算,财通证券刘洋研究员团队对该股研究较为深入,近三年预测准确度均值为47.9%,其预测2024年度归属净利润为盈利6.03亿,根据现价换算的预测PE为21.62。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为30.0。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26