解读Web3银行协议DeFi乐高游戏新玩法 进一步打通与现实世界的交互

Cointelegraph 最近报道了 Web3 银行协议 Fiat24 与 Safepal DApp 钱包的战略合作:Fiat24 为 Safepal DApp 钱包推出了内置的 Web3 银行网关和虚拟加密支付 Visa 卡,以提升 DApp 钱包的易用性,并进一步实现与现实世界的互动。

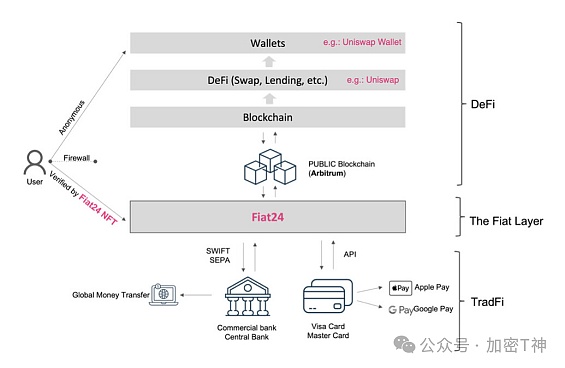

这次合作展示了 Web3 银行协议所构建的法币协议层(Fiat Layer Protocol)在区块链网络上的积极作用:

将银行业务逻辑转移到链上后,协议层能够无缝连接 DApp/DeFi 服务;

为用户提供基于 U 本位的 Web3 链上银行服务;

为 DApp/DeFi 带来法币业务的创新逻辑。

本文将首先介绍 Fiat24 与 Safepal 的合作,然后深入探讨 Web3 银行协议如何开启 DeFi 乐高游戏的无限想象。

3月8日,由Binance Labs战略投资的Safepal DApp钱包已经与Fiat24无缝对接,将其作为默认的法币协议层。Safepal钱包的用户现在可以通过内置的Web3银行入口在Arbitrum上创建Fiat24链上银行账户,实现以下功能:

1.提供基于U本位的链上银行服务,用户可以自主托管账户,所有交易均安全透明地记录在区块链上;

2.在钱包内实现加密资产与法币的充提服务;

3.Fiat24链上银行账户与传统实体银行账户之间的法币转账和汇款,包括Euro/USD的互换;

4.接入虚拟加密支付Visa卡后,用户可以使用加密资产在现实世界中实现无缝消费支付。

Safepal的创始人兼CEO Veronica Wong表示:“在SafePal钱包中创建Fiat24链上银行账户后,用户可以将钱包中的任何加密资产兑换成USDC,并存入Fiat24链上银行账户。而虚拟加密支付Visa卡还可以与Paypal、Google Pay、Apple Pay、Samsung Pay等第三方支付进行链接,增强用户的支付便利性。”

二、Web3银行协议Fiat24 Fiat24是一家获得瑞士金融市场监管局(FINMA)许可的金融科技公司。他们推出了第一个完全基于智能合约驱动的Web3银行协议,在公共区块链(Arbitrum)上搭建了银行逻辑。该协议为用户提供一系列Web3银行服务,包括创建链上银行账户、进行出入金、加密消费支付、储蓄、转账、换汇等功能。

Fiat24可被视为DApp/DeFi的法币协议层(Additional Fiat Layer for DApps)。在这个法币协议层中,Fiat24允许通过KYC验证的用户创建链上银行账户(Cash Account)。这些账户不仅能够整合Web3支付服务,例如用户可以通过链上银行账户直接进行出入金支付和加密消费支付,而且还可以依托金融科技牌照,直接与瑞士国家银行、欧洲中央银行和VISA支付网络进行连接,实现法币的储蓄、换汇、商家结算等传统银行服务。

Fiat24将银行核心运营逻辑搬到了链上,这是Fintech在区块链创新方面的完美实践。它最大程度地融合了区块链的去中心化账本技术,不仅增强了便利性,还加强了安全性,避免了单点故障的风险。

更重要的是,这种创新得到了瑞士监管机构的认可。瑞士监管机构基于技术中立的监管原则,确保Fintech公司在满足业务基本功能的前提下进行大胆的科技创新。因此,Fiat24一方面通过区块链实现了银行的账本记账,另一方面通过NFT实现了链上用户身份的KYC,以满足反洗钱的要求。

Fiat24的区块链银行架构将传统银行金融服务和Web3区块链创新无缝融合,因此备受诸多顶级资本的青睐。同时,它还荣获了Qorus和Accenture授予的2022年最佳新兴银行(Neobanks & Specialized Players)奖项。

Fiat24的创新在于将银行逻辑上链,并获得瑞士监管的认可。此后,Fiat24的创新在于为DApp/DeFi开启了新的法币业务逻辑。

受限于Fintech牌照的限制,Fiat24无法开展借贷业务,只能进行吸储和支付业务。然而,这些限制却为采用Web3银行架构的Fiat24带来了巨大优势:

A. 基于Debit Card的全球发卡支付。与Credit Card不同,Debit Card充值支付能够实现全球网络的发卡支付,并且不存在违约问题,因此更适合用户将加密资产投入日常使用。

对于希望将加密资产用于日常支付的用户来说,Fiat24提供的出入金及加密支付解决方案是一种对传统支付体系的创新。

B. 无缝嫁接DApp/DeFi。尽管受牌照限制无法开展借贷业务,但Fiat24银行协议本身(Fiat Layer Protocol)仍然能够直接与DApp/DeFi无缝嫁接,通过DeFi智能合约实现链上的借贷业务。

重点在于:Fiat24作为协议能够为DeFi带来法币的业务逻辑。举例来说:

抵押借贷:Bob在DeFi平台上提供加密资产ETH作为抵押品借稳定币,DeFi协议可以直接调用Fiat24银行协议来提供USD法币的出借;

投资/质押生息:Alice在DeFi平台上提供加密资产ETH进行质押生息,DeFi协议可以直接调用Fiat24银行协议来发放法币生息资产,实现躺赢;

投资理财:Will通过DeFi协议投资代币化证券Coinbase,DeFi协议可以直接调用Fiat24银行协议,使用法币在纳斯达克购买股票。

将法币逻辑加入DeFi的想象空间可以带来巨大的创新!作为协议本身(Fiat Layer Protocol)能够直接自由嫁接在DApp/DeFi上的能力,也能够帮助Fiat24顺畅地接入Blockchain Network,并创造巨大的生态价值。

想象一下,中心化的Metamask钱包接入中心化的出入金Moonpay,需要多少合同、部门讨论和领导签字?再想象一下,中心化的出入金Moonpay如何与去中心化的DeFi协议签订合同?DeFi协议根本就没有法人主体,也没有公章。

而Fiat24银行协议与DeFi Protocol之间不存在任何障碍,没有任何摩擦,只需一键操作!

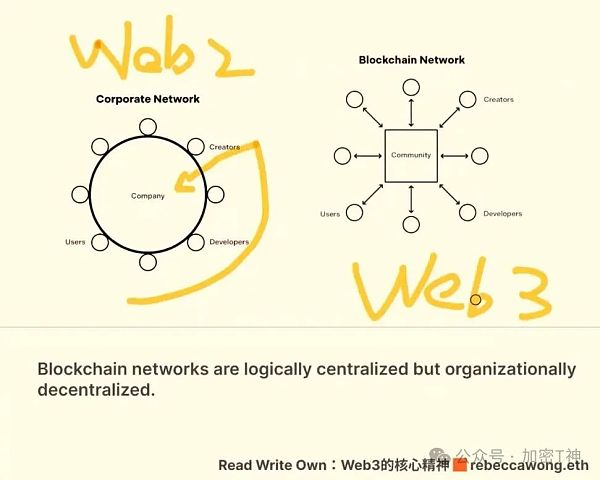

双方都没有法律上的严格约束,而是通过智能合约来进行协作,这才是Web3的真谛。

最后,现在有两波人在做Web3 Banking/Payment的业务。一波是传统跨境支付的人,他们仍然沿用传统跨境支付的思路,只是加入了加密货币,通过渠道手续费、会员费和订阅费来盈利,做的是现金流的生意。另一波是Web3原生的人,他们不会被现金流的生意所束缚,而是直接利用区块链改造旧体制,释放新的活力,并积极拥抱社区生态,去做一些Blockchain Network的事,做的是生态的生意。

谁能笑到最后我们不得而知,但我愿意相信、参与并创造Blockchain Network的变革力量!

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26