“鲁股第一高薪”董事长辞任,留下业绩双降“烂摊子”,威高骨科陷集采阴霾难自拔

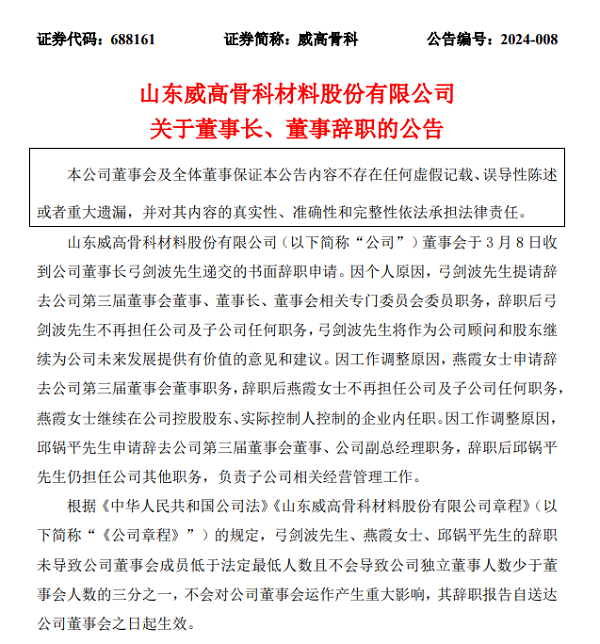

日前,还未走出集采“阴霾”的威高骨科又迎来新变动。3月8日晚间,威高骨科公告称,董事长弓剑波因个人原因辞提请辞去公司第三届董事会董事、董事长、董事会相关专门委员会委员职务。

作为威高骨科元老级人物,弓剑波自公司建立之初即担任总经理职务,2019年6月至今任董事长。弓剑波见证了公司的成长,也经历了集采下公司股价、业绩的“戴维斯双杀”。弓剑波离任后,威高骨科将如何发展?

值得一提的是,除弓剑波外,威高骨科董事、副总经理邱锅平,董事燕霞均因工作调整原因辞职。其中,邱锅平与弓剑波曾有同一时间段在江苏常州武进第三医疗器械厂的任职经历,且双方均在威高骨科创立当年即进入公司。

此次辞职的弓剑波还曾因高薪引发讨论。2020年至2022年,其年薪分别为1195.61万元、1192.74万元、1092.49万元,连续三年超千万。其也是山东省上市公司中首位薪酬超千万的高管,并连续三年蝉联山东省上市公司高管薪资榜首。

就整个医药行业上市公司而言,弓剑波的薪酬也排在前列。据金融界不完全统计,2022年医药相关行业上市公司中,威高骨科董事长的薪酬排在第六位,薪资排在其前的分别为药明康德的GeLi(李革)、迈瑞医疗的李西延、硕世生物的王国强、迪哲医药的XIAOLIN ZHANG、复星医药的吴以芳,年薪分别为4196.9万元、2621.39万元、1800万元、1340.66万元和1255.1万元。

不过与上述公司相比,威高骨科的业绩体量较小。以复星医药为例,该公司年收入超400亿元,业绩虽有所下滑但也在30亿元以上。威高骨科方面,该公司2022年营收只有20.58亿元,净利润也仅为6亿元。

威高骨科业绩也曾有高光时刻。2021年,该公司营收、净利润曾分别增长至21.54亿元、6.9亿元达到近年来的最高值,不过,随着骨科耗材类集采的推进,该公司创伤、关节、脊椎类产品均遭到挑战。

据了解,当前医疗器械带量采购已经常态化,集采下,医疗器械企业产品价格与收入承压。

回看骨科集采实施过程,2021年5月河南十二省骨科创伤类联盟带量采购启动,2022年6月全部落地执行;2022年4月关节国家带量采购开始执行;2022年三季度,创伤“3+N”联盟带量采购也陆续执行;2022年9月脊柱类产品完成带量采购招标,2023年4月逐步落地执行。

就威高骨科而言,其在脊柱国采中合计报量保持行业第一,首年采购需求量12.7万套,创伤领域合计集采报量26.6万台。在关节领域,2022年3月起各省陆续执行2021年人工关节集中带量采购结果,威高亚华、威高海星两个关节品牌合计手术需求量约5.2万台,占全国集采需求量9%,较集采前手术量提升36.8%。

集采后,威高骨科2022年脊柱类收入8.87 亿(-13.10%),关节类收入 4.46 亿(-4.85%),创伤类收入4.17 亿(-31.57%)。2022年,该公司毛利率为74.8%(-6.4pp),主要由于关节国采执行后对产品价格短期冲击较大,关节类产品的毛利率减少了12.69个百分点。

集采的影响时至今日仍在延续,2023年威高骨科营收净利依旧双降。该公司去年实现营业总收入12.84亿元,同比下滑37.61%;实现的归母净利润1.12亿元,同比下滑81.29%。

针对2023年营收的大幅下滑,威高骨科称,主要原因为受国家骨科高值耗材带量采购执行引起产品出厂价格下降以及渠道存货补差给予进货价格折让影响,从而导致公司营业总收入减少。

随着骨科带量采购影响的深入,威高骨科也对此前的产品扩产项目进行了调整。2021年6月,该公司科创板IPO募资15亿元,原计划10.62亿元用于骨科植入产品扩产项目。2021年8月,该公司将扩产项目预计使用金额缩减至7.8亿元,2023年10月将该项目预计完工期限推后一年至2024年底。

面对业绩下滑,威高骨科当然没有坐以待毙,扩展业务布局成为该公司新的发力点。

在2023年8月的投资者交流活动中,威高骨科表示,未来业务拓展方向集中在新材料、新领域、数字化骨科、新术式等。新材料方向主要是对关节陶瓷材料、活性骨修复材料、多孔钽金属等材料的研发;新领域主要是神经外科、骨科康复领域的布局;数字化骨科主要是3D打印的定制化产品,术前规划软件、术后评价系统、脊柱、关节的手术机器人等;新术式则主要关注手术微创方向。

2023年1月,威高骨科还以10.3亿元的价格购买新生医疗100%的股权,来开展组织修复领域的新业务。2023年5月,为拓展脊柱产线微创治疗领域,扩充并丰富产品线,该公司以5350万元收购并增资浙江量子医疗器械有限公司,取得浙江量子66.875%的股权。

如今,集采落地虽加速了进口替代进程,但也考验着国内医疗器械企业。国内骨科企业不仅未吃到业绩增长的甜头,投资者情绪也遭受打击。在市场重新洗牌下,昔日的“骨茅”威高骨科该如何翻身,考验着公司的继任者们。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38