天风证券:给予中国外运买入评级,目标价位7.19元

天风证券股份有限公司徐君近期对中国外运进行研究并发布了研究报告《跨境电商正当时,综合物流龙头迎新机》,本报告对中国外运给出买入评级,认为其目标价位为7.19元,当前股价为6.21元,预期上涨幅度为15.78%。

中国外运(601598) 中国外运:全球领先的综合物流服务商 中国外运是招商局集团物流业务的统一运营平台,主营专业物流、代理及相关业务和电商业务三大板块。公司是我国货代领域的龙头,22年全球海运货代排名第二、空运货代排名第八。同时公司作为上市央企物流企业,员工激励机制完善。 行业:关注边际改善与结构性机会,跨境电商物流迎来发展契机 22年以来全球经贸下滑,航空货运发展承压,运价回落明显。但另一方面值得关注的是,目前以亚太为代表的航空货运市场同比降幅收窄转正,我国外贸集装箱量同比增速上行,边际改善趋势明显。从结构上来看,海外零售端电商化发展势头强劲有望为中国跨境出口电商创造新一轮的发展机遇,而跨境电商物流以航空货运模式为主,有望带动空运专线与海外仓模式份额提升。 海运代理盈利改善,跨境电商物流有望高速增长 公司拥有广泛的国内外服务网络,可提供通达全球的物流服务;2017年以来,陆续完成了对招商物流、KLG等收购,进一步拓宽运营边界。1)海运代理业务上,公司货代业务量虽然承压,但通过业务结构优化与延长服务链条,盈利能力改善趋势明显;2)空运代理与跨境电商物流上,公司持续加强空运通道建设,搭建全球航线网络;并加大全球基础设施布局、完善产品体系,空运通道业务高速增长,22年以来受到需求低迷与运价下行影响,板块经营承压。随着TEMU、Shein等新兴跨境电商平台的高速增长,有望推动公司跨境电商业务重回上升通道。 专业物流构筑业务壁垒,中外运敦豪稳健经营增厚投资收益 1)专业物流:合同物流贡献板块主要的收入与利润。23年公司抓住内需市场结构性机会,合同物流实现逆势增长。我们认为,公司深耕货代行业七十余年,通过其完善的国内网络及物流基础设施为客户提供定制化、专业化的综合物流服务有望构筑公司业务壁垒。2)中外运敦豪是中国成立最早、经验最为丰富的国际航空快递领导者,DHL与中外运各持股50%,依托DHL全球网络资源与中国国际快递服务网络建设,公司长期以来实现稳健发展,有望持续为公司贡献投资收益增厚利润。 首次覆盖,给予“买入”评级。我们预计公司23-25年营业收入为980、1056、1139亿元,同比增速为-10%、+8%、+8%;公司归母净利润为40.43、43.69、47.28亿元,同比增速为-1%、+8%、+8%;对应EPS为0.55、0.60、0.65元,对应PE为11x、10x、9x。参考可比公司估值,给予公司24年12倍的PE估值,对应目标价为7.19元/股,给予“买入”评级。 风险提示:宏观经济下行,空海运价持续下跌,跨境电商行业增长不及预期,海外经营风险,信用应收风险。

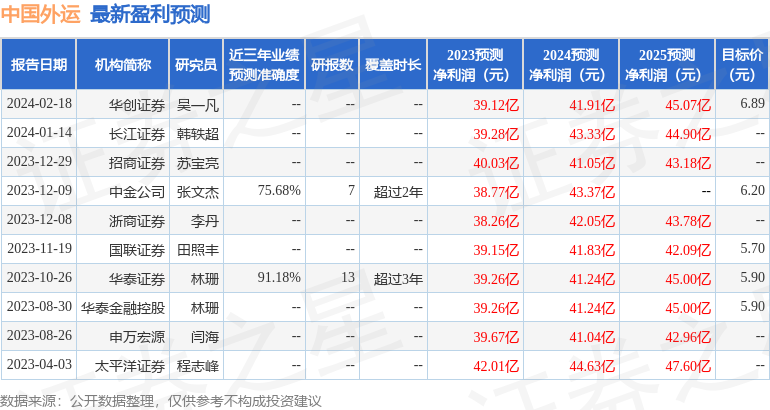

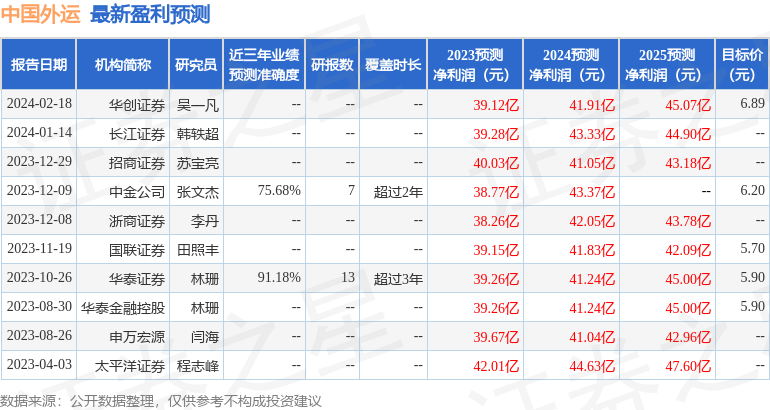

证券之星数据中心根据近三年发布的研报数据计算,华泰证券林珊研究员团队对该股研究较为深入,近三年预测准确度均值高达91.18%,其预测2023年度归属净利润为盈利39.26亿,根据现价换算的预测PE为11.54。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为6.33。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26