碳酸锂期货八连阳累涨近30%,电池ETF(561910)本轮反弹近20%!机构:下游补库与供给收缩预期共振

2024年3月4日,锂电板块开盘迅速反弹。截至9时41分,电池ETF(561910)涨0.23%,盘初一度跌0.45%,冲击三连升;前几大权重股方面,阳光电源涨0.78%,宁德时代涨0.84%,三花智控跌0.59%,亿纬锂能涨1.07%,格林美涨1.12%。

图片来源:雪球

【碳酸锂期货八连阳,期现联动,锂电产业链交投回暖】

2月21日以来,碳酸锂主力合约从9.245万元/吨低点上涨,至3月1日,8个交易日上涨幅度高达30.9%。此前有市场传闻称,近期江西宜春地区环保问题重现,将限制无法妥善处理锂渣的企业开工。同时,计划在之后对宜春进行环保检查。该消息的逻辑主要为,环保检查影响上游开工产量,情绪带动盘面迅速拉升。尽管当天上述传闻被多方证实为不实消息,但这一次的涨停点燃了市场情绪面,此后几个交易日,碳酸锂期货的走势节节攀高,每吨价格站稳10万元关口,突破11万元关口,直逼12万元而去。

碳酸锂期货价格的变动也牵动着A股市场一些锂矿概念上市公司的股价。业内人士表示,近期公司股价受多种因素影响,既与碳酸锂价格上涨有关,也受大盘整体回暖的影响。分析指出,现阶段多空博弈较为激烈,基本面尚未出现实质性改善,但存有改善预期。短期锂价有一定支撑,预计待短期情绪面交易后,将重新回归基本面,需关注下游补库需求释放情况。

【中金:补库在即,把握锂电春耕行情】

中金公司认为,当前锂电池板块估值已较充分反映市场对需求、产业链盈利偏悲观的预期。利好因素在聚集,2024年1月新能源车终端销量数据较强验证终端需求韧性,近期碳酸锂价格亦有企稳态势,中金认为节后随新车上市、订单有望快速回暖,产业链补库概率正逐步增强。

报告指出,电池/正极库存低位叠加碳酸锂价格逐步企稳,产业链补库概率逐步增强。伴随春节过后下游需求恢复,碳酸锂行业库存压力有望得到缓解,近期碳酸锂价格有企稳态势。电池厂侧、正极库存处历史低位,截至2023年末,核心动力电池厂商成品库存普遍1-2个月、正极厂锂盐库存普遍7-10天,我们预计2024年3-4月随需求回暖和新车上市,产业链有望迎补库。

展望2025年,海外新车周期释放有望带动全球新能源车需求重回上行区间,考虑行业中大量中小产能或在2024年的行业洗盘中出清,2025年将叠加龙头扩产放缓以及部分产能收缩,供给增速有望大幅回落,我们认为产业链单位盈利将于2025年逐步迎来拐点向上。

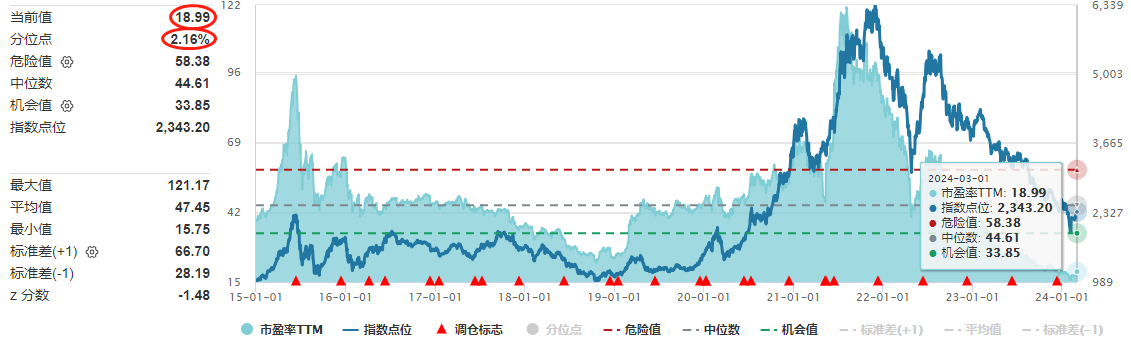

【锂电板块位于历史1%分位,极低估值区域】

Wind数据统计,截至2024年3月1日,CS电池指数(931719.CSI)最新估值为18.99倍PE,位于十年期2%的分位数,即比近十年的近98%的时间都便宜。

数据来源:Wind,统计区间截至2024.3.1,近10年维度。指数过往业绩不代表未来表现。指数运作时间较短,不能反映市场发展的所有阶段。

国联证券表示,24年初锂电板块估值已跌至近十年底部,板块已经历成长赛道期、洗牌期,正处于出清末期。23年碳酸锂价格下跌82%,碳酸锂价格的企稳,锂电材料有望迎来补库周期。目前行业去库已基本完成,随着新能源车销量及储能装机延续高增态势,预计24年上半年锂电材料价格将迎来企稳反弹。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证或承诺。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。中证电池主题指数近五年表现分别为36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中证电池主题指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26