2024年将是C3.ai的关键一年

有外国分析师认为,今年是C3.ai的关键一年。因为其在人工智能的道路上,已经落后其同行。而随着竞争的加剧,差距一旦没有缩小,那么,未来翻盘的机会将会非常渺茫。

作者:Michael Del Monte

C3.ai目前正处于公司未来增长潜力的关键阶段。随着越来越多的公司关注人工智能的采用,C3.ai可能会通过生产非常特定于行业的定制产品来缩小机会池,这些产品可能无法像竞争对手那样有效地扩展更模块化的产品。随着该公司在24年第三季度推出GenAI版本,管理层预计目前103家试用该功能的公司的转化率将达到70%。但是,这种转变可能达不到预期,并给公司的增长轨迹带来一些阻力。

运营

有时候不是第一名也是好事。C3.ai是最早针对和塑造工作场所如何应用人工智能/机器学习的公司之一,从设施和供应链优化到最新的C3生成式人工智能功能试点项目。C3.ai目前正在经历的不是身份危机,而是业务运营上的重大转变,即他们如何向客户收费。该公司目前正在从基于订阅的服务转变为更现代的基于消耗的服务,其中公司按CPU/GPU使用量收费,而不是纯订阅服务。管理层提到,随着公司从一种模式转变为另一种模式,财务状况可能显得不那么吸引人;然而,这不是对公司不屑一顾的理由。管理层透露,公司可能经历负增长,接着是平稳增长,然后是增长。这在大约十年前的SaaS模式中有些相似,当时软件平台从软件许可证转向订阅。虽然这在短期内可能看起来是负面的,但从长远来看,这可能会带来好处,因为公司根据产品的利用率收费,而人工智能相关应用消耗大量数据,进而消耗计算能力。理想情况下,随着规模的扩大,这种模式应该能更好地平衡成本和收益。

在24年第二季度的财报电话会议上,管理层提到他们正在扩大C3生成人工智能功能的试点范围,并将该应用程序添加到AWS市场。该公司的方法相当被动,有两周的试用期,之后潜在客户可以选择以25万美元的价格购买许可证。虽然该公司预计当前试用生成式人工智能功能的群体的转化率将达到70%,但管理层认为,当该功能在市场上可用时,这一数字将大幅下降。截至24年第二季度,该公司有109个试点,其中103个仍在使用,转化为72个新客户的目标转化率。这将是一个很好的基准,因为该公司将于2024年2月28日收盘后公布24年第三季度的收益。

尽管C3.ai的性质如此,不过,该公司的增长速度并不像业内同行那样强劲。例如,其竞争对手平台Palantir在2024年2月5日发布的23年第四季度财报中,实现了高得多的增长率,营收达到20%,盈利能力强劲,远远超过了40%的规则(“收入增长+调整后营业收入”)。考虑到他们在市场上的地位,C3.ai可能面临巨大的阻力,因为在人们对人工智能高度感兴趣的时期,点燃销售增长的落后者正面临挑战。最大的挑战之一是,那就是C3.ai的产品并不一定像Palantir那样模块化。Ai的产品在各个垂直领域都有非常具体的用例。挑战在于这限制了垂直领域的覆盖范围,并且在高度定制的结果下产生了巨大的运营成本。即使C3.ai拥有比Palantir更优秀的产品,Palantir在不断变化的行业中拥有规模和敏捷部署。

除此之外,由于融资成本高,一些软件公司在获得长期合同方面面临挑战,这导致了账单的逆风。尽管管理层并没有因为融资成本上升而提出任何反对意见,但这可能会延长销售周期,并进一步推动交易的完成。为C3.ai建立一个案例。假设某公司会寻求该公司的平台,因为据说它有助于提高运营效率和消除供应链挑战。如果公司在下个季度确实面临收入增长方面的挑战,这些挑战将在未来更大程度上持续下去。管理层确实表示,他们更注重招聘数据科学家、LLM工程师以及一些潜在客户。如果公司不能在销售周期中领先于竞争对手,那么无论产品多么复杂,它都可能被忽视,这取决于管理层对潜在客户生成的理解,无论是投资于销售团队,还是仅仅支付广告费用和在AWS Marketplace中的优先位置。考虑到几乎每个平台都在发布某种形式的GenAI功能,无论是Palantir还是Check Point Software等。如果公司没有像Palantir那样有力地启动销售周期,被动销售可能无法提供预期的结果。

从财务方面看,C3.ai的总收入在TTM基础上增长了4%,订阅收入增长了3%,专业服务增长了10%。

与同行AI平台相比,C3.ai的增长几乎陷入停滞。尽管我们仍处于人工智能革命的早期阶段,但对于平台公司来说,未来几年将是决定哪些公司独立生存、哪些公司被收购、哪些公司成为中坚力量的关键时期。

管理层预计,24年第三季度的收入增长率在11-17%之间,这表明24年第二季度17%的年增长率是未来更高增长率的开始。尽管有了这样的增长,但管理层的经营亏损仍在4000万美元至4600万美元之间,经营利润率为-60%。展望24年第四季度,管理层对24年第四季度的收入指导在4.25-38.75%之间。管理层的收入指导反映了上文所说的,采用GenAI将决定公司发展的成败,要么非常成功,要么彻底失败。在其他条件相同的情况下,24年第四季度调整后的营业利润率为-45%。

展望25财年,C3.ai鉴于其在市场中的定位,将面临比普遍预期更多的阻力。与竞争对手相比,C3.ai将更先进的人工智能功能引入其产品组合的时间有点晚,因此可能面临重大阻力。对于24财年,预计营收增长12%,25财年增长10%,总收入分别为2.97亿美元和3.28亿美元。因此,利润率将面临更大的阻力,因为该公司将招聘更多员工,并面临增长阻力。

最后,管理层认为公司将在24年第四季度和25财年产生正现金流。虽然这对公司来说是一个非常可行的目标,但转向正现金流不由损益表驱动,而是由资产负债表上的会计影响驱动。鉴于此,现金流转为正并不会对公司产生重大影响,除了他们如何报告财务状况。

估值与股东价值

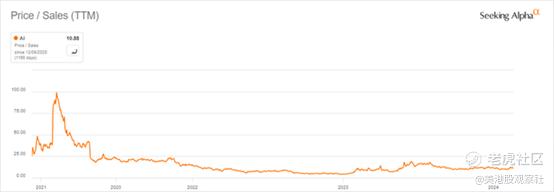

人工智能的定价非常高,为销售额的11.27倍,但远低于同行平台。鉴于对该公司增长轨迹的展望,该公司的估值不会扩大到同类公司的水平。考虑到人工智能的历史估值,基于公司未来的增长路径,价格/销售额留下了广泛的可能性。

如果该公司不能完全实现其GenAI产品的采用目标,那么股价可能会在一天内轻松下跌20%或更多,就像其他软件平台在这个财报季所看到的那样。正如之前提到的,24财年将是公司的关键一年,因为它将决定未来的增长路径,成为人工智能平台成败的一年。

考虑到对同行平台Palantir的滞后效应,这场竞赛可能是一场非常陡峭的艰苦战斗。

$C3.ai, Inc.(AI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56