CPT Markets:Stickier Inflation反扑!美国元月通胀不如预期,降息时机恐再延后?

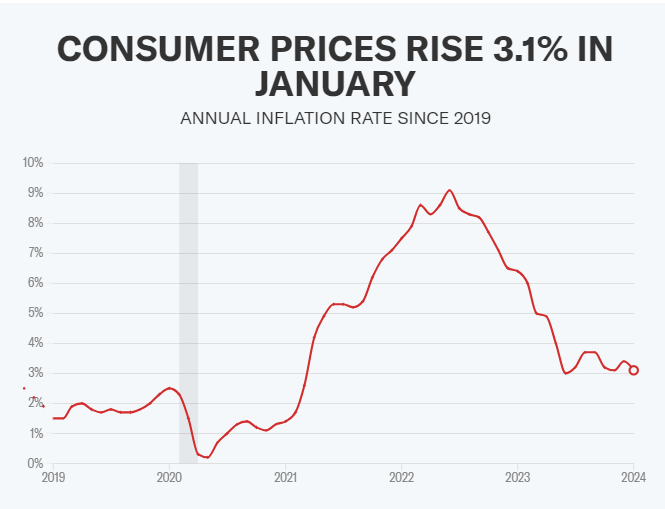

颠覆市场期望,通胀数据再次给华尔街上了一课,随着美国1月份的消费者物价指数和生产者物价指数相继公布后,可观察到其明显高于众多分析师的预期,足以表明物价回落并未如预期般地顺利进行。CPT Markets分析师指出,近期华尔街的经济学家频繁讨论的关键词是「Stickier Inflation」,即惰性更强的通胀。关注1月份CPI数据,虽产品类价格呈加速下降趋势,但服务类价格却迎来另一波的加速上升,值得注意的是,目前整体物价水平仍远高于疫情爆发前的水平,特别是日用杂货类。此外,居住、汽车保险以及医疗护理等服务类别更是元月通胀压力的主要来源,其中居住成本上涨了0.6%。

在房地产领域中,美联储与经济学家所面临的挑战为「该如何准确衡量住房成本」,因这不可避免地导致了租户和房屋所有者实际支付的房屋费用与官方通胀报告中这些价格变化的滞后表现存在明显差异。虽然此次通胀数据之居住成本上涨了0.6%,但CPT Markets分析师却持与市场不同观点,他认为「租金的上涨只是短期现象,因为租金领先指标持续显示减缓趋势」。与此同时,由于多数雇用与供货商合约均在年初更新,因此元月的CPI报告通常较为动荡,此现象又称「元月效应」,尤其是劳动密集型的医疗、个人照料与日间照顾等服务业,虽然元月这类物价比去年12月上升0.7%,但预计在二月时升幅便可能会减缓。

那么究竟是什么原因让投资者意识到通胀的「最后一程」充满重重阻碍呢?此次元月CPI数据显示餐厅与酒吧、日用杂货和汽油这三大消费类别的价格与疫情之前相比皆出现了超过整体物价水平的增长,而恰恰这三项却是一般家庭每月支出中最为频繁的项目,这也是为何这些消费项目更容易主导消费者对通膨的预期并使其成为通膨持续下降过程中的一大阻碍。

最新数据再次证明,美国物价的快速回落几乎完全源自「供应链通胀和能源价格的正常回归」。CPT Markets分析师指出,美联储所采取的紧缩政策在供应端的影响反而较为有限,其主要影响集中在需求端,但目前来看政策效果并不理想。值得一提的是,此次服务业通胀未能受到有效控制,主要原因在于薪资上涨压力,而这背后是劳动力对未来物价预期以及蓝领工种的供需失衡。如今,就业数据强劲,工资迅速上扬,足以表明「美国经济颇具韧性,并非外界所担心的那样脆弱」,而这样的情况不免让美联储更加相信有必要让高利率维持更长时间,因为过早的降息将有可能导致通胀再次上升。换言之,元月CPI数据并未显示通胀趋向2%目标进一步发展,这无疑给予美联储更充分的理由来推迟降息的时机。

至今,美联储仍坚持货币政策必须对经济活动有一定的约束力,因为透过维持相对较高的利率能逐步引导经济降温,同时使通胀持续下降。但读者必须明白,这并不意味着在通胀降至2%前,美联储就绝对不会降息,因为若政策的约束力过于严格,可能导致经济急剧下滑,从而引发市场恐慌。换句话说,为了避免利率过度紧缩,美联储今年降息已经成为板上钉钉的事实,问题只在于何时降息以及幅度的大小。

CPT Markets风险提示及免责条款 : 以上文章内容仅供参考,不作为未来投资建议。CPT Markets 发布的文章主要根据国际财经数据报告及国际新闻为参考依据。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47