微软还会便宜吗?

受益于人工智能热潮,微软不断UP UP UP!股价也有了很大的溢价。那么, 有微软的溢价会消失吗?微软有变便宜的机会吗?一起来看看外国分析师是怎么看的。

作者:Juxtaposed Ideas

因为对 OpenAI 的 SaaS 产品的强劲需求,微软不断扩大了其智能云的营收、利润和积压订单。

结合持续的云迁移和可能完成的动视暴雪交易,微软的前景非常光明。然而,这些也引发了该股当时的溢价估值和价格。导致投资者对其充满着谨慎。

现在很明显,微软是一个值得人们逢低买入的股票,因为 CEO 的才华、公司的高利润增长以及与 OpenAI 不断增长的合作伙伴关系可能永远不会便宜。

如果说有什么不同的话,那就是市值继续飙升,自2022年11月1.6万亿美元的底部以来,市值已经几乎翻了一番,达到3.06万亿美元。

微软可能永远不会便宜

截至目前,微软公布了24年第二季度的财报,营收达到620.2亿美元(环比增长9.7% /同比增长17.6%),GAAP每股收益为2.93美元(环比下降2% /同比增长33.2%)。

该公司的收入增长得益于其三个部门的出色增长,其中最引人注目的是其PC业务,达到168.9亿美元(季度增长23% /同比增长18.6%),这要归功于2020年繁荣之后的三到四年的新PC更换周期。

英特尔在最近一个季度也发布了同样的报告。Canalys还预计,2024年PC出货量将达到2.67亿台(同比增长8%),这可能会进一步推动微软的PC SaaS产品。

与此同时,微软也从与OpenAI的合作中受益,正如我们所看到的,微软云业务收入在24年第二季度持续增长至337亿美元(环比增长5.9% /同比增长24.3%)。这归功于“人工智能在其技术堆栈的每一层的应用,带来了新的好处,比如不断增长的消费者基础、交叉销售,以及高达70%的生产率提升。”

同样,智能云的营业利润率也在不断扩大,达到48.1%(环比-0.3个百分点/同比+6.8个百分点),这意味着尽管销售周期延长,但基于176.9亿美元的云计算积压(环比-9.1% /同比+11.8%),它仍有能力创造更高的回报。

因此,虽然微软的云服务积压量的增长与亚马逊的AWS(1557亿美元,季度增长17% /同比增长41%)和Alphabet的谷歌云服务(741亿美元,季度增长14.1% /同比增长15.2%)等同行相比相形见绌,但投资者并不过分担心。

这是因为在同一时期,微软的云计算经营利润率为29.6%(环比减少0.6个百分点/同比增加5.3个百分点),高于AWS,而谷歌的利润率为9.3%(环比增加6.2个百分点/同比增加15.8个百分点)。

微软的利润驱动因素生产力和业务流程部门也出现了同样的情况,截至最近一个季度,利润率增长了53.4%(环比下降0.2个百分点/同比增长5.4个百分点),自然有助于其盈利加速。

由于持续的许可证更新、ARPU的增长,以及LinkedIn在不确定的全球劳动力市场中比预期的表现要好,对其商业产品的需求也保持健康。

最后,尽管动视暴雪的价格高达690亿美元,但微软仍然拥有360.6亿美元的强劲现金流和相对合理的2.46%至5.49%的有效利率区间。

读者必须注意到,这家科技巨头仍有270.4亿美元的短期债务(环比增长4.8%),加权平均利率上升至5.5%(环比增长0.1个百分点),可能会弥补最近完成的交易。

然而,由于微软强劲的盈利能力和Satya Nadella对最近OpenAI危机的出色处理,我们根本不担心。这些发展表明,随着人工智能行业在未来可能经历快速增长和扩张,这家SaaS公司处于良好的掌控之中。

再加上在游戏、广告支出、IT和商业服务领域不断扩大的AI SaaS TAM,从2022年的18.6亿美元增长到2032年的6617.9亿美元,复合年增长率达到79.94%,我们相信微软在未来十年仍将保持良好的增长势头。

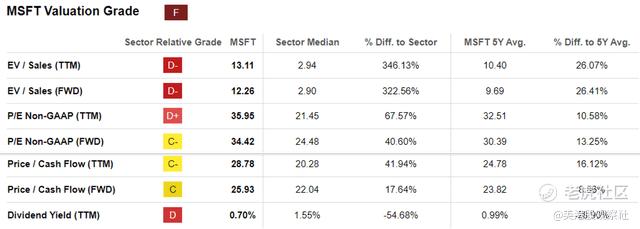

同样的盈利增长溢价也体现在其股票的FWD市盈率为34.42倍,而其1年平均值为30.41倍,疫情前3年平均值为24.55倍,行业中位数为24.48倍。

微软的股价也明显高于云/ SaaS/广告领域的同行,比如谷歌的FWD市盈率为21.18倍,META为20.37倍,但仍低于亚马逊的44.25倍,这意味着市场相信微软有能力实现创纪录的增长。

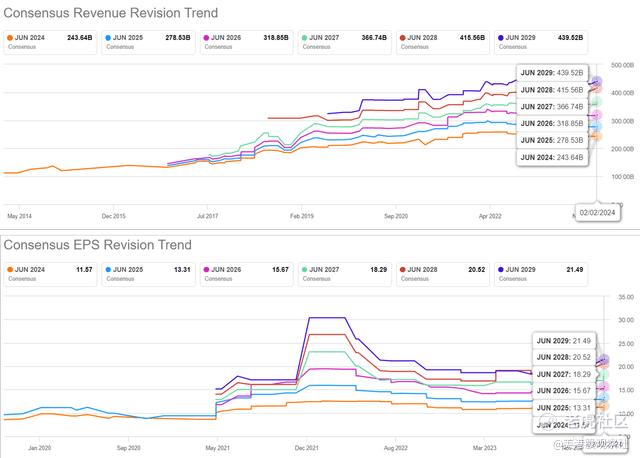

在不断提高的共识估计中也观察到同样的情况,预计到2026财年,微软的营收和利润的复合年增长率将分别达到14.6%、 16.7%。

这是基于2016财年至2023财年的复合年增长率分别为12.7%、 19.7%的历史增长率,而之前的估计为12.4%、12.9%。

假设微软能够保持较高的市盈率估值,那么根据长期每股收益11.06美元和FWD市盈率34.42倍计算,该股的交易价格似乎比其380.60美元的公允价值高出8%。

然而,基于对2026财年每股收益15.67美元的普遍预期,长期目标价539.30美元似乎有31.1%的上涨潜力,从而维持其未来的增长故事。

微软前景如何?

目前,微软已迅速突破 50/100/200 日移动均线,同时也创下远高于 2021 年 11 月高点的新高度。

除了英伟达定于2024年2月21日发布财报,特斯拉的营收和利润均未达到预期外,“7巨头”中几乎所有的股票最近都公布了出色的业绩。因此,市场情绪有所提振也就不足为奇了,与此同时,市场指数也向贪婪的方向倾斜。

在过去几个月里,微软的复苏速度轻松超过了标普ETF和纳斯达克ETF,该股可能永远不会便宜,尤其是考虑到未来10年的多重增长动力。

一方面,虽然微软显得富有吸引力,但投资者可能希望根据其美元平均成本和风险偏好增持,最好是在适度回调至之前 370 美元的支撑位之后,以提高安全边际。

另一方面,微软 仍然是长期赢家,值得在大多数以增长为导向的投资者的投资组合中占有一席之地,它与英伟达一样,同样是每次下跌时都可能被追捧的 Alpha 股票。

$微软(MSFT)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26