AI助力Palantir开始蜕变?仍有两大制约因素

$Palantir Technologies Inc.(PLTR)$ 在2月5日盘后财报大涨超17%,虽然此前也有因超预期的业绩而大涨,但此次有预期提升带来的提振则是AI需求推动的结果,恐怕会成为公司从量变到质变的转变。

投资要点

一、政府订单保底,合同质量稳定,国际增量拉升。美国政府收入增速同比5%,但订单量稳定,国际政府收入增速28%,包括英国NHS等的增量增加了收入贡献。虽然是软件公司,但此前一直因政府订单主导的原因,PLTR并不能称得上是一家货真价实的成长公司。SaaS类收入往往要通过RPO、Billings、Net Dollar Retention等几个指标来体现。Q4的新增RPO为2.43亿美元,去年为负,环比增加了2.6亿;Billings为6.05亿美元,同比+56%,环比+10%,均有明显提升。

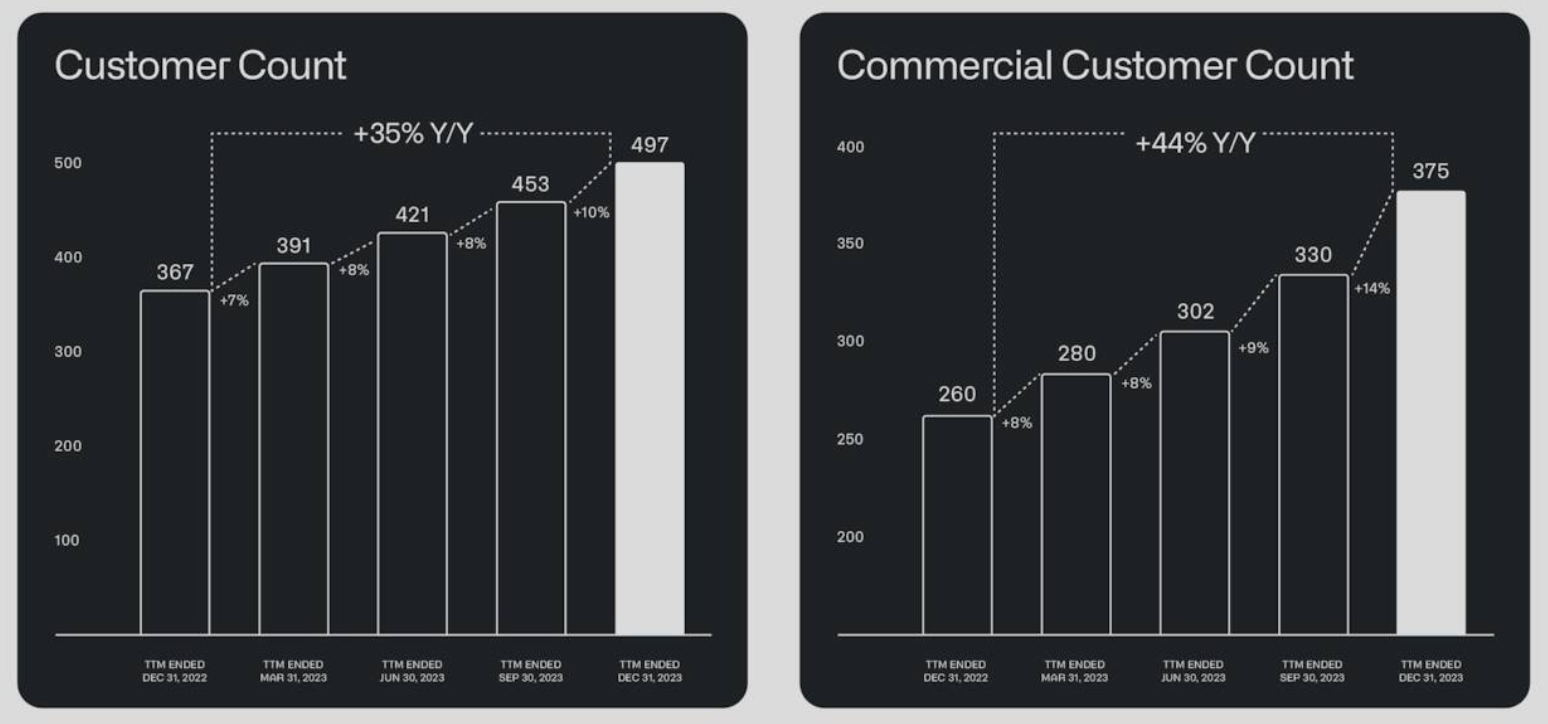

二、企业客户占比提升,商业化订单强势,AI助推成最大增长亮点。PLRT的非政府订单主要还是来自美国的公司,商业整体增速达到了 32%,主要体现为AI需求强劲,延续了Q3的趋势,也正是确认了商业化增长的前景。

虽然从地区上来看,美国市场仍是主力,同比增幅高达70%,这也说明国际市场仍有潜力。全球大约有 465 多家企业客户已经参与 AIP 平台的测试/采用,较上季度的 300 多家有明显的增量

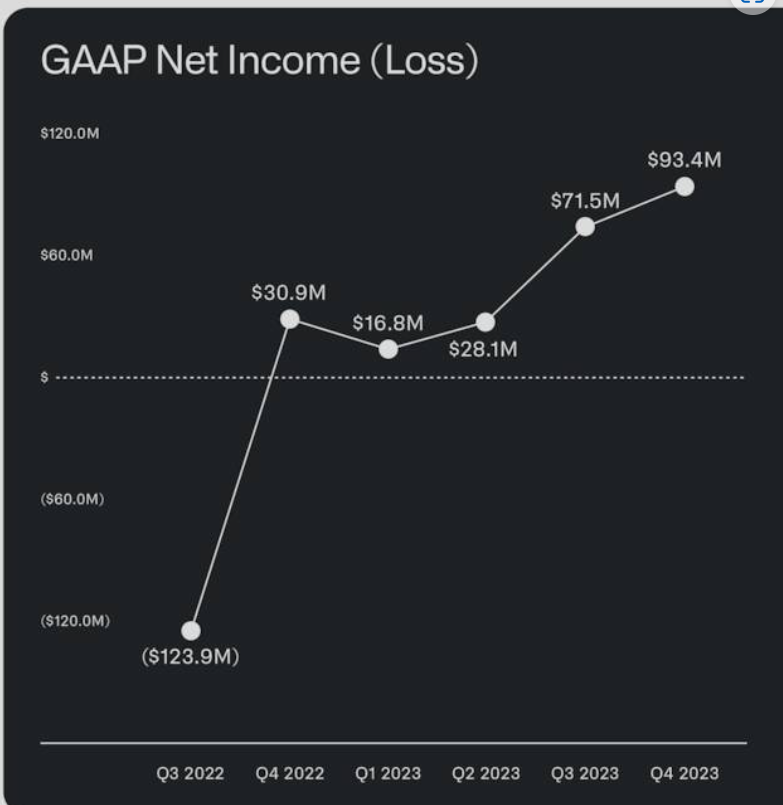

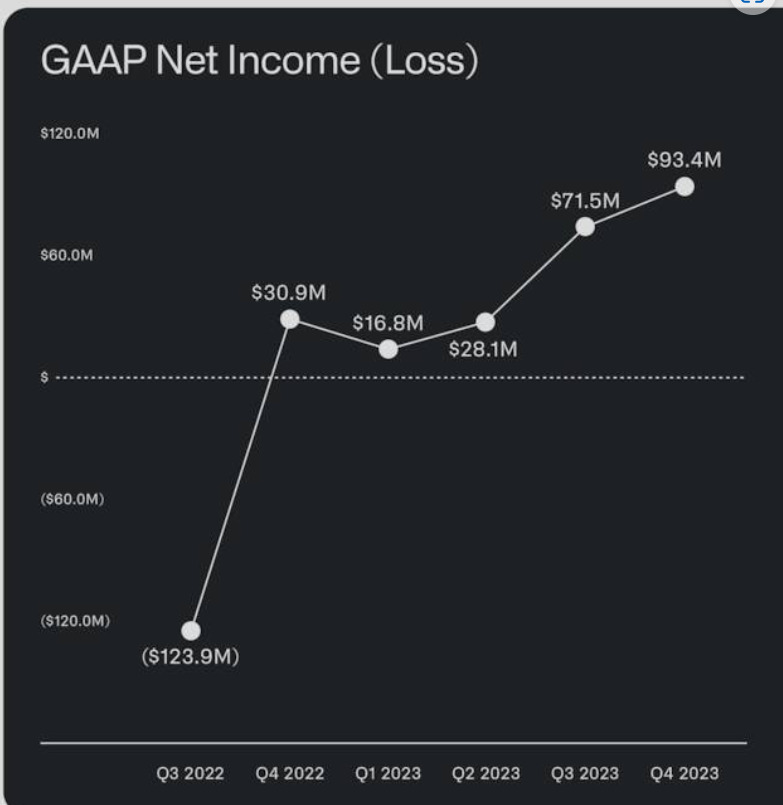

三、利润率上升明显,超指引的上限,增加估值基础。由于AIP的强势,Q4调整后毛利率达到史上最高的84%,超过前几个季度平局你的81%;调整后营运利润扩大至34%,去年同期仅为22%。从主要运营费用来看,销售费用的增长主要是与AI相关的商业化的推广,不过销售费用的增长往往是能换回之后几个季度的订单量提升。而下降最多的是管理费用,实则也是降本增效。

四、提升全年指引,增加商业化信心。公司在2024年全年的指引中,预计美国商业市场增速将保持在40%以上。全年营收预计在26.52至26.6亿美元之间,高于市场26.4亿美元的共识。不过预计Q1的营收为6.12至6.16亿美元之间,低于市场预期的6.17亿美元。

利润指引,公司预计24年全年利润率与23Q4持平。整体而言还是对AI相关的费用增长并不能确认,如果实际支出小于预期,则有可能利润率还能提升。

目前市场已经一定程度上计价了这部分支出。

制约股价的两大因素

1、 估值不低。虽然增速回归,且AI推升商业市场增长提升,公司的整体盈利带领现金流改善,但PLTR在SaaS股中的估值仍然偏高,前瞻PS为14倍,25年预期PE为47倍,均高于同行,但AI带来的变化,也让市场对 Palantir 的中长期发展有了更高的期待。

2、员工持股计划。目前SBC计划对毛利润率的影响为1.5-2%,对运营利润率可以达到25%。另一方面,也会不断的增加整体的股本,摊薄现有股东权益。这部分的股票如果不卖倒还好,如果出售,必然在二级市场形成一定的卖压。

Q4业绩概览

营收为6.08亿美元,同比增长20%,市场预期为6.03亿美元。其中,政府营收同比增长11%至3.24亿美元,商业营收同比增长32%至2.84亿美元,而美国商业营收同比增长70%至1.31亿美元。

美国的商业客户数量在第四季度同比增长55%、环比增长22%,达到221家。

调整后的EBITDA为2.17亿美元,好于市场预期的1.95亿美元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26