为什么看好Visa?

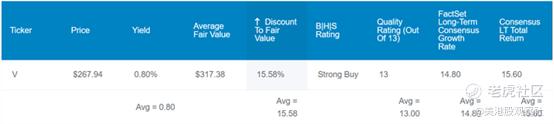

许多以收益为导向的投资者不会喜欢Visa 0.8%的股息收益率,这几乎只有标普500指数1.4%收益率的一半。但为什么会有外国分析师认为,这是一家宝石般的公司?

作者:Kody's Dividends

首先,Visa 21%的每股收益派息率仅为评级机构认为支付行业安全的60%每股收益派息率的三分之一左右。这将使它能够在相当长的一段时间内继续提高对股东的股息支付。

此外,Visa是一家资金充足的企业。该公司的债务资本比率为35%,低于评级机构对该行业40%的债务资本比率。因此,标普对Visa的债务评级为AA-,展望为稳定。这使得支付处理器在30年内不复存在的可能性仅为0.55%。

尽管不算便宜,但Visa的估值是合理价格下高质量增长(GARP)的典型例子。根据Visa自2008年IPO以来的股息收益率和市盈率计算,该公司股票的合理估值为每股317美元。与目前接近274美元的股价相比,这表明Visa的股价比公允价值低14%。

2024财年良好开局

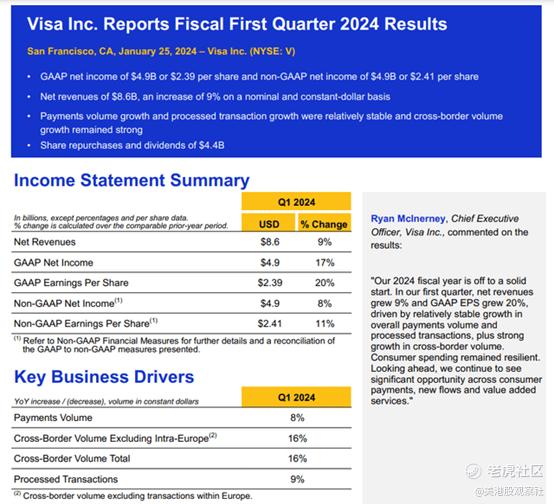

与分析师对Visa截至12月31日的第一财季的预期相比,Visa并没有让人失望。该公司本季度净收入同比增长8.8%,达到86亿美元。考虑到这一点,Visa本季度的净收入比分析师的预期高出5000万美元。

与过去的季度一样,这些结果得益于整个业务的异常强劲。公司的支付交易量同比增长了8%,与去年同期的9%相当。稳定的消费者支出和信用卡数量的增长是这一增长率的贡献因素。

其次,Visa在一季度的跨境交易总额同比增长16%。这种增长可以归因于国际旅游的持续复苏。Visa在2023年第四季度的跨境总交易量增长也达到了16%。这表明,消费者的状况仍然相对稳健,这应该会支持未来的增长。

最后,Visa在第一财季处理的交易比去年同期增长了9%。新卡的支付流和上述因素是导致这种增长的原因。另外,这一增长率几乎与上一季度的10%持平。

Visa第一财季调整后的摊薄每股收益同比增长10.6%,至2.41美元。这比分析师同期的预期高出0.07美元。Visa的商业模式的好处在于它的可扩展性很好。随着公司净收入的增长,运营费用仍在控制之中。这就是Visa本季度非公认会计准则净利润率保持在57%以上的原因。再加上股票回购导致的流通股数量减少了2.7%,这就是该季度调整后的摊薄每股收益增速快于净收入增速的原因。

Visa的财务状况也相当稳健。该公司约200亿美元的现金和投资余额在第一财季产生了2.75亿美元的投资收入。这比同期支付的1.87亿美元利息支出多出8800万美元。因此,当大多数公司都受到较高利率的影响时,Visa是少数受益的公司之一。

Visa是一个自由现金流强劲的企业

Visa的季度每股股息在过去10年里累计复合增长了420%,目前为0.52美元。更好的是,我们有充分的理由相信,类似的增长将在未来10年持续下去。

这是因为,在第一季度,Visa产生了超过33亿美元的自由现金流。与此同时支付的近11亿美元股息相比,这相当于31.7%的自由现金流派息率。这将使Visa有充足的资金来支付快速增长的股息和回购股票(这是其250亿美元股票回购计划的一部分)。

需要考虑的风险

Visa的商业模式极其轻资本且可靠,但仍然存在风险。

监管风险是少数几件有可能让这家公司脱轨的事情之一。Visa创造的巨额利润并非没有受到世界各地监管机构的审查。如果全球主要市场通过实质性改革,降低交易费上限,这可能会对公司不可思议的利润率产生影响。

Visa面临的另一个风险是,它的品牌价值取决于消费者和商家的持续接受和信任。如果由于网络入侵或其他因素而导致数据泄露,那么该公司的看涨情绪可能会受到损害。

高利润、高增长的业务以合理价格

Visa是最为稳定的企业之一。公司的AA-信用评级、领先的盈利能力和可观的股息增长令人欣赏。

随着未来几年无现金交易的全球份额不断增加,Visa有望继续保持两位数的增长。考虑到这一点,以及目前至少在某种程度上具有吸引力的估值,公司有望继续大幅跑赢标普500指数。

$Visa(V)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.97

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26