别被思科的短期波动迷惑了

因为上季度指引不景气,所以思科几乎抹平了23年的涨幅。然而,有外国分析师认为,这或许是一个不错的机会。

作者:Vladimir Dimitrov

近年来,思科的人气一直在缓慢而稳定地下滑,因为该公司正在努力适应基于云计算解决方案的新现实。

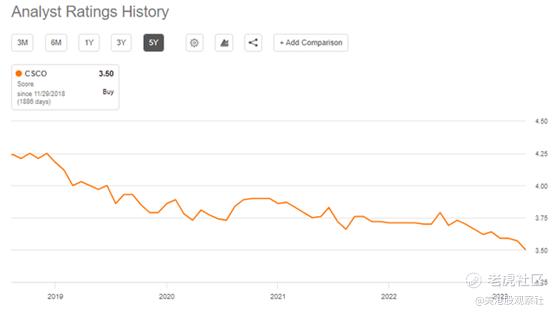

卖方分析师的一致评级通常是投资者如何看待股票的一个很好的指标,而在思科的情况下,情况看起来并不好。

在去年11月该公司公布2024财年首份季度业绩之前,该股的表现基本与大盘一致。尽管营收和盈利均略高于预期,但新订单放缓,管理层对明年的预期也远低于预期。

财报发布后,思科下跌12%,几乎抹去了2023年的所有涨幅。

自那以后,股价在某种程度上有所恢复,但从上面的图表中我们可以看到,这主要是由于美国财政部最近发布的季度再融资数据后,股票市场整体复苏。

收购和指引

除此之外,思科还宣布有意以创纪录的280亿美元收购Splunk。这进一步引发了人们的猜测,即思科的传统业务在当前的现实中已经不那么重要了,该公司正在拼命地保持相关性。更不用说这样的大型交易往往在几年后就会出现巨额资产减值。

虽然本文不会详细介绍这笔交易,但我们应该表扬思科管理层在Splunk的市盈率远低于几年前的情况下,追求这笔高度互补的交易。

仅仅一个月后,思科宣布了另一笔收购云网络和安全公司Isovalent的交易,这将进一步加快思科在公共云安全网络能力方面的领先地位。

尽管这两笔交易对股东来说都存在中短期风险,但就思科的长期战略而言,它们是朝着正确方向迈出的一步。

现在,当谈到令人失望的2024财年指引时,思科管理层表示,公司应该在第二季度之后恢复到更正常的增长率。在收入方面,降幅确实很大,管理层目前预计总收入在538亿美元至550亿美元之间,低于2023财年第四季度的570亿美元至582亿美元。

从以下两处摘录中可以看出,对盈利的影响要少得多:

我们的收入指引假设,一个季度到两个季度的收入下降,然后恢复到更典型的环比增长率。

(…)非GAAP每股收益预计在3.87美元至3.93美元之间。

资料来源:思科2024年第一季度财报

非GAAP每股收益预计在4.01美元至4.08美元之间。

来源:思科2024财年第一季度财报电话会议记录

总体而言,市场的反应与这些短期发展是一致的,但除此之外,思科的股价在目前的水平上看起来非常有吸引力。

更具吸引力的定价

在上一季度报告中,一个非常积极的发展是思科的利润率显著提高,更具体地说是毛利率。

凭借超过60%的毛利率,思科仍然是业内最赚钱的公司之一,并且正在向年度经常性收入份额更高的公司转型,它也有助于继续提高其毛利率。

事实上,与一年前相比,预计2024财年的毛利率将继续改善。

我认为毛利率,我们说过会稳定在65%到66%之间。我认为,在这一点上,看起来今年下半年将更接近该区间的高端。

来源:思科2024财年第一季度财报电话会议记录。

鉴于思科的毛利率为79%,收购Splunk也将对思科的毛利率产生积极影响。更不用说思科在Splunk提取协同效应和降低固定成本水平的能力,这提高了它的利润。

之所以如此关注总盈利能力,是因为它是思科长期价格/销售倍数的关键驱动因素。在下面的图表中,X轴上绘制了思科从2004年到过去12个月的年度毛利率,以及该时期相应的市盈率。

我们可以看到,基于过去的毛利率数据,思科现在的定价是合理的,随着这种情况的改善,预计该公司未来的销售倍数会更高。

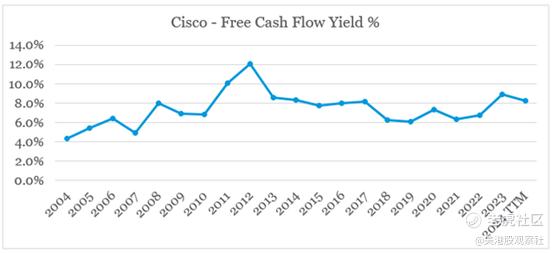

即使我们看一下思科的自由现金流,该公司目前的自由现金流收益率也是自2017财年以来最具吸引力的。

结论

尽管思科2024年的总收入和利润可能低于此前的预期,但该公司正在采取正确的步骤来转变其商业模式。未来几个月的波动是可以预料的,但考虑到股票的诱人定价和业务的逐步过渡,或许可以持有等待惊喜。

$思科(CSCO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26