美联储力推银行使用贴现窗口 试图洗刷该工具的百年污名

当总部位于波士顿的Brookline Bancorp Inc.需要快速借入短期现金时,该银行在这项常规业务上有多种选择。由于担心引发市场警报,该行对美联储这个廉价资金来源一直敬而远之。

“这是金融体系和个体银行的安全网,” 该行联席行长兼首席财务官Carl Carlson表示。 “如果你必须动用这个安全网,那就意味着你的秋千上缺少一个横档,你需要一些东西。”

“毫无疑问这是一种耻辱,”他补充道。

华盛顿的决策者希望改变这种状况。近一个世纪前,美联储试图阻止银行从其传统的后备贷款计划(即贴现窗口)不断借款,现在,美联储官员们却正在努力将这个工具重塑为日常流动性的一个来源。

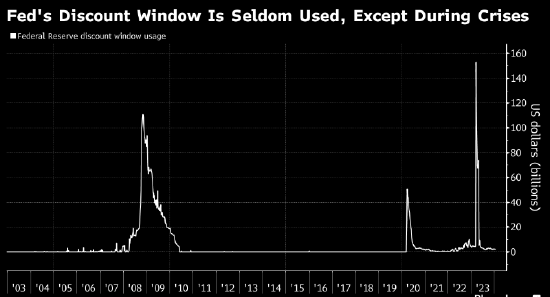

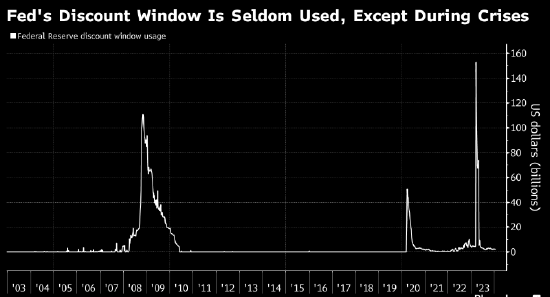

在2023年上半年硅谷银行和其他地区银行倒闭之后,这一使命变得更加紧迫。存款的快速外逃让监管机构感到震惊,但硅谷银行和其他机构甚至没有做好从贴现窗口借款的准备,而是严重依赖联邦住房贷款银行(FHLB)的借款,进而可能推高所有人的融资成本,更是让监管机构始料未及。

“银行需要准备好,并愿意在形势好或不好的情况下都使用贴现窗口,” 美联储负责监管的副主席Michael Barr在12月1日的讲话中表示。

现在包括美联储、美国货币监理署和联邦存款保险公司在内的监管机构正在起草一项计划,要求银行每年至少使用一次贴现窗,以此来避免贴现窗用户污名化的问题。监管机构去年还发布指导意见,敦促金融机构更新应急融资计划,包括使用美联储贴现窗。

在国会山,来自弗吉尼亚州的民主党联邦参议员Mark Warner已经表示,他正在考虑通过立法强制要求美国的银行使用该工具。联邦住房金融局去年11月发布了对FHLB系统进行改革的宏大计划,旨在推动银行在危机期间更多地使用贴现窗。

虽然之前也有过改革贴现窗的尝试,但它需要金融体系及其监管机构各个层面的支持,因为从银行到监管机构,再到分析师、评级机构以及市场参与者,长期以来一直对这个工具持怀疑态度。

“贴现窗口从定义上就是一种紧急工具,去掉这个紧急工具的污名将是一项艰巨的任务,” 道明证券的美国利率策略主管Gennadiy Goldberg表示。

历史渊源

在美联储成立之初,银行不断通过美联储再贴现,将商业票据等私人债务换成美元。

这种情况大约在1920年代末发生了改变。决策者开始用怀疑的态度对待这种做法,要求银行证明它们有合理的借款理由并且已经耗尽了私人资金来源。这就造成了这样一种看法,即任何使用贴现窗口的机构肯定是遇到了麻烦,自那以后这个污名就一直伴随着美联储贴现窗。

“每一次,我们这个行业都100%不愿意使用它,因为使用它会显得我们很糟糕,”美国银行董事长兼首席执行官Brian Moynihan上个月在参议院听证会上表示。 “我们必须想办法改变这种状况。”

美联储在最近的压力时期制定了临时贷款计划以吸引银行借款,包括去年地区银行危机期间启动的银行定期融资计划。优厚的条件令该计划对银行颇具吸引力,但是,最近几周这项融资支持工具的使用量大幅增加之后,美联储周三表示将上调这项3月11日到期计划下贷款的利率。

美联储在宣布这一变化的声明中表示,银行“将继续随时可以使用贴现窗口来满足流动性需求”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26