还没新高的半导体公司,在被哪个行业拖累?

2024-01-25 14:28:25

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

相对弱势只是跟不停创新高的同行比,例如 $英伟达(NVDA)$ $美国超微公司(AMD)$ $阿斯麦(ASML)$ 等等。而如果跟其他行业比,它们依然是强势的。

相对预期较差的反而是新能源汽车相关的芯片,就从 $特斯拉(TSLA)$ 来看,目前行业竞争压力较大,预期增长可能会放缓或者暂停,而此前车企大多囤积了不少芯片,24年的预期增量就不怎么样。

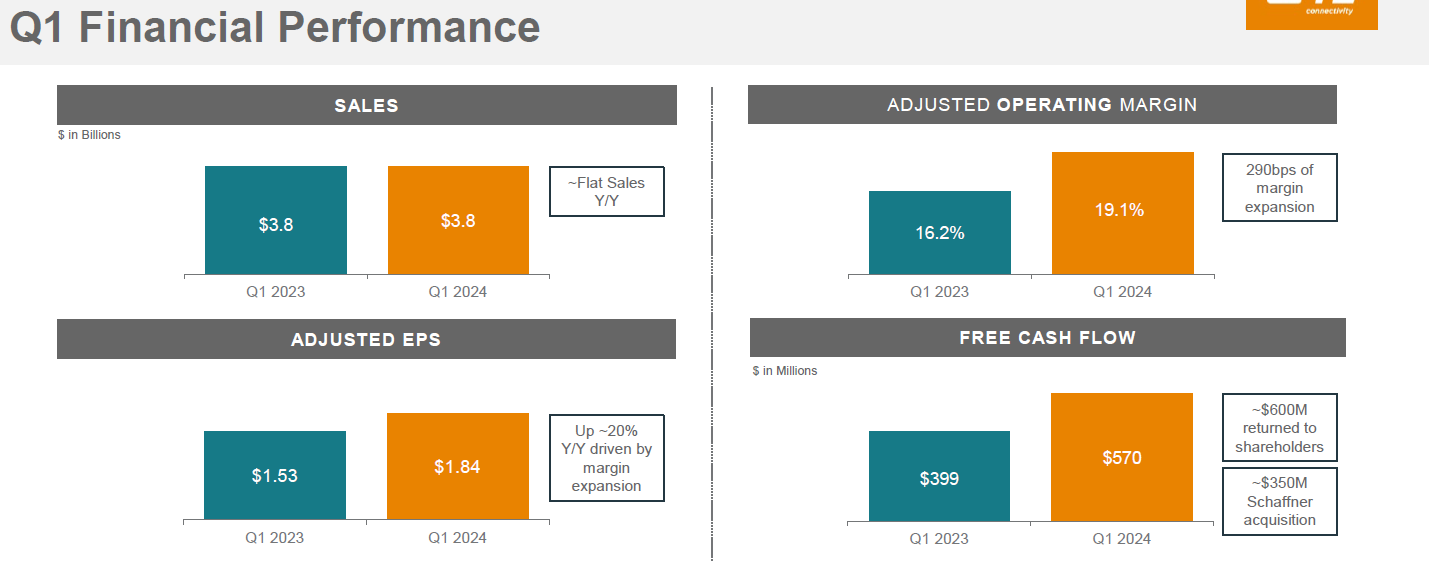

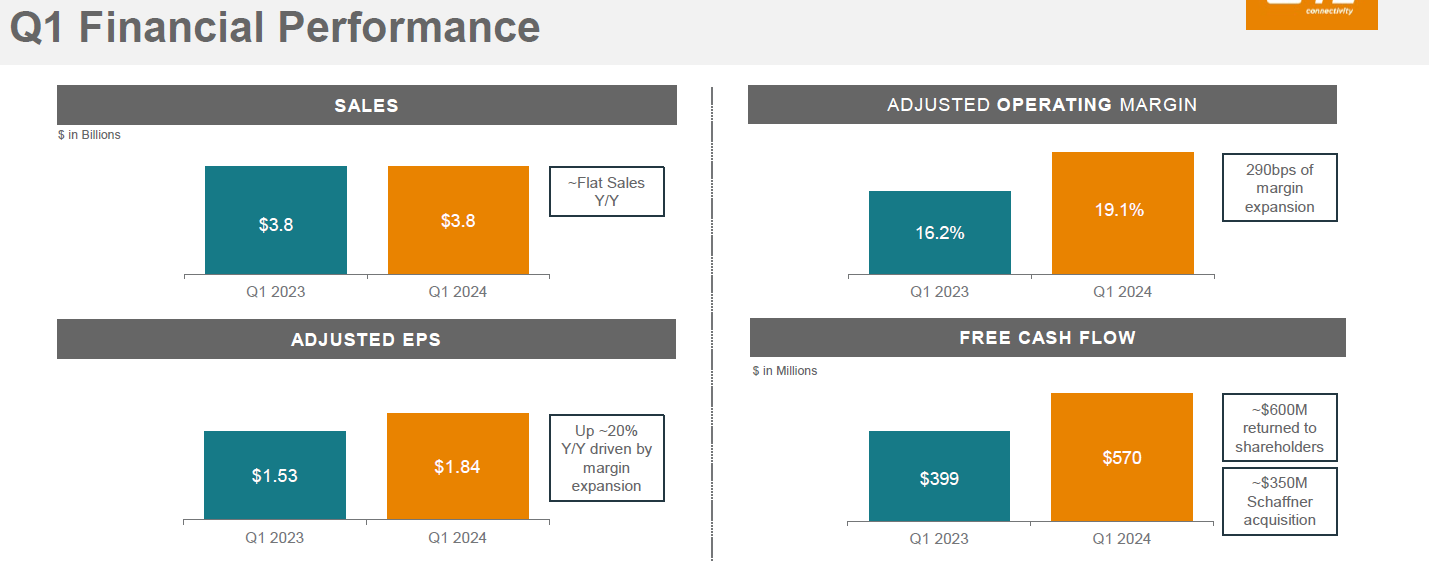

连接和传感器技术品牌 $泰科电子(TEL)$截止12月底的FY24Q1的业绩出炉,公司也大涨超6%,不过更多的是因为

营收为38.3亿美元,同比下降0.3%,低于预期的38.7亿美元,

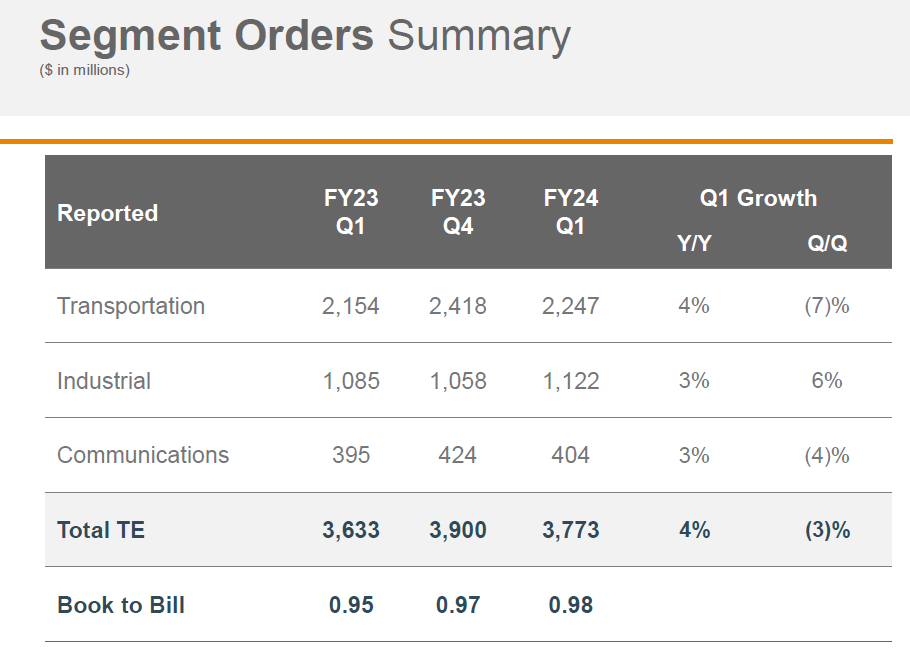

订单为38亿美元,同比增长4%,各领域均出现同比增长。

每股收益为1.84美元,超过预期的1.71美元。

指引方面,预计Q2营收为39.5亿美元,EPS约为1.75美元,同比增长31%,调整后每股收益约为1.82美元,同比增长10%。

主要增长点是在利润增长,归因于公司的削减成本的努力、价格上涨的滞后影响,尤其是物流上的的规模经济。

当然,也可以从公司的收入方面来看行业需求。虽然整体营收的增长缺乏动力,因为这两个季度更着重于去库存,每季度损失约1亿美元的收入,相当于营收的几个百分点,基本就把增长吃掉。

但是,航空航天、汽车终端市场仍然有所增长,医疗、能源类的客户也表现良好,工业领域的客户,如机械、暖通空调设备以及建筑物的其他各种部件、制造设施等有小幅下降,而通信行业则是大幅下滑。

其实从订单来看并不是下降很多,但是由于工业行业积压了过多的库存,导致实际收入下滑。

汽车终端市场的强劲增长是助推公司这几个季度收入的支撑,因为电动汽车的零部件需求要比油车多,所以新能源的转型明显对公司有利,但问题是如果新能源汽车销量疲软,或是增长预期不足时,公司受到的影响也会加大。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26