财信研究点评央行降准降息 :刺激需求、降低成本、稳定资本市场

文 财信研究院宏观团队伍 超明 李沫

核心观点

央行在年初的两个措施,释放了四大信号:一是货币政策宽松信号,加大逆周期调节力度,总量和结构性工具并重发力;二是扩需求、稳增长,以提振预期和信心;三是继续“以我为主”,兼顾实现内外部均衡目标;四是继续营造良好的货币金融环境,为重大战略、重点领域和薄弱环节提供优质金融服务,包括稳定资本市场和信心。

一、降准、降息原因:刺激需求、降低成本、稳定市场。此次降准降息有六方面原因:一是总需求不足和信贷需求不足;二是实际利率处于高位,降息有助于降低薄弱环节的融资成本;三是民企生产经营困难尤为突出,有必要定向精准有力“补给”;四是财政加力和化债均需要货币政策配合;五是缓解银行资本约束和息差约束;六是改善预期和提振信心,助力稳定资本市场。

二、降准、降息影响:扩大内需、改善预期。一是降准释放1万亿“更便宜”长期流动性和降低再贴现利率,有助于降低银行负债端成本和提高资产端的放贷能力。目前央行支付给商业银行的法定存款准备金的利率为1.62%,而商业银行在银行间市场融资成本DR007在2.1%以上,1年期MLF在2.5%,因此降准释放的资金不仅成本低,而且是长期资金,是“更便宜的长钱”;再贴现利率下降直接降低了商业银行的融资成本。二是总量和结构性工具并重发力,“精准有效”扩需求。三是助力改善预期和提振信心,包括对资本市场的信心。

三、货币政策展望:降息必要性仍强,结构性工具加力可期。首先,进一步全面降息的必要性仍强。三方面原因:一是本次降息覆盖范围偏小,政策效果有待观察;二是内部实体需求恢复面临较大的不确定性,进一步降息仍有必要;三是外部约束趋于缓解,降息有空间。其次,降准空间较为有限。最后,结构性工具加力可期,将精准有效做好五篇大文章和支持“三大工程”建设,抵押补充贷款PSL规模有望再次有效扩大。

正文

事件:1月24日,央行宣布将于2月5日下调存款准备金率0.5个百分点,向市场提供流动性1万亿元,同时宣布将于1月25日下调支农支小再贷款、再贴现利率0.25个百分点,从2%下调到1.75%。

央行在年初的两个措施,释放了四大信号:一是货币政策宽松信号,加大逆周期调节力度,总量和结构性工具并重发力;二是扩需求、稳增长,以提振预期和信心;三是继续“以我为主”,兼顾实现内外部均衡目标;四是继续营造良好的货币金融环境,为重大战略、重点领域和薄弱环节提供优质金融服务,包括稳定资本市场和信心。

一、降准、降息原因:刺激需求、降低成本、稳定市场

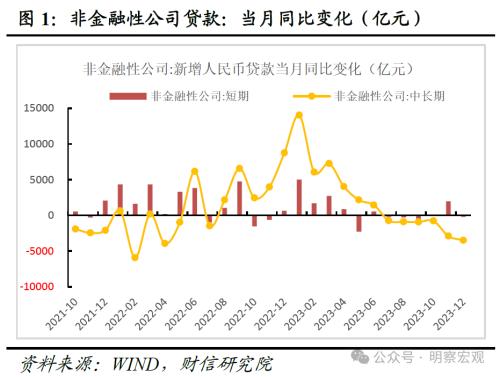

一是总需求不足和信贷需求不足。当前国内经济的突出特征是总需求不足,在货币层面表现为信贷需求不足,是一个硬币的两面。需求方面,拖累比较明显的是房地产市场尚未见底,是阻碍消费和投资循环畅通的最大阻碍,同时外部地缘政治紧张加剧,对国内冲击大概率加大,未来短期内经济恢复存在波折和反复,仍需货币宽松加力。如从房地产数据看,2023年12月30大中城市商品房成交面积在去年同期极低基数的情况下同比仍未转正,降幅超过10%,表明一揽子房地产刺激政策效果低于预期;从经济景气指数看,12月PMI再次回落至50%的荣枯线下方;从信贷需求看,受实体需求仍偏弱等影响,2023年12月企业中长贷同比减少3498亿元,连续6个月同比少增(见图1)。需求不足和信心不足在价格上,则表现为当前的低通胀格局,如2023年全年CPI、剔除食品和能源的核心CPI分别增长0.2%和0.7%,均处于“零时代”。

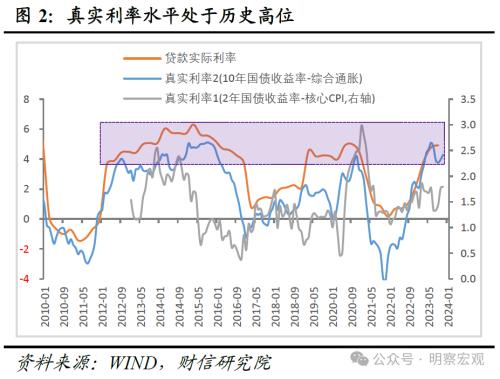

二是实际利率处于高位,降息有助于降低薄弱环节的融资成本。在获取信贷资源方面,“三农”和民营小微企业天然不具有优势,不仅获得贷款较难,而且融资成本高于大型企业。由于低通胀,当前我国真实利率水平处于高位,如用用三种不同方法计算的真实利率指标,有两个仍处于历史高位水平(见图2)。这次央行下调支农支小再贷款、再贴现利率0.25个百分点,有助于降低“三农”和民营小微企业的贷款利率,体现了精准性,使其与大型企业在成本方面的差距有所缩小,因为在信贷需求不足的大背景下,大型优质企业信贷成本是在下降的,有的甚至低于政策利率水平。

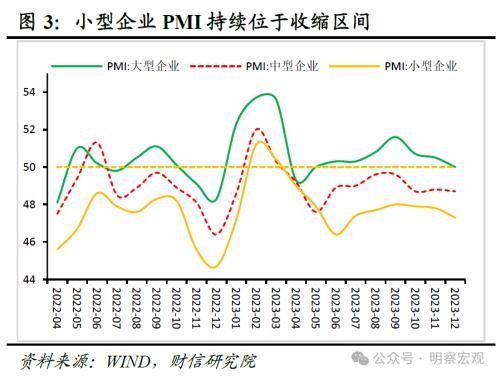

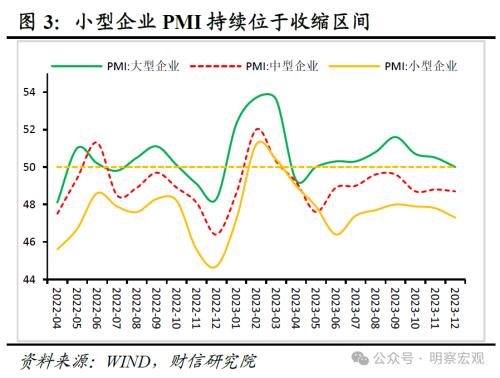

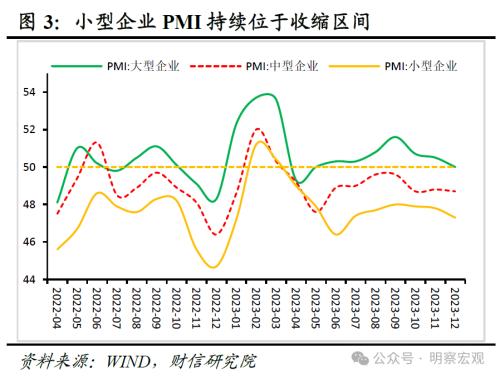

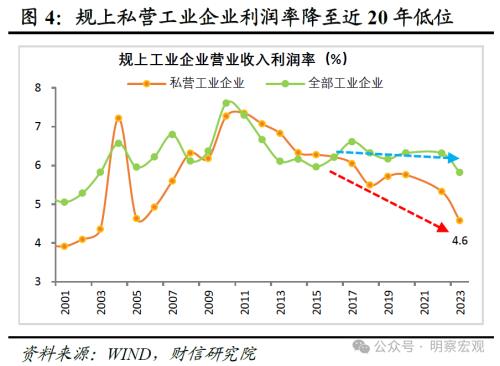

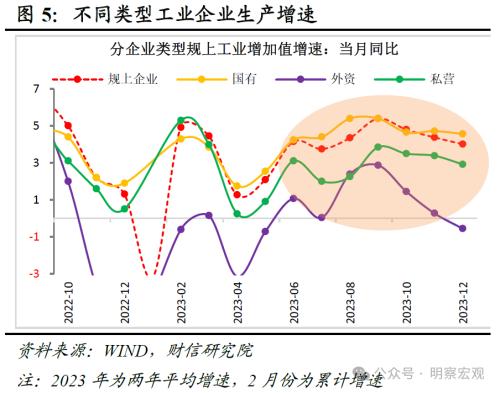

三是民企生产经营困难尤为突出,有必要定向精准有力“补给”。如从PMI指数看,疫后制造业PMI持续呈现出“大型企业高于临界值、小型企业低于临界值”的分化特征,2020-2023年期间,小型企业PMI有39个月均低于50%临界值(见图3),说明国内中小微企业生产经营困难持续加剧;从盈利看,2023年1-11规上私营工业企业利润率为4.6%,低于国有企业2.2个百分点,已降至近20年低位(见图4),对企业生产和投资行为形成较大钳制;从生产看,2023年12月份规上私营工业增加值两年平均增长2.9%,低于国有企业1.6个百分点(见图5),是工业增加值恢复偏弱的主要拖累。

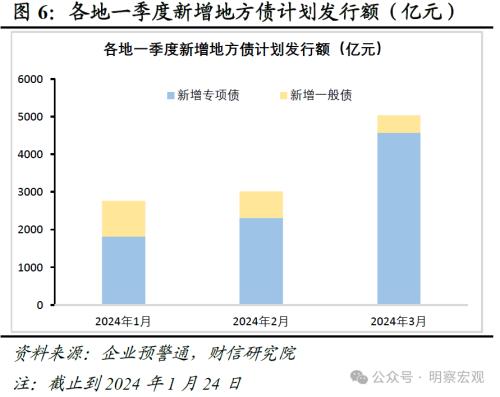

四是财政加力和化债均需要货币政策配合。一方面,面对有效需求不足、社会预期偏弱的经济形势,2024年财政领衔前置发力的概率偏高。如根据企业预警通数据,截止1月24日,已公布地方债券发行计划的省市,2024年一季度计划发行新增地方债近1.1万亿元(见图6),但1月份已发行规模不足1000 亿元,意味着接下来两个月有超万亿元的新增地方债待发行,此时货币政策降准支持政府债券集中发行、缓解市场流动性的必要性较强。另一方面,2024年是地方化解债务风险的关键一年,为配合地方一揽子化债方案继续推进,平滑化债带来的流动性紧缩风险,也要求货币政策提供适宜的流动性环境。此次降准释放1万亿流动性无疑有助于配合财政发力,稳增长、扩需求。

五是缓解银行资本约束和息差约束。从银行资本约束和息差约束看,两者都在强化,需要降准降息增加信贷投放能力。随着银行对实体信贷投放量和支持政府债券发行力度的加大,资本充足率尤其是核心资本充足率面临一定压力;此外,银行让利实体后进一步压缩息差至1.74%左右,不排除今年一季度进一步将至1.5%左右的可能,这不利于银行通过内源性融资补充资本金和核销处置呆坏账的能力。为扩内需稳增长,缓解两约束因素,需要货币政策采取降准降息措施,以提高金融机构的信贷投放能力和降低负债成本。

六是稳定资本市场。在资本市场调整幅度较大、投资者预期和信心不稳的背景下,总量和结构性工具并重,对改善投资者对经济基本面预期会起到一定作用,有助于提振投资者信心和稳定资本市场。

二、降准、降息影响:扩大内需、改善预期

降准降息不一定能解决需求问题,更不用说一次降准降息措施,但扩内需稳增长离不开逆周期的扩张性货币政策。因此,这次央行降准降息措施,无法化解打破“房地产尚未见底、内循环不畅、民营小微企业经营困难、外需放缓、海外地缘政治冲突加剧”的困局,但能起到缓解效果,一定程度上改善预期,助力全年经济开门红。

一是降准释放1万亿“更便宜”长期流动性和降低再贴现利率,有助于降低银行负债端成本和提高资产端的放贷能力。负债成本方面,一是降准释放的资金不仅成本低,而且是长期资金,不是一次性或短期资金供给,是“更便宜的长钱”。目前央行支付给商业银行的法定存款准备金的利率为1.62%,而商业银行在银行间市场融资成本如去年12月和今年1月DR007在2.1%以上,1年期MLF在2.5%,因此降准释放了更低成本的长期资金。另一方面,再贴现利率下降直接降低了商业银行的融资成本。由于央行再贴现的对象主要是商业银行或其他金融机构,再贴现也是商业银行获得央行资金的主要手段之一。因此,此次降低再贴现利率0.25个百分点,无疑为商业银行提供了更便宜的短期资金来源渠道。流动性供给的增加叠加负债成本的降低,有助于提高商业银行的放贷意愿和放贷能力,能缓解信贷需求不足问题。

二是总量和结构性工具并重发力,“精准有效”扩需求。这次央行对三大长期结构性工具都做了扩张性调整,其中下调支农支小再贷款利率,体现了对“三农”和民营小微企业的精准性和有效性支持;而降准总量工具主要体现在逆周期政策的力度上。总量和结构性工具的发力,有望改善相关群体尤其是“三农”和民营小微企业关联群体的就业、增收,会起到扩大需求和改善预期,巩固和增强经济回升向好势头。

三是助力改善预期和提振信心,包括对资本市场的信心。中央经济工作会议提出经济回升向好面临有效需求不足、社会预期偏弱、风险隐患仍然较多等困难和挑战。这次央行政策释放的宽松信号,短期内信号意义要远大于实际意义,让市场主体看到了政策方向和力度,以及宏观决策层的态度,有助于市场主体信心和预期的修复,对当下信心缺乏的资本市场而言,也是很好的“稳定剂”。

三、货币政策展望:降息必要性仍强,结构性工具加力可期

(一)进一步全面降息的必要性仍强

主要有三方面原因:一是本次降息覆盖范围偏小,政策效果有待观察。本次“降息”主要针对支农支小再贷款、再贴现等结构性货币政策工具,2023年9月末上述工具余额合计约2.7万亿元,占全部信贷余额的比重约1.1%,对实体需求的提振效果不宜高估,信号意义更强。二是内部实体需求恢复面临较大的不确定性,进一步降息仍有必要。一方面预计2024年地缘政治关系紧张加剧,给国内经济恢复增添较大不确定性,如巴以冲突存在演变为战争的风险、美国大选变数较大等;另一方面国内房地产、民企等经济循环堵点畅通存在较大不确定性。三是外部约束趋于缓解,降息有空间。预计今年美国经济将进入降息周期,中美十年期国债收益率的利差倒挂峰值或已过,国内利率政策的外部约束缓解,汇率因素对货币政策牵制效应减轻,政策空间将有所提高。

(二)降准空间较为有限

一是实体有效融资需求不足,限制降准等总量工具宽松效果。面对有效需求不足和经济下行压力加大,央行货币政策不是愿不愿意宽松的问题,而是能不能起到宽松效果的问题。实际上,近些年来央行货币政策已相当宽松了,但实体信用扩张效果欠佳。如2021年下半年以来,无论是社会融资规模还是金融机构各项贷款存量增速,均没有因降准降息等宽松刺激措施而出现上升。二是国内降准空间已偏小,未来会更加珍惜政策空间。本次降准后,金融机构加权平均存款准备金率约为7.0%,较2018年初降低7.6个百分点,与自身的历史水平相比,下降偏多、偏快;与其他发展中经济体存款准备金率相比,当前国内存款准备金率的水平也不算高,进一步下调的空间较小。

(三)结构性货币工具加力可期

结构性货币政策的精准滴灌作用,既能强化对重点领域和薄弱环节的支持,又能弥补部分信贷缺口,但因其不是完全市场化配置资源工具,也不宜过度使用。预计央行将总结和评估前期结构性工具的实际使用效果,采取有进有退策略,提高精准性和有效性,但总体看结构性工具加力概率较大。一方面,深化金融供给侧改革,做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,继续加大对普惠金融、绿色转型、科技创新、数字经济、基础设施建设等支持力度,一些新的结构性工具可能推出。同时实施好存续结构性货币政策工具,如鉴于前期利用率较高的科技创新再贷款、设备更新改造专项再贷款均已到期,支持煤炭清洁高效利用专项再贷款剩余额度偏紧,央行对上述政策进一步延续或展期的可能性较大。另一方面,PSL等政策性金融工具规模有望扩大,为加快推进保障性住房建设、“平急两用”公共基础设建设、城中村改造“三大工程”提供金融支持,估计规模在万亿级别。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33