最新进展!多地发布配售型保障房、城中村改造计划

来源:中指研究院

央行数据显示,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元,为2022年11月后再次出现超千亿元规模的PSL净新增,也标志着央行新一轮PSL投放的开始。

2014年PSL设立后曾有两轮大规模投放,首轮投放为棚改提供了至关重要的资金支持。当下,我国房地产市场延续调整态势,“三大工程”建设成为稳投资、促需求的重要抓手,2023年11月初央行行长潘功胜在多次会议及采访中指出“为保障性住房等‘三大工程’建设提供中长期低成本资金支持”。在此背景下,2023年12月PSL大规模投放的重启备受市场瞩目。

近期,广州、深圳、福州等多地已陆续发布配售型保障房建设计划、城中村改造计划,福州配售型保障房首笔贷款已落地,在PSL投放助力下,各地“三大工程”建设将进一步加速,也给市场带来新的期待。

PSL的前世今生

1、PSL历史投放情况及用途

抵押补充贷款(PSL),是2014年央行创设的结构性货币政策工具,属于阶段性工具。2014年4月25日,为贯彻落实国务院第43次常务会议精神,中国人民银行创设抵押补充贷款(PSL)为开发性金融支持棚改提供长期稳定、成本适当的资金来源。初期主要是央行向国开行提供PSL,2015年10月起,对象扩大至国家开发银行、中国农业发展银行、中国进出口银行(三家政策性银行),主要用于支持三家银行发放棚改贷款、重大水利工程贷款、人民币“走出去”项目贷款等,对属于支持领域的贷款,按贷款本金的100%予以资金支持。根据央行对于结构性货币政策工具的介绍,央行按照“先贷后借”模式向金融机构提供资金,而非直接向企业发放贷款。

由于PSL支持领域多为资金需求量大、项目周期长的棚改、重大工程等方向,为更好满足这些项目的信贷需求,PSL始终保持较同期3-5年、5年期以上贷款基准利率更低的利率水平,经过多次下调,当前已降至2.4%的低位。

表:PSL利率调整

资料来源:央行,中指研究院综合整理

从历史投放情况来看,2023年之前,央行曾进行过两轮大规模PSL投放。第一轮是2014年-2019年,PSL主要用于棚改,五年间累计净新增资金超3.5万亿元,随着棚改任务基本完成,在2020年3月-2022年8月期间PSL无净新增资金;第二轮是2022年9月-11月,三个月PSL累计净投放资金6300亿元,央行在2022年四季度货币政策执行报告中指出“运用抵押补充贷款支持开发性政策性金融机构为基础设施重点领域设立金融工具和提供信贷支持”,由此可见,第二轮PSL投放或主要用于基建项目;2023年12月央行净新增PSL3500亿元,3500亿元的净投放额为PSL创设以来单月净投放第二高水平,此次较大规模的投放,或是央行支持“三大工程”的重要资金来源。

图:PSL投放规模及余额

注:2014年为全年净新增金额

2、PSL在棚改期间对房地产投资的带动情况

据住建部公布数据,“十三五”期间(2016-2020年),全国棚改计划开工2300多万套,将帮助5000多万居民“出棚进楼”,预计完成投资约7万亿元。其中,2016年-2019年,每年棚改实际开工量分别为606万套、609万套、626万套和316万套,棚改投资额分别为1.48万亿元、1.84万亿元、1.74万亿元和1.2万亿元。

图:棚改及PSL对房地产开发投资额的拉动(单位:万亿元)

注:受央行PSL公布口径影响,表内净投放额为净新增数据,未考虑归还;*2020年住建部未公布棚改投资额,数据为总投资额倒算。

资料来源:央行,住建部,中指研究院综合整理

在上一轮大规模棚改开展早期,PSL为棚改的主要资金来源,2016年PSL净新增占棚改投资额的比重达65.9%,2018年3月,财政部、住建部下发《试点发行地方政府棚户区改造专项债券管理办法》,此后专项债逐步代替PSL成为棚改的主要资金来源,同时PSL逐渐迎来偿还期,净投放规模走低,在2020年时PSL占棚改投资额的占比降至约3%。整体来看,在2016-2020年期间,PSL净投放在棚改投资中占比约为37%。而落至房地产投资,2016-2018年PSL资金与房地产开发投资的比值在6%-9%之间,考虑到PSL实际使用中除棚改外,亦用于水利工程投资、“三农”等方向,因此实际PSL资金与房地产开发投资的比值或小于6%。

“三大工程”进展

2023年下半年,中央多次提及“三大工程”建设(保障性住房建设、城中村改造、“平急两用”公共基础设施建设),预计2024年“三大工程”将进入加快落地阶段,此轮PSL的投放重启或是“三大工程”加速推进的标志,其中保障性住房建设、城中村改造与房地产投资关联更为密切,故本文主要落脚在这两方面,并将持续关注相关工作进展。

1、多地公布配售型保障房建设计划,福州首笔贷款落地

2023年8月25日,国常会审议通过了《关于规划建设保障性住房的指导意见》(国发【2023】14号文),14号文提出了配售型保障房的发展思路,重点解决工薪收入群体住房困难问题,随着14号文印发,配售型保障房也将在35个城区常住人口超300万的大城市推进建设。至此,由公租房、保租房、配售型保障房构成的住房保障体系得以构建,推动市场+保障、购+租的住房制度加快完善,探索新的发展模式更进一步。

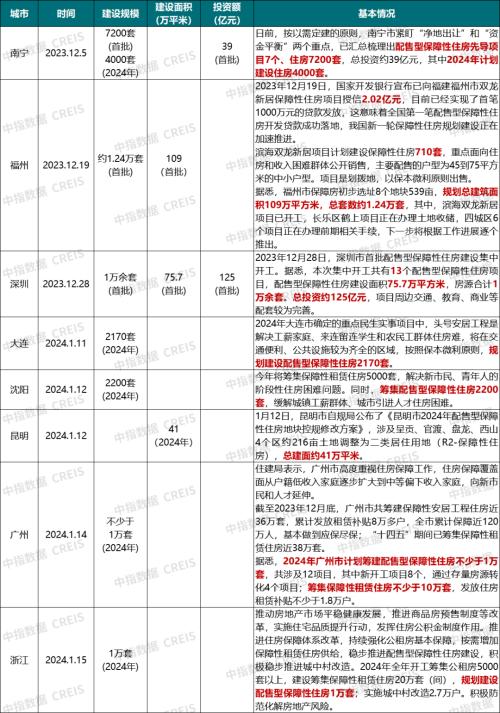

随着顶层设计的不断落地,各地也在积极规划配售型保障房的建设目标,并跟进配套举措。从监测情况来看,目前南宁、福州、深圳、广州等城市提出了2024年年度或者首批配售型保障房的计划建设量,深圳、广州、福州计划1万余套,同时国家开发银行已向福州一项目授信2.02亿元,并完成首笔1000万元的贷款发放,后续预计各地的配套资金也将加快落地。

表:各地配售型保障房推进情况

数据来源:各地政府官网,中指研究院综合整理

2、各地城中村改造加速落位

2023年7月21日,国常会审议通过了《关于在超大特大城市积极稳步推进城中村改造的指导意见》;7月28日,在超大特大城市积极稳步推进城中村改造工作部署电视电话会议召开,会议中明确改造方式为拆除新建、整治提升、拆整结合三类,改造资金和规划指标全市统筹、土地资源区域统筹,坚持净地出让。此后,地方积极响应,多地纷纷针对城中村改造出台相应政策及规划。

目前厦门、合肥、广州、南宁等城市均公布首轮城中村改造计划,普遍计划3-5年完成改造,就现有公布数据来看,合肥计划3年内完成104个城中村改造项目,涉及2.8万户;南宁计划未来5年实施改造22个城中村,涉及4.4万户,总投资近2500亿元。本轮PSL投放为城中村改造提供了重要的资金支持,预计各地城中村改造的推进将进一步加速。

表:各地城中村改造推进情况

数据来源:各地政府官网,中指研究院综合整理

与此同时,在《广州市城中村改造专项规划(2021~2035年)》中,明确提到探索“房票安置”政策机制破解改造安置难等问题,2024年1月4日,《广州市房票安置实施方案》审议通过,1月5日,石围塘旧城改造项目发放广州首批房票,首批共发放8张,房票安置与城中村改造结合或将发挥更大的作用。

表:部分重点城市“房票安置”政策

数据来源:各地政府官网,中指研究院综合整理

从各地“房票安置”政策来看,为实现房源的定向去化,各地普遍对可购房源区域、房源类型进行了明确限制,多限制为购买指定存量安置房、新建商品房,仅少数城市允许购买二手房,同时,为鼓励被征收人选择“房票安置”的方式,多在补偿基础上设置额外奖励,以更大的补偿额度吸引被征收人。同时,为了“房票”起到更好的使用效果,避免被征收人套现,多地对使用人身份、转让做出明确限制。

此次广州对于 “房票安置”政策的探索,也标志着“房票安置”这一过往多应用于三四线、二线城市的安置方式首次在一线城市中的使用,为其他一线城市跟进提供参考。但当前仅在石围塘旧改项目中首次发放,整体发放数量较少,具体效果仍需后续更多城中村改造项目推广落地进行验证。

整体来看,在监管部门明确“三大工程”为2024年房地产行业重点工作任务后,PSL的重启投放为“三大工程”的落地推进提供了更好的资金支持,“三大工程”的加速落实有望拉动房地产投资,为市场注入更多信心。当前城中村改造各地实施细则陆续出台,相关工作推进加速,在此过程中,“房票安置”等政策的叠加,有利于带动房地产销售规模提升;另外,通过城中村改造也可释放核心区域更为优质的土地,为后续高品质产品供应提供土地资源。房地产行业在经历了两年多的市场超调后,随着供需两端政策协同发力,“有利因素”正在不断增加,2024年房地产市场有望逐步在政策带动下实现筑底企稳。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26