民生证券:给予科思股份买入评级

民生证券股份有限公司刘文正,解慧新,刘彦菁近期对科思股份进行研究并发布了研究报告《2023年业绩预告点评:业绩持续高增,成长性凸显》,本报告对科思股份给出买入评级,当前股价为68.71元。

科思股份(300856) 业绩简述: 1) 2023 年: 23 年实现归母净利润 7.2-7.6 亿元,同比增长 85.5-95.8%,中值 7.4 亿元,同比增长 90.7%,扣非净利润 7.03-7.43 亿元,同比增长 85.8-96.4%,中值 7.2 亿元,同比增长 91.1%; 2023 年度,预计非经常性损益对公司净利润的影响额约为 1,700 万元,主要系政府补助和理财收益。 2)4Q23: 经计算, 4Q23 实现归母净利润 1.8-2.2 亿元,同比增长 37.2-67.0%,环比-1.0%~+20.5%,中值 2.0 亿元,同比增长 52.1%,环比增长 9.7%,实现扣非归母净利润 1.8-2.2 亿元,同比增长 33.3-63.4%,环比-3.1%~+18.8%。中值 2.0 亿元,同比增长 48.4%,环比增长 7.8%。 化妆品活性原料及其产能利用率实现高增,境外收入占比持续提升。 格局改善以及新产能投产, 24 年份额有望持续提升。 截至 23H1,首批 12800吨/年的表活项目和 3000 吨/年的 PO 项目已进入收尾阶段, 24 年有望投产贡献新增产能。 此外, 23 年 12 月印度个人护理品和原料药制造商 Chemspec 工厂发生火灾, 其个人护理产品包括防晒产品、护发产品、护肤产品和抗菌剂。 防晒产品中原膜散酯(HMS) 、对甲氧基肉桂酸异辛酯(OMC) 、阿伏苯宗(AVB) 、水杨酸异辛酯(OS) 产品与公司形成竞争。由于突发事件, 其产能短期内可能难以恢复, 24 年有望转移部分订单至科思。 积极响应国家“一带一路”倡议,拟在马来西亚投资建设防晒系列项目。“马来西亚年产 1 万吨防晒系列产品项目”总投资约 7.11 亿元(含土地购置费),其中公司出资 4.98 亿元,资金来源为自有资金,控股股东南京科思投资发展有限公司出资 2.13 亿元。 生产的主要产品为防晒剂, 以传统防晒剂 AVB 和新型防晒剂 P-S 为主, 项目建设期为 2 年,预计于 2024 年上半年开工建设, 2025 年下半年,正式投放市场。 成长性逐渐凸显,和下游客户合作持续增强。 防晒剂等化妆品活性成分主要客户包括帝斯曼、拜尔斯道夫、宝洁、欧莱雅、默克、强生等大型跨国化妆品公司和专用化学品公司;合成香料主要客户包括奇华顿、芬美意、 IFF、德之馨、高砂、曼氏、高露洁等全球知名香料香精公司和口腔护理品公司。未来随着新产品的逐渐放量以及大客户订单的进一步拓展,公司的成长属性将更加凸显。 投资建议: 公司市场地位稳步提升,防晒需求持续增长,公司在 21Q4 提价以来,从 2022 年开始,连续 7 个季度毛利率和归母净利率环比提升,盈利能力持续改善。氨基酸表活以及 PO 进入收尾阶段, 看好 23 年新型防晒剂 P-S、氨基酸表活以及 PO 贡献收入, 以及未来 2-3 年的新项目不断放量, 预计 23-25年净利润为 7.32/9.52/12.45 亿元,同比增长 88.5%/30.1%/30.8%,对应 PE 为16/12/9X,维持“推荐”评级。 风险提示: 海外需求不及预期,新项目落地不及预期,出口成本大幅变化

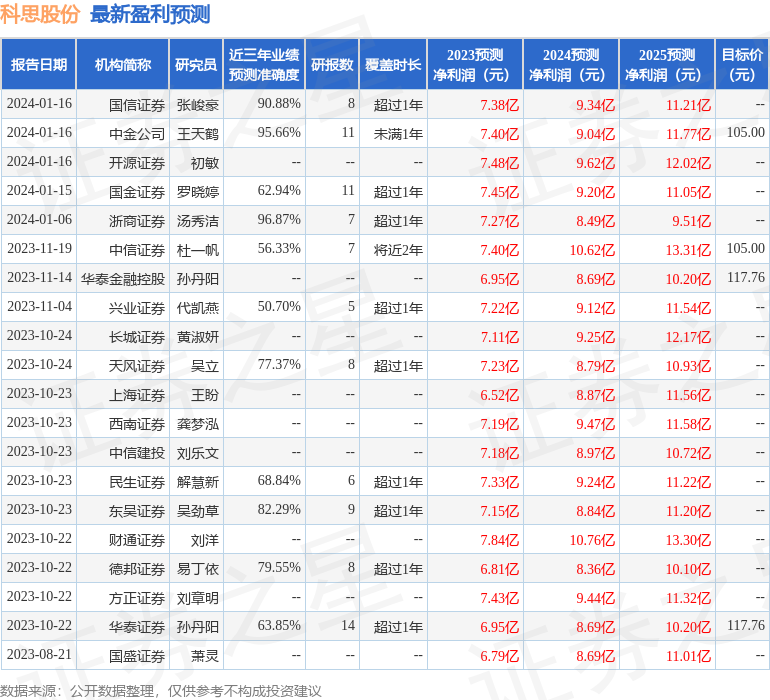

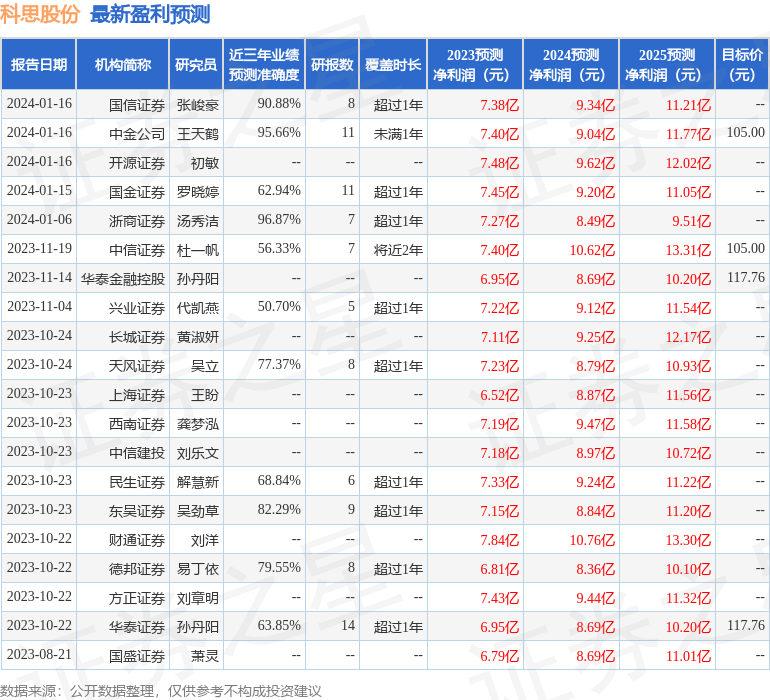

证券之星数据中心根据近三年发布的研报数据计算,浙商证券汤秀洁研究员团队对该股研究较为深入,近三年预测准确度均值高达96.87%,其预测2023年度归属净利润为盈利7.27亿,根据现价换算的预测PE为16。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为111.38。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。