东吴证券:给予帝科股份买入评级,目标价位117.0元

东吴证券股份有限公司曾朵红,郭亚男,徐铖嵘近期对帝科股份进行研究并发布了研究报告《银浆龙头受益技术迭代,乘势N型高速发展》,本报告对帝科股份给出买入评级,认为其目标价位为117.00元,当前股价为84.16元,预期上涨幅度为39.02%。

帝科股份(300842) 投资要点 国产正银龙头,技术底蕴深厚、紧抓 N 型迭代机遇: 1)深耕光伏银浆,有力推动国产化进程: 公司成立于 2010 年,通过研发创新打破海外银浆厂垄断, 18 年入选银浆供应链第一梯队, 19-22 年销量自 312 吨增长至 721吨,市占率达 21%, 国产化头部厂商。 2)董事长科学家出身,重视研发、技术团队过硬: 董事长曾任美国 FERRO Corporation 研发科学家,重视技术、敢于研发;首席科技官崔永郁博士曾任韩国三星 SDI 首席研究员,具有前沿研发能力,团队技术过硬。 3)紧抓 N 型机遇,业绩扭亏为盈: 公司 TOPCon 银浆持续放量,带动营收稳步上升, 23Q1-3 营收 60.97 亿,同增 133.49%; 22 年因进口银粉持有外币贷产生约 1 亿汇兑损失,归母净利约-0.17 亿。 23Q1-3 公司量利双升,归母净利扭亏为盈至 2.93 亿,同增1968%。 技术迭代催生量利双升α,银浆龙头强者愈强: N 型电池加速渗透,银浆市场增速强于行业: 我们预计 2023 年 TOPCon 渗透率约 25-30%; 24 年进一步提升至 70%+; N 型电池银耗提升( P 型 10mg/w, N 型 12mg+/w),加工费亦有上升( P 型 400 元+/kg,N 型 600 元+/kg); 测算 2023-26 年银浆需求量 CAGR 预计近 30%,超行业增速。技术迭代推动银浆量价双升α。 银浆龙头紧跟趋势,技术迭代抢占先机: 1)PERC 银浆龙头,紧抓 TOPCon发展: 2022年公司PERC市场份额约21%,仅次于聚和材料; 23年随TOPCon放量市占率稳步提升, 23Q1-3 N 型销售占比自 34%提升至约 57%,全年 N型市占率约 50%。 2)银粉国产化降本,摆脱进口依赖: 公司导入国产银粉降本, DOWA 采购占比自 17 年 97.5%降至 22 年 35.7%。 23 年 PERC 银浆达 80%+国产粉, TOPCon 国产粉约 50%。 3)完善产业布局,上游延申持续降本: 公司分别于在东营/新沂投资硝酸银及金属粉项目完善上游布局,预计 24 年起开始投产。 4)技术持续迭代, LECO 抢占先机: TOPCon 导入 LECO 提效, 预计 24Q1 起将成电池标配。 公司 LECO 银浆抢占先机,产品处于领先地位,较常规 TOPCon 银浆溢价显著; 随 LECO 渗透率加速有望助力份额提升。 TOPCon 提效仍未停歇, 随后续 POLY 改性/双面 POLY等技术导入,浆料配方持续优化,有望拉长银浆溢价周期。 盈利预测与投资评级: 基于正银领先地位,我们预计公司 2023-25 年归母净利润为 4.1/6.6/8.1 亿元,同增 2472%/59%/24%。考虑 LECO 抢占先机,我们给予公司 2024 年 18xPE,对应目标价 117 元,首次覆盖给予“买入”评级。 风险提示: 原材料价格上涨超预期、下游行业需求增长不及预期、竞争加剧等

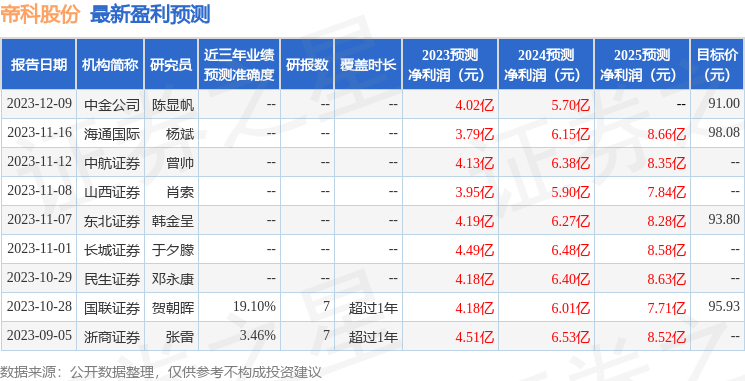

证券之星数据中心根据近三年发布的研报数据计算,国联证券贺朝晖研究员团队对该股研究较为深入,近三年预测准确度均值为19.1%,其预测2023年度归属净利润为盈利4.18亿,根据现价换算的预测PE为20.18。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为94.29。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38