华金证券:给予中控技术买入评级

华金证券股份有限公司方闻千近期对中控技术进行研究并发布了研究报告《收入和利润稳健增长,海外市场成未来重心》,本报告对中控技术给出买入评级,当前股价为40.49元。

中控技术(688777) 投资要点 事件:1月4日,公司发布2023年年度业绩预告,预计2023全年实现营收79.60-92.80亿元,同比增长20.17%-40.10%。预计2023全年实现归母净利润10.00-11.50亿元,同比增长25.32%-44.12%;实现扣非归母净利润8.40-9.70亿元,同比增长22.98%-42.02%。 海外市场+新行业+新产品三轮驱动下,公司收入和利润将保持稳健增长。1)2023年公司首家海外5S店正式落成开业,海外大型项目持续中标,订单同比快速增长;2)在石化、化工两大传统优势行业之外,公司在电池、冶金等新兴行业的收入增长迅猛,2023年上半年,电池行业收入增长484.27%,冶金行业收入增长154.71%;3)公司PLC业务同比快速增长,同时,智慧实验室、机器人、智慧矿山等新业务加速孵化落地。此外,随着公司变革进一步深化,致力于公司高质量发展,数字化治理迈向新台阶,公司经营管理能力持续改善,整体费用率同比下降,预计2023年利润端增速将高于收入端。 推出PA+BA新架构,产品竞争力进一步增强。9月21日,公司重磅推出“PA+BA”(生产过程自动化+企业运营自动化)智慧企业架构。其中,PA面向原料到产品的全生产过程,实现工厂装置的安全、平稳、高效运行,包括安全优先、质量提升、智能自主运行等系统;BA利用大数据、数字孪生等技术,实现数智化、高质量的企业运营,包括产品研发管理及工艺设计、生产运营、供应链管理等系统;而数据资源系统及工业信息安全系统贯穿整个PA+BA层。基于PA+BA架构,公司打造了“1+2+N”的智能工厂建设新模式,包含1个工厂操作系统、2个自动化和N个工业APP。在PA+BA架构下,公司已经与广东石化、广西华谊、内蒙兴发等多家流程工业领军企业达成合作,打造智慧企业行业新标杆。 海外市场实现“本地化”突破,有望成为未来重要增长点。10月16日,公司首家海外5S店——沙特AlKhobar5S店正式落成开业,开启5S店全球化布局,也是对公司海外服务“本地化”承诺的实际落实。在新中标项目方面,公司连续中标中国石油塞浦路斯FSRU及天然气终端项目、中博化工埃及350吨硫酸厂项目、山东信和孟加拉JAMUNA纸业总包项目、哈电国际墨西哥曼萨尼约350MW联合循环项目等系列项目,其中,2023年公司与全球造纸巨头金光纸业达成三笔合作,包括IKPP工厂的DCS改造项目、PD2新建化工厂的DCS项目、新建PD4造纸厂碱回收先进控制系统全方位解决方案项目,巩固了在印尼市场的影响力。仅2023上半年公司就新签海外合同3.04亿元,同比增长109.6%,未来海外业务有望成为公司重要增长点。 投资建议:公司作为流程工业制造领军者,预计凭借自身产品竞争优势未来将快速开拓海外市场,贡献重要业绩增量。考虑到公司一定程度上会受到下游化工、石化等行业的周期影响,我们小幅下调原有盈利预测,预计公司2023-2025年实现收入分别为88.88/118.65/157.45亿元(前值90.62/123.17/164.37亿元),实现归母净利润10.29/13.82/17.70亿元(前值10.65/14.43/19.64亿元),维持“买入”评级。 风险提示:海外市场不及预期;汇率波动风险;技术发展不及预期。

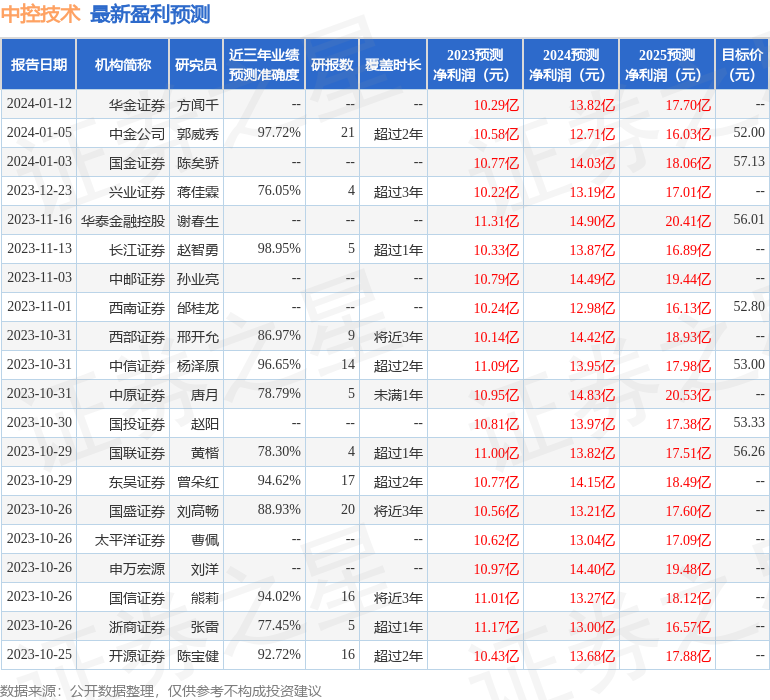

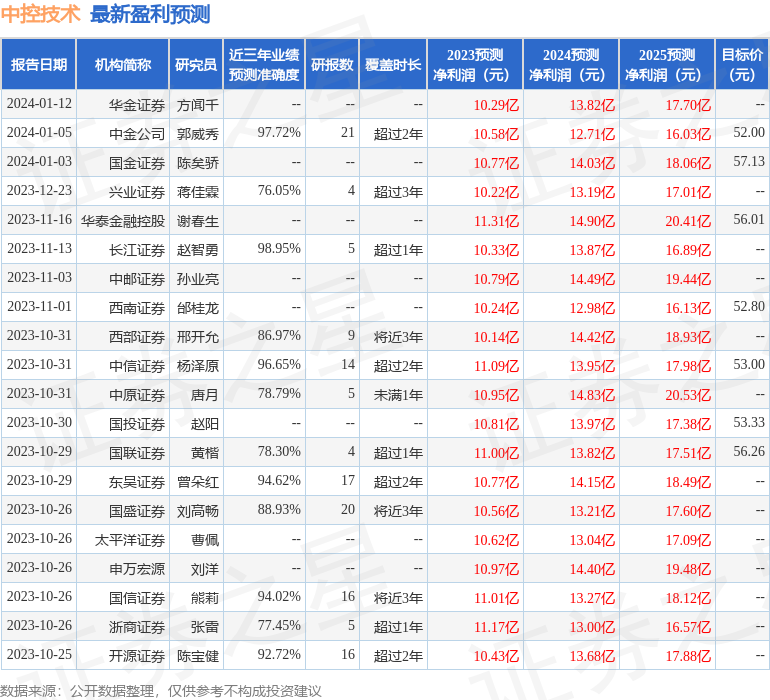

证券之星数据中心根据近三年发布的研报数据计算,长江证券赵智勇研究员团队对该股研究较为深入,近三年预测准确度均值高达98.95%,其预测2023年度归属净利润为盈利10.33亿,根据现价换算的预测PE为30.8。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为55.06。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26