台积电的重要性

有外国分析师发文,认为台积电是全球最重要的公司之一。因为芯片在这个时代的重要性。哪怕是家电都有芯片需求。

作者:Tangerine Capital

台积电投资论点

台积电是当今经济的核心。这是因为半导体现在是几乎所有类型的电子设备的关键部分,从汽车到智能手机,甚至像冰箱这样的家电也依赖于这个行业,芯片短缺影响了169个不同的行业。

因此,美国推出《芯片法案》以及其他政府在这一领域进行大量投资也就不足为奇了。到目前为止,优势最大的公司是台积电。

台积电有真正的竞争对手吗?

在作者看来,三星是唯一一家与台积电有一定竞争力的公司,即使他们在先进芯片方面也远远落后,并且通过在不太先进的芯片上大幅降价来竞争。然而,三星在4nm和5nm芯片方面是台积电的替代品。但如果三星想在未来的人工智能芯片上竞争,那么他们需要成为2nm或1.4nm的领导者。他们在这个先进的领域很难超越台积电,因为台积电拥有如此大的知识优势和更大的产能。

另一方面,美国和欧洲迫切需要一家具有竞争力的半导体制造商,而英特尔则具有这种优势。因此,芯片法案的资金和欧盟的各种补贴很可能最终落在英特尔身上。甚至以色列也已经决定开始资助英特尔。但即使拥有无限的资源,也无法短时间与台积电多年的经验和专业知识竞争。另外,如果报道属实,英特尔甚至将部分产品外包给了台积电。仅这一点就将进一步证明台积电的竞争优势。

台积电的先进芯片对智能手机、笔记本电脑、汽车、人工智能、高性能计算等领域至关重要。换句话说,芯片短缺一度重创了汽车行业,因此台积电被更多人所知。还有很多公司依赖台积电。例如,博通90%的晶圆来自台积电。英伟达和AMD也严重依赖台积电。如果台积电停止生产芯片,全球经济将陷入危机。

各国政府甚至同意台积电在台湾以外的工厂只生产12/16纳米和22/28纳米等较不先进的芯片,以确保芯片供应。此外,它们可能比台湾制造的更贵。某种程度上说,这才是真正的定价权。但日本、德国和美国都知道,市场需求势不可挡,生产达到或接近台积电标准的芯片的门槛很高。

未来依赖于台积电产品的行业数量只会增加,因为我们可能只是周期的开始。

台积电的指标和资产负债表

大多数时候,人们经常会谈论台积电强劲的毛利率,但净利润率更令人印象深刻。很多人都说这家公司属于资本密集型行业,他们的净收入利润率超过40%。这真的很了不起。尽管竞争对手试图在价格上展开竞争,但台积电仍有很大的空间实现高利润。仅仅是西方世界和台湾之间的工资差距就是一个巨大的竞争优势。如果台积电愿意的话,它的售价或许可以与任何竞争对手匹敌。但由于他们的产品好得多,他们不需要打价格战。

他们还拥有令人印象深刻的资产负债表。480亿美元现金,只有290亿美元的长期债务。如果他们愿意,他们可以随时还清所有债务。甚至2022年12月的净利润也大于长期债务。因此,长期债务少于1倍净利润。同样,这是财务状况良好的标志。本月晚些时候公布的第四季度结果可能会显示,2023年也会出现这种情况。

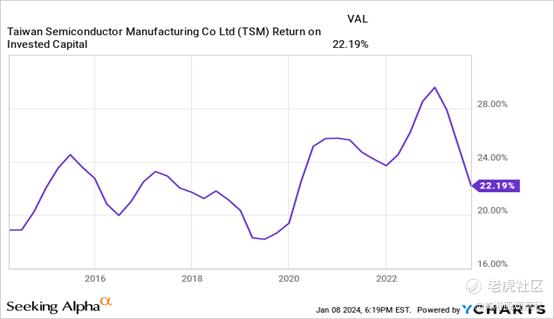

台积电的资本配置和ROIC

台积电的高ROIC进一步加强了该公司具有强大竞争优势的情况,因为他们能够产生远高于平均水平的资本回报。由于台积电的利息支出较低,其债务成本确实很低,仅为1.5%,但其股权成本约为11%,因此WACC约为10%。因此,目前的ROIC-WACC息差非常高,为12%。

因此,占销售额8%左右的研发投资正在开花结果。如果我们看一下所有者收益的简化版本,即股息收益率+每股收益增长,我们得到以下数据:

股息收益率:1.80%

每股盈利增长率(5年):20.51%

投资者收益:22.31%

另一个强劲的数字应该会让现有股东满意。自2012年以来,公司的股息增长率为每年12.61%,也是一支相对较好的股息成长型股票。

另一件应该让现有股东满意的事情是,该公司在过去5年的流通股数量几乎相同。没有过多的股票期权计划(SBC),也没有股东稀释。一个非常甜蜜的场景。

台积电的估值

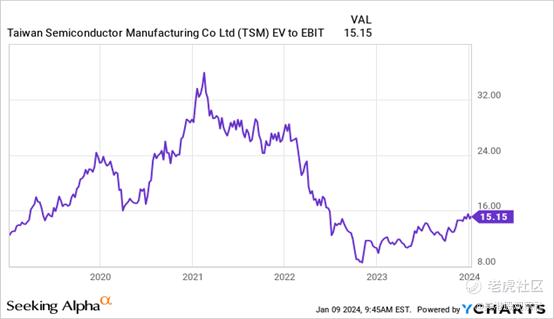

作者喜欢使用EV/EBIT的倍数,因为它与巴菲特使用的税前倍数相对相似,而且伯克希尔哈撒韦的大部分大型投资历史上都在13倍的范围内。因此,台积电15倍的市盈率绝不是高估。相反,它的价值是合理的,有潜力成为相当有吸引力的价值。5年期EBIT复合年增长率为20.58%,10年复合年增长率为16.84%。这些增长率通常应该证明更高的市盈率是合理的。

风险

明显的风险是政治和地缘政治风险结合贸易紧张局势。但这种风险一直存在,那些愿意冒险的投资者在过去的10年里得到了丰厚的回报,正如我们在上面的图表中所看到的。因此,这种情况为投资者创造了巨大的机会。

另一个风险已经变得小一些,那就是集中化风险。在21财年,10家最大的客户占净销售额的74%,仅最大的客户就占25%左右。然而,由于向高性能计算的转变,在最近的20-F文件中,前10名仅占净收入的68%,最大客户仅占23%。这种趋势可能会持续下去。

此外,台积电的原材料占其晶圆需求的95%,但它只从六家不同的公司获得原材料。这是两家台湾公司,两家日本公司,德国和新加坡各一家。因此,即使是像台积电这样的公司也要依赖其他公司。此外,阿斯麦对半导体生产和设计的顺利进行也非常重要。

结论

一个有趣的事实是,沙特阿拉伯控制着约12%的石油市场,几十年来,石油市场推动了全球经济的崛起,并为该国提供了可观的财富。与此同时,台积电在未来几十年可能成为全球经济的驱动力,占有66%的市场份额。所以这家公司的重要性再怎么强调都不为过。

$台积电(TSM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33