沪指翻红,半导体材料走强,半导体材料ETF(562590)涨超1%

2024年1月12日,三大股指盘中翻红。光伏、电池板块涨幅居前,半导体材料ETF(562590)开盘飘红,截至10:15,涨幅1.02%,位居可比基金第一,持仓股至纯科技、石英股份涨幅超5%。

纵观当下市场,半导体材料受多重主线加持,在震荡行情下,往往能走出独立行情,主要的投资线索如下:

1、 关键材料国产替代进程

每次国产替代的逻辑被市场重视,半导体材料就会应声上涨。其实,国产替代,最迫切的就是解决芯片制造工艺的问题。一般情况下,半导体迭代顺序为“材料→工艺→产品”,开发新一代半导体产品,半导体材料往往需要超前发展。因此,半导体材料及设备作为行业上游,国产替代将给其带来中长期更为明确的产业趋势。其中,像硅片、光刻胶、封装概念多次成为拉动板块的重要力量,可见资金对材料投资价值的认可度。

硅片:国产替代重中之重

硅片作为半导体的基底,它的国产化进程一直备受关注。目前,硅片行业的竞争态势是,前五大制造商格局稳定,外资垄断现象持续。国内市场在大尺寸硅片上对外资企业依然具有依赖性,主要进口地区为日本、中国台湾和韩国。值得关注的是,2022年硅片环节CR5(指业务规模前五名的公司所占的市场份额)的产量占比,由2021年的84%下降到了66%。这也意味着新进入者对行业的集中度进行了一定的分散。

国产厂商加大研发投入,加速实现国产替代。由于硅片供应紧缺,海外大厂会优先保障 海外晶圆厂硅片供给,给国内硅片厂带来了加速替代的机遇。国内供应商产品技术水平快速提升,国内晶圆厂对国产半导体材料的验证及导入正在加快,如沪硅产业、立昂微、中环股份等企业。

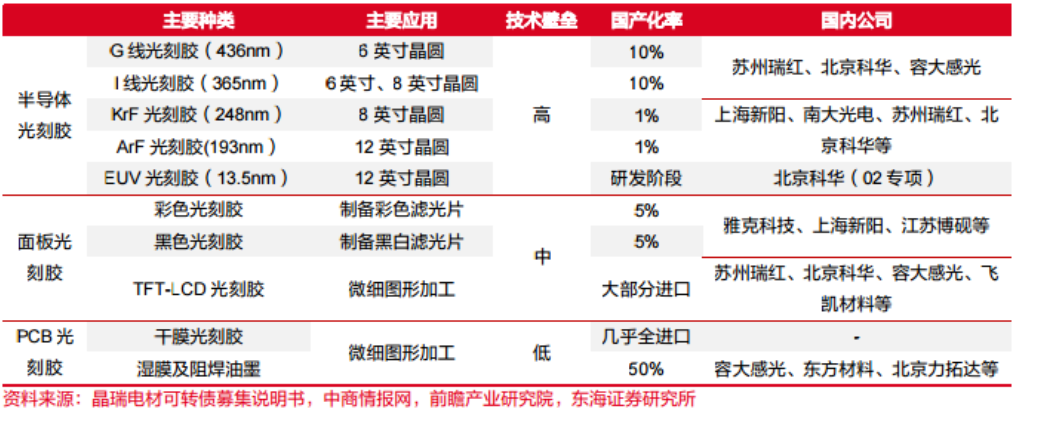

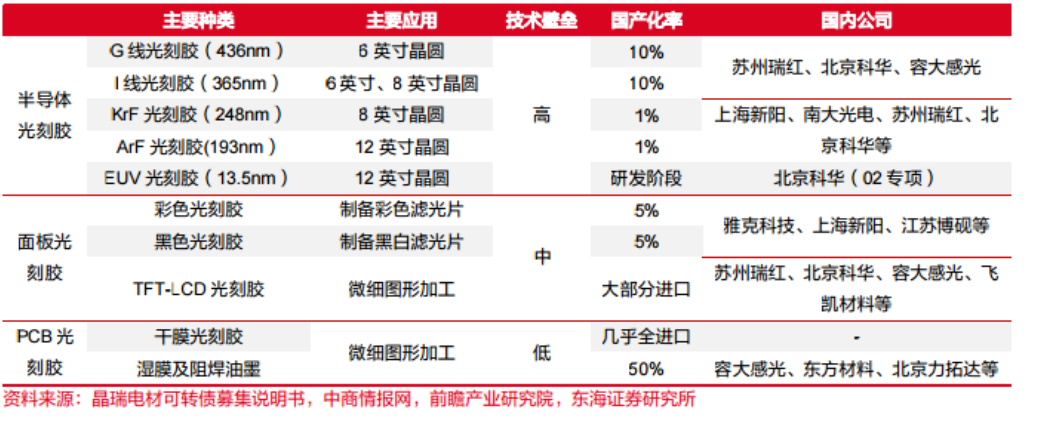

光刻胶:壁垒高,空间大

光刻胶是光刻工艺最重要的耗材,但壁垒也相对较高,在工艺、配套光刻机、原材料、客户认证上都存在壁垒。以光刻机为例,目前仅有荷兰 ASML 集团有能力制造光刻机,但对我国实施技术封锁。国内仅有一家企业可制造光刻机,且技术水准与 ASML 集团仍有较大差距。

而原材料上,全球半导体光刻胶领域主要被日本 JSR、TOK、住友化学及美国陶氏化学等头部厂商垄断,海外厂商掌握近 90%的半导体光刻胶市场。其中,日本 JSR 是全球最大、技术最领先的光刻胶龙头企业,其 ArF 高端光刻胶市场占有率全球第一,也是唯一有能力量产 EUV 光刻胶的企业。目前我国半导体光刻胶基本都来源于海外,当前 G 线、I 线光刻胶国产化率约为 10%,KrF 和 ArF 光刻胶自给率仅1%左右。面对当前风高浪急的国际环境半导体光刻胶国产化非常重要。

先进封装或将引领半导体反弹周期

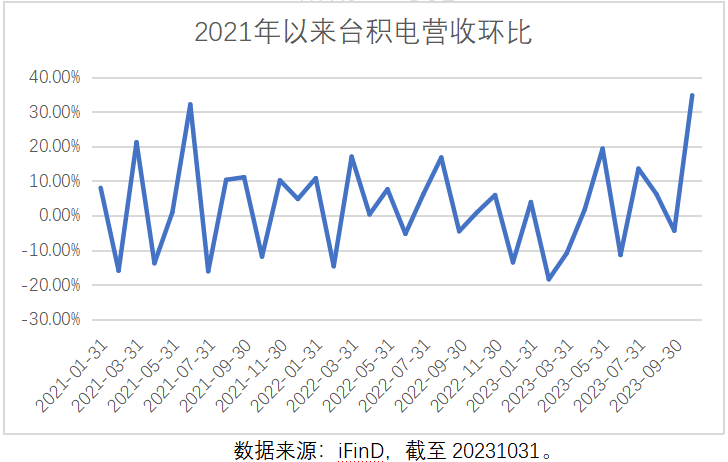

11月10日周五,台积电公布10月营收报告。报告显示,10月台积电合并营收为2432.03亿元新台币(约合549.64亿元人民币),环比增长34.8%,较上年同期增长15.7%,而这也为台积电自今年2月以来单月营收首次同比正增长。

11月13日媒体称,当前市场对台积电CoWoS需求旺盛,除英伟达已经在10月确定扩大订单外,苹果、AMD、博通、Marvell等重量级客户近期同样大幅追单。业界人士分析称,台积电五大客户大追单,表明AI应用已经遍地开花,带动AI芯片需求爆发。而AI芯片的关键就在先进封装技术,将直接影响芯片的性能。

2、 存储率先触底反弹,下游推动上游需求

近期,存储厂商近期加大涨价频次及幅度,并严格控制出货。如NAND芯片报价频率从逐季报价缩短至逐日报价。据TrendForce调查显示,预计第四季度DRAM与NAND Flash合约均价将开始全面上涨。

存储芯片的行业景气度受供需关系影响较大,第四季度涨幅扩大主要受到供给和需求两个方面的影响:

(1) 供给方面,主流原厂纷纷开始缩减资本开支,并对存储芯片产品进行减产。整体来看,2023年美光、SK海力士计划削减资本支出在40%-50%不等。此外,美光释出逾20%涨幅等举动也为行业涨价埋下了伏笔。

(2) 需求方面,随着苹果和华为新机等陆续发布、终端去库存,智能手机开始加速渗透。特别是华为Mate 60等系列火爆进一步刺激了智能手机厂商扩大生产目标,进而推动第四季度移动存储芯片合约价上涨。

此次涨价潮的核心动力来自原厂端为修复供求关系而减产的决心,目前内存整体市场价涨量缩,原厂主导价格态度强势。关于未来的价格走势,多家机构指出,在供应商议价态度转趋强硬情况下,存储器整体的涨势从四季度到明年一季度有望延续。

3、AI算力需求扩大,未来增量可期

AI应用催生算力需求大幅提升。据了解,GPT开发者大会结束后不久,由于访问量远超预期,ChatGPT和API服务经历了将近2小时的故障,OpenAI的最大竞争对手——Anthropic也同样遇到了服务器无法响应的问题,凸显算力紧缺。

短期来看,关键算力供给受限下,算力供需两侧或将出现阶段性失衡,相关服务器、算力租赁概念热度有望提升。长期来看,外围限制下,国产算力芯片及全产业链布局进程有望加速,搭建高速光通信网络,通过超高速率芯片&内存互联,允许万卡集群跨GPU数据高速无损交换,仍是充分发挥算力集群性能的核心,算力基础设施国产替代空间广阔。新型的算力需求出现,自然需要先进的材料设备来推动芯片生产,因此这也是未来的一个增量曲线。

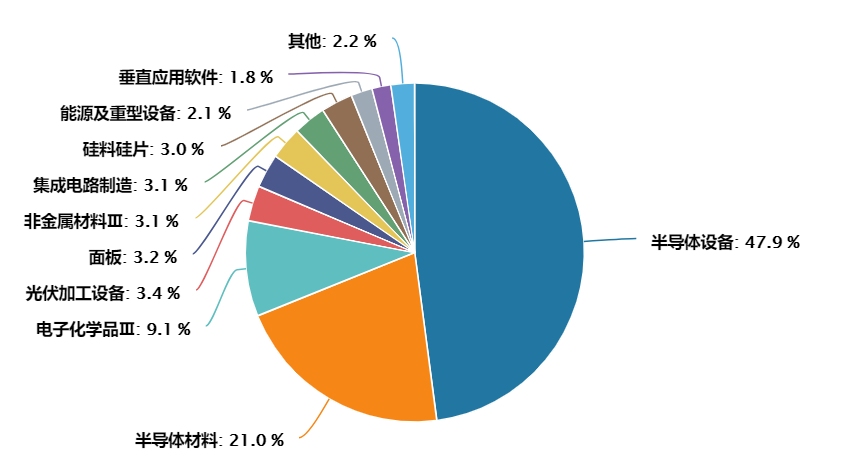

在国产替代以及需求扩张的催化下,半导体材料的投资具备极高的配置价值。半导体材料ETF(562590)紧密跟踪中证半导体材料设备指数,指数中半导体设备(47.92%)、半导体材料(20.99%)占比靠前,合计权重近70%,充分聚焦指数主题。前十大成分股覆盖半导体设备及材料的各个环节,中微公司、北方华创、沪硅产业、TCL科技、雅克股份均在其中,既有刻蚀机、薄膜积淀、硅片、面板等龙头,也有近期大热的光刻胶优势标的。

数据来源:Wind,截至20240111。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47