亚马逊为什么这么“贵”?

因为估值太高,所以亚马逊引来了不少空头。然而,有外国分析师发文,估值并不是绝对的。

作者:JR Research

亚马逊的股票可能会继续让看空的投资者感到困惑,他们关注的是亚马逊的市盈率,并认为该股相对于非必需消费品同行和大盘来说是昂贵的。

亚马逊在跌至118美元的低点,随后飙升至2023年12月的近期高点,涨幅超过32%。在这段时间以来,亚马逊的表现也明显好于标普500指数,证明了看涨倾向是正确的。由于亚马逊可以说处于公允价值区间,目前最具吸引力的风险/回报水平已经超出了目前的水平。那么,看涨仍然合理吗?

亚马逊股价在过去一年上涨了70%以上,轻而易举地超过了标普500指数同期24%的总回报率。这也将亚马逊5年来13%的总复合年增长率提升至更“正常”的范围。换句话说,亚马逊在2022年末和2023年初陷入了悲观情绪的顶峰,导致估值出现分歧,投资者担心最坏的情况,匆忙退出。因此,这种正常化可以归因于平均回归反弹,这可以从亚马逊的价格走势中评估。随着股价的大幅回升,亚马逊的买家已经恢复了长期的上行倾向。

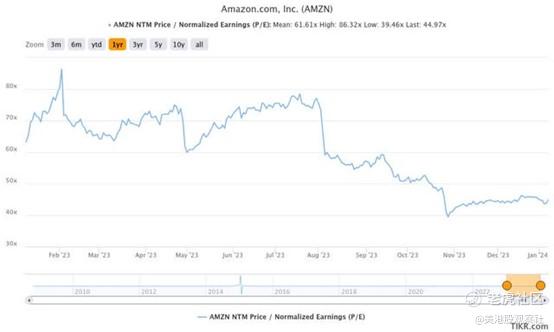

有些投资者主要依赖亚马逊的估值来阐述他们的论点,很可能也错过了过去一年里其上涨和大幅复苏的机会。为什么呢?在过去一年里,亚马逊的市盈率在39倍和62倍之间波动。如果投资者认为标普的19.7倍市盈率昂贵,那么他们可能认为亚马逊的估值是不合理的。尽管如此,亚马逊的表现仍然优于市场,并实现了显著的均值回归复苏。

这并不是说反对估值,请不要误会。因为亚马逊拥有广泛的护城河商业模式和强大的市场领导地位,但将其抛在一边,只关注或主要关注其估值是不明智的。每个人都会犯错。因此,我们需要从错误中吸取教训,不再重蹈覆辙。如果我们不断重复我们的错误,那就是投资中的大罪。因此,我们应该避免重复过去的错误,说亚马逊是昂贵的。或者说“市场是错的!”很久以前,作者就从Seeking Alpha分析师Avi Gilburt 那里学到不要责怪市场,他在最近的一篇文章中再次强调了这一点:

市场永远是正确的;分析可能会出错。太多的人被信息淹没,不能适当地筛选出最重要的东西来关注。——Avi Gilburt

因此,请记住,估值不是一切,也不应该是主要的决定性因素,尤其是对于亚马逊这样的成长型股票。Seeking Alpha给亚马逊的成长评级为“A-”。由于其宽护城河的商业模式,它的盈利能力等级为“A +”,是同类中最好的。该公司表现也不错,业绩修正评级为“A”,表明就连华尔街对其复苏也过于悲观。

想想看。亚马逊维持其市场领先的盈利指标和领导地位的长期增长动力是什么?它在美国电商领域的领导地位是无可争议的。消费者支出保持强劲,不顾过去一年经济学家普遍悲观的看法。那些依赖这些经济学家得出悲观经济观点并将其归咎于亚马逊的投资者,做出了一个非常错误的判断。

此外,亚马逊在其电商和流媒体业务(尤其是广告业务)中展示了几项增长动力。回想一下,亚马逊拥有超过2亿的Prime订阅业务,这一点不应被低估。因此,亚马逊继续利用广告杠杆来支撑其主要的增长支柱,推动了利润率的高增长,因为亚马逊希望成为一个强大的广告市场领导者。Prime会员的基础为亚马逊提供了一条巨大的护城河,无法轻易复制或超越。尽管TikTok、Temu 和Shein在亚马逊的关键美国市场面临着巨大的挑战,但它们在配送基础设施的效率方面仍然无法与亚马逊相提并论。

接下来是亚马逊的AWS。在最近的2023 re:Invent全球大会上,AWS展示了自己的适应性和雄心,要与微软的Azure匹敌,同时抵御Google Cloud的挑战。微软与OpenAI的合作使其获得了利用市场领先的大语言模型的优势。然而,AWS已经表示,它致力于竞争,并且还定制了人工智能芯片,旨在帮助其客户留在AWS上。此外,作为市场上最重要的IaaS参与者,亚马逊继续在其部署中产生可观的规模效应,为亚马逊提供了相对于较小同行的可持续竞争优势。

因此,相信亚马逊有足够的时间在平台和软件层面赶上Azure,因为微软将其Co-pilot集成到其产品中。随着人工智能领域的不断发展,亚马逊通过规模推动增长的能力不应被低估,这将推动运营杠杆。因此,如果该公司能够精明地进行投资,与微软展开竞争,那么微软和亚马逊之间的竞争将会持续下去。

需要明确的是,关于亚马逊的论点并非无懈可击。在电商业务方面,很明显,像Shein和Temu取得了重大进展。此外,TikTok还致力于在亚马逊最关键的北美市场获得影响力。因此,亚马逊必须保持“Day One”的状态,才不会沦为牺牲品。

此外,绝不能排除微软利用人工智能赶超亚马逊的可能性。虽然亚马逊仍然是IaaS的领导者,但如果人工智能个人电脑的势头继续增长,考虑到微软在PaaS和SaaS领域的捆绑优势,它可能会导致更多企业向微软转移。这种转变预计不会是短期的,因此可能需要时间来发挥作用。然而,投资者必须继续观察这些事态发展,正如看空投资者所指出的那样,亚马逊的股价并没有让人失望。

在2023年12月,亚马逊股价曾在150美元的水平遇到阻力。在经历了轻松跑赢标普500指数的大涨之后,获利回吐应该不会让人感到意外,因为逢低买盘可能会重新配置。

然而,作者没有察觉到牛市陷阱。换句话说,近期的小幅回调为投资者提供了另一个买入亚马逊股票的机会。然而,他们必须现实一点,不要指望在2023年再次出现明显的优异表现。尽管作者持谨慎态度,但相信亚马逊的买家仍会继续买入,很可能会期待它继续走高,因为它有望重新突破190美元的历史高点(而且这一走势不一定是线性的)。

$亚马逊(AMZN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26