量仓增长创新高,关注波动率做多机会

兴业期货 杨帆

2023年商品期货波动明显收窄,以商品指数为例,全年振幅仅为22%(最大涨幅11%,最大跌幅11%),是2019年以来最低水平。在多数期货品种呈现宽幅震荡的背景下,期权凭借着灵活和高杠杆等优势,成为了深受市场青睐的资产配置和风险管理工具,上市品种数量达到历史最多,全年成交量、持仓量和成交额增量创历史新高。以下通过十个重点数据,让我们一起回顾2023年商品期权市场的发展。

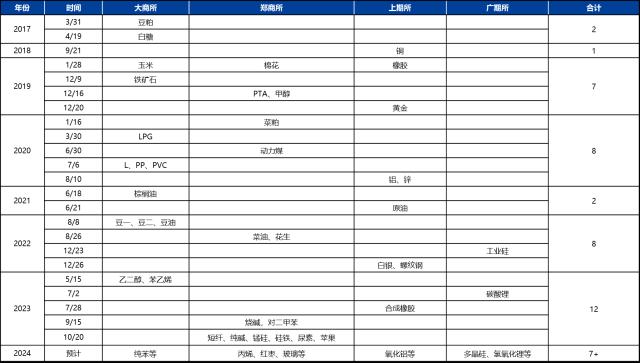

1. 新增12个品种,总数量达到40个,剔除动力煤后,活跃品种达到39个。

2. 全年总成交量为10.70亿手,同比增长176%,比过去六年总和还高出2.6亿手 。

3. 日均成交量为442万手,日均持仓量为520万手,成交量占持仓量比例为85%,达到历年最高。

4. 日均成交量前三品种依次为PTA(79万手)、甲醇(49万手)和铁矿石(40万手),新上市的纯碱和苯乙烯日均成交量挤入前十。

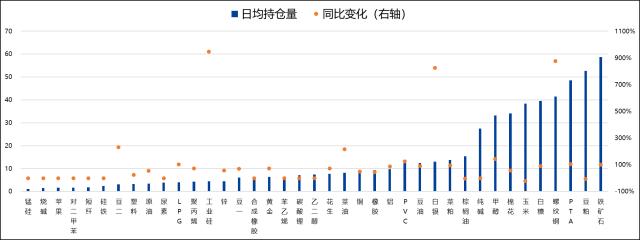

5. 日均持仓量前三品种依次为铁矿石(59万手) 、豆粕(53万手)和PTA (49万手) ,工业硅、螺纹钢和白银的日均持仓量同比增长8倍以上。

6. 国内商品期权成交量占期货成交量的比例由2022年的12%提升至2023年的21%。

7. 日均成交额为31亿元,同比增长82%,相比之下同品种期货的日均成交额同比增长仅为4%。

8. 39个活跃品种中,26个的二十日历史波动率下降,其中21个更是达到过去五年10%分位水平或更低。

9. 39个活跃品种中,27个的主力平值期权隐含波动率下降。

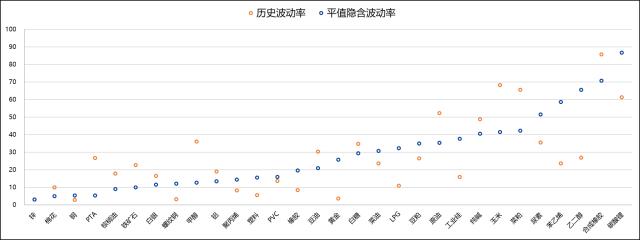

10. 综合考虑历史波动率和平值隐含波动率,当前只有碳酸锂和合成橡胶的波动率偏高,有色金属、化工品、棉花、棕榈油、白银和螺纹钢的波动率偏低。

展望2024年,商品期权新品种预计加速推出,总数量有望突破50个,成交活跃度进一步提升,期权避险和增收的功能将得到充分发挥。此外持续长达两年的低波动率环境将迎来彻底改变,重点关注上半年做多有色金属、化工品、棉花、棕榈油、白银和螺纹钢等品种波动率的机会。

2023年新增12个期权新品种

2023年新增乙二醇、苯乙烯、碳酸锂、合成橡胶、烧碱,对二甲苯、短纤、纯碱、锰硅、硅铁、尿素和苹果共计12个期权品种,上市品种数量达到历年最多。其中碳酸锂、合成橡胶、烧碱和对二甲苯共4个品种是期货和期权首次上市,其他8个品种为已上市期货品种新增期权。5月上市的苯乙烯期权,首月日均成交量达到10万手,创历史记录,随后10月上市的纯碱期权,首月日均成交量达到12万手,再度刷新历史记录。

截至2023年底,场内商品期权品种数量累计达到40个,2024年预计新增丙烯、红枣、玻璃和纯苯等至少7个期权品种,其中不乏期货和期权同步上市的新品种。期权投资和避险的功能深得市场青睐,同时政府机构和政策多次提及支持商品期权市场发展,未来前景广阔。

表1:商品期权上市时间

期货普遍下跌且振幅收窄

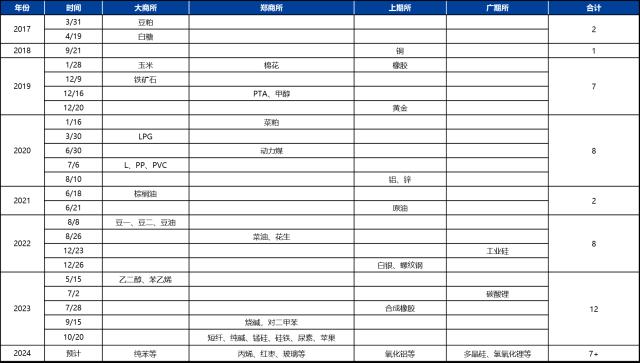

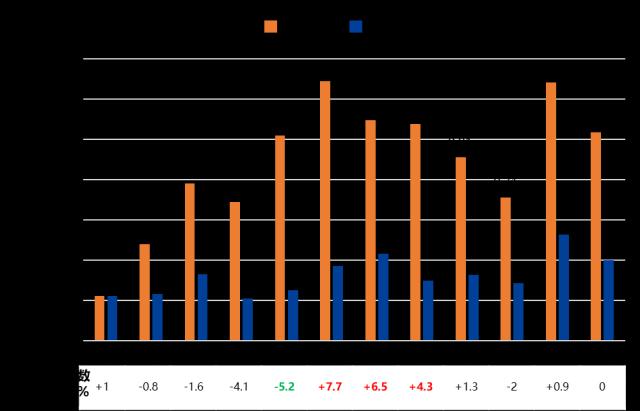

2023年1月3日至12月29日,共计242个交易日。以首个交易日为基准,将年内最大涨幅、最大跌幅和最后一个交易日的涨跌幅绘制成K线图,可以发现在同时上市期货和期权的39个品种中,16个收涨,24个收跌。最大涨幅居前三位的的分别是合成橡胶(36%)、液化气(35%)和原油(26%),最大跌幅居前三位的分别是碳酸锂(-64%)、纯碱(-45%)和尿素(-47%),振幅(最大涨幅-最大跌幅)居前三位的分别是碳酸锂(68%),纯碱(54%)和液化气(48%)。振幅居后三位的分别是铝(12%),塑料(13%)和铜(13%)。按照统计规律,2024年振幅较小的化工品和有色金属等品种的期货价格波动将加剧。

图1:2023年商品指数涨跌幅

成交增量创新高

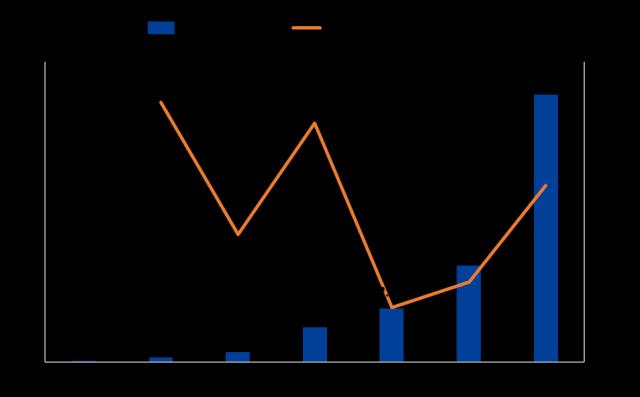

2023年商品期权成交总量达到10.7亿手,同比增长176%,虽然增速不及2018年和2020年,但成交总量比过去六年总和还高出2.6亿手。二季度之后随着期货价格波动加剧,商品期权成交量出现显著增长,其中5月、6月、7月、8月、11月和12月的单月成交总量均突破1亿手。

图2:2023年期权总成交量同比增长175%

图3:全年一半时间单月成交量突破1亿手

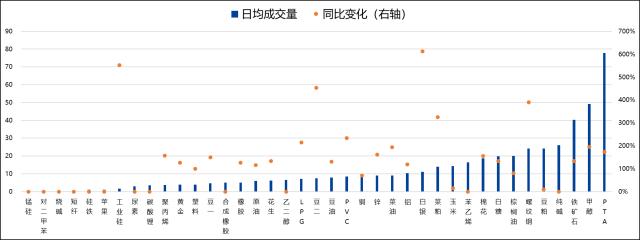

细分品种看,PTA期权日均成交量达到78万手,稳居榜首。甲醇期权日均成交量为49万手,超过去年的豆粕跃居第二。铁矿石期权日均成交量为40万手,蝉联第三。此外各品种期权成交还呈现以下三个特点。

(1)去年已经上市的27个期权品种中,除了豆粕、玉米和铜之外,其他品种的日均成交量同比增速都超过100%,白银期权日均成交量更是实现6倍的增长。

(2)今年新上市的纯碱和苯乙烯成交极为活跃,日均成交量挤入所有品种前十。

(3)诸如聚丙烯、铜和螺纹钢等一些“老牌”品种,期货成交量虽然在下滑,但期权成交量显著增长。

图4:39个活跃品种的日均成交量

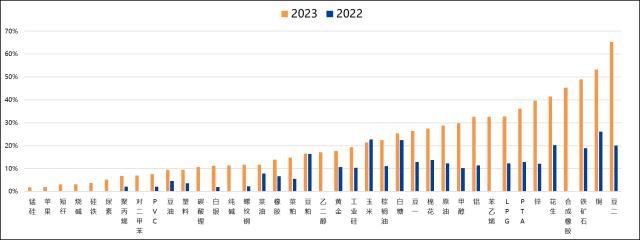

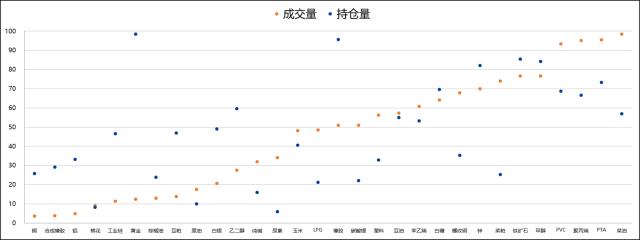

期权成交量占期货的比例是衡量市场成熟度的重要指标,海外商品期权经过几十年发展,这一比例维持在40%左右。2022年国内商品期权成交量占期货的比例平均为12%,2023年这一比例提升至21%,除了玉米和豆粕期权成交量占期货的比例没有提升外,其他所有品种均明显增长,其中豆二、铜和铁矿石等品种更是达到50%以上,期权逐步成为和期货一样重要的资产配置和风险管理工具。

图5:期权成交量与期货成交量比值

持仓量增速创新高

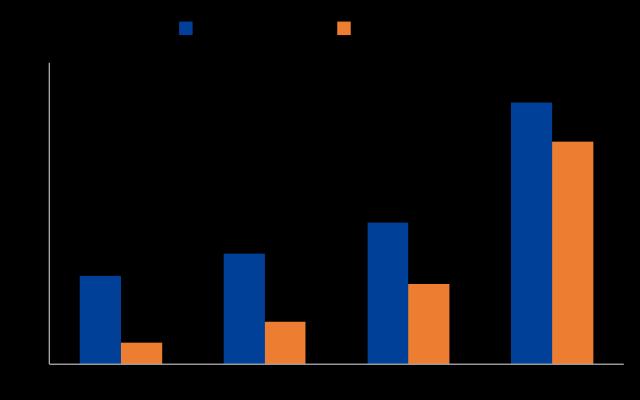

2020至2022年,活跃商品期权日均持仓量的年复合增速为26%。2023年日均持仓量为520万手,同比增长85%,在高持仓量基数的情况下还取得了高增速,可见2023年期权市场的活跃度实现了质的提升。另外日均成交量为442万手,成交量占持仓量比例为85%,达到历年最高,也印证了期权市场成交活跃的结论。

图6:近四年期权日均持仓量和日均成交量

铁矿石期权日均持仓量为59万手,同比增长100%,从去年的第三变为第一。自2017年上市起,豆粕日均持仓量始终保持第一,然而2023年反而同比减少5.2%,跌至第二。日均成交量排第一的PTA期权,日均持仓量同比增长107%至49万手,暂时位列第三。2023年除了豆粕、玉米和棕榈油,其他品种的日均持仓量均实现正增长,其中工业硅、螺纹钢和白银的日均持仓量增长幅度达到8倍以上。

图7:39个活跃品种的日均持仓量

2023年所有商品期权的日均成交额为31亿元,同比增长82%,增速远远落后于成交量和持仓量,说明期权成交量和持仓量的增长主要来自低价值的虚值期权。此外同品种期货的日均成交额已经连续三年保持在一万亿以上,即便按照期权杠杆是期货100倍来计算,目前期权市场的规模距离期货仍有一定差距。

图8:近四年日均成交额(亿元)

部分品种PCR指标有效

PCR是指看跌期权的指标与看涨期权的比值,一般情况下,成交量或持仓量的PCR越高,代表期权市场看空情绪越强。2023年碳酸锂、白糖、尿素和纯碱的期权PCR指标与期货价格高度正相关,说明期权PCR指标反映的多空情绪是期货方向的有效前瞻指标。

图9:PCR与期货价格的相关性

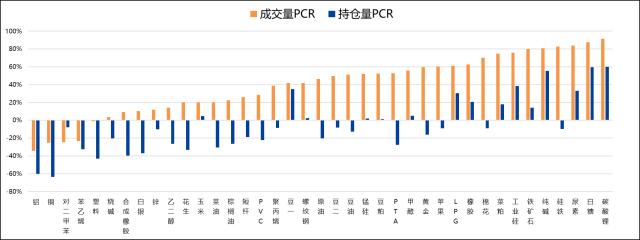

最新成交量和持仓量PCR指标显示,PTA、聚丙烯、PVC、甲醇和铁矿石看空情绪较强,而铜、合成橡胶、铝和棉花的看多情绪较强。

图10:最新PCR过去三年百分位水平(%)

历史波动率普遍下降

2023年同时上市期货和期权的39个品种中,26个的二十日历史波动出现不同程度下降,其中21个更是达到过去五年10%分位水平或更低。农产品和化工品的历史波动率显著下降,本身波动率已经很低的有色金属进一步下降至历史最低。

低波动率成为商品期货的常态,不过按照波动率的均值回归特性和以往低波动率持续的时间周期,2024年有色金属和化工品历史波动率上升的可能性较高,碳酸锂、纯碱和豆粕的历史波动率下降的可能性较高。

图11:2023年商品期权20日历史波动率百分位变化

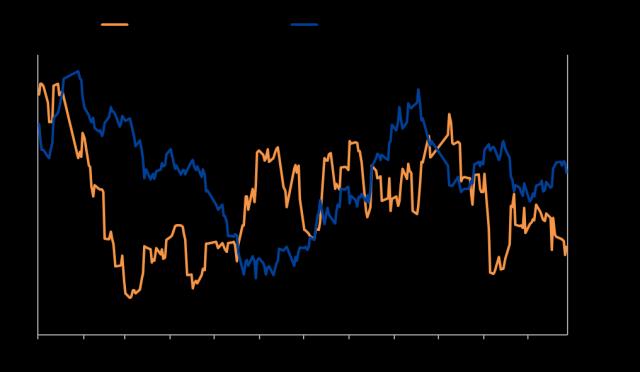

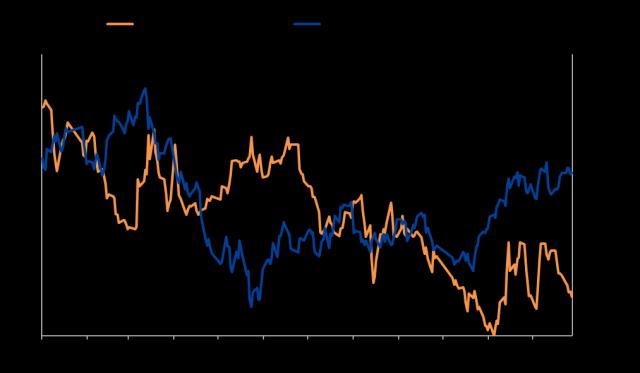

2023年聚丙烯期货价格在7000至8000元/吨区间内宽幅震荡,振幅创上市以来最小,20日历史波动率达到2016年以来最低。由于2022年波动率也保持偏低水平,2024年波动率至少回升至均值18%或更高,对应期货价格振幅扩大至正常水平1500-2000元/吨。期货波动加剧的结论也同样适用于塑料、PVC和甲醇等化工品。

图12:聚丙烯期货价格与历史波动率

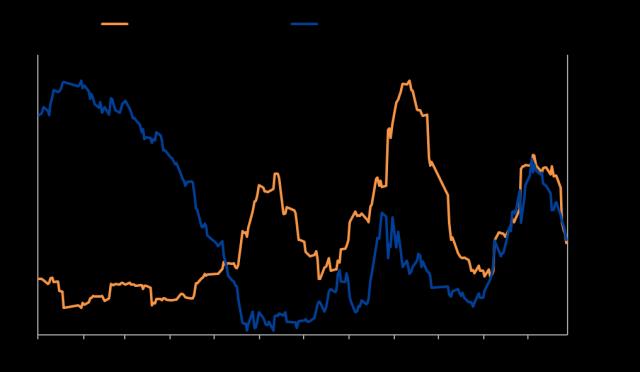

2023年上半年纯碱期货持续下跌过程中,期货历史波动率并未显著增长,下半年反弹时,波动率先后达到50%和70%以上,并且波动率达到30%以下后期货立刻出现大行情。当前波动率处于均值36%附近,关注波动率重回低位后的机会。

图13:纯碱期货价格与历史波动率

隐含波动率全面降低

与历史波动率一样,2023年期权隐含波动率普遍下降,39个品种中仅12个上升。2023年螺纹钢、白银、PTA、棉花和棕榈油等品种的期权隐含波动率从高位大幅回落,目前已经低于历史10%分位水平,2024年期权隐含波动率上升的可能性较高。目前隐含波动率较高的只有碳酸锂、短纤和硅铁,参考历史波动率,碳酸锂期权的隐含波动率的确属于偏高,但短纤和硅铁主要因为上市时间较短。

图14:2023年主力平值期权隐含波动率百分位变化

2023年棉花期权成交量PCR均值为0.74,即看涨期权成交量比看跌多35%,市场多数时间处于看多情绪中,这就直接导致了期权隐含波动率大小与看涨期权价格正相关,因此出现了期权隐含波动率与期货价格走势接近的现象。

图15:棉花期货价格与隐含波动率

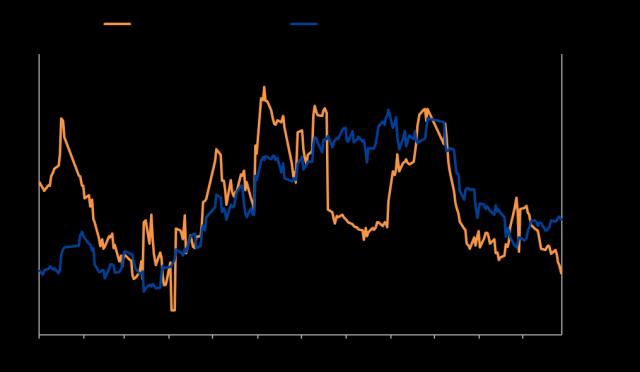

2023上半年,螺纹钢期货价格持续下跌,期权隐含波动率维持在均值18%上下。下半年期货价格企稳后反弹,然而期权隐含波动率进一步下降至10%分位水平以下,同时历史波动率也处于低位,2024年期货价格波动预计加剧,期权波动率随之上升,有利于买入期权策略。

图16:螺纹钢期货价格与隐含波动率

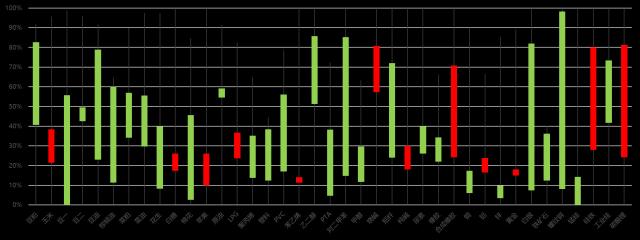

综合考虑历史波动率和平值隐含波动率,当前只有碳酸锂与合成橡胶的波动率偏高,推荐单腿卖出和卖出跨式或宽跨策略。有色金属、化工品、棉花、棕榈油、白银和螺纹钢等多个品种的波动率偏低,推荐等待趋势性行情出现后单腿买入,长假或事件驱动之前买入跨式或宽跨策略。

图17:最新波动率百分位水平(%)

总结与展望

2023年商品期权的成交量、持仓量和成交额增量均达到历史最高,接近70%品种的期货历史波动率和期权隐含波动率显著下降,期权市场与期货市场紧密相连,多空情绪紧跟期货走势。

2024年商品期权新品种预计加速推出,总数量有望突破50个,成交活跃度进一步提升,期权避险和增收的功能将得到充分发挥。此外持续长达两年的低波动率的环境将迎来彻底改变,重点关注上半年做多有色金属、化工品、棉花、棕榈油、白银和螺纹钢等品种波动率的机会。

表2:代表品种期权特征

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26