2024开年第一件事,来聊聊资产配置!

日月其迈,岁律更新,不论何时何地,明日的朝阳总是令人充满期许。回首2023年A股市场,尽管走势不尽如人意,但是转折或许就在不远处。

当前,或是一个重新审视投资组合的时间节点。伙伴们如果能在年初便调整好自身的资产配置,就有机会从容地应对未来市场的不确定性,有助于大伙实现守富创富的长期目标。本期,小编来和大伙聊聊资产配置这件事。

如何分散配置

标准普尔家庭资产配置四象限

说到资产配置,一定会提到分散配置这件事,那么到底如何才算是分散配置呢?

标准普尔曾经调研全球十万个资产稳健增长的家庭,分析他们的家庭理财方式,从而总结出了标准普尔家庭资产配置四象限原则。根据这一原则,我们可以把手头可用的资金分成4部分:一是要花的钱;二是保命的钱;三是保本升值的;四是生钱的钱。

要花的钱--现金账户

日常生活的衣食住行以及社交娱乐,都会构成一笔相对固定的开支。所谓的“现金账户”就是用来保障这些开销的资金账户。一般来说,占家庭资产的10%。因此,在构建这部分现金资产组合时,伙伴们需要考虑的是该账户的流动性,尽可能确保在需要用钱时能够尽快转化为现金资产投入使用。那么,相对合适的标的选择有:银行活期存款、货币型基金等。

二、保命的钱--杠杆账户

生活中可能会有一些小概率的突发事件,一旦发生就容易带来非常大的损失。所以,设立“杠杆账户”的目的便是在这些特殊情况下,能以小搏大,以此来解决突发的大额开支。所以,在构建杠杆账户时,小编建议伙伴们可以通过配置保险来适当转移风险,力争借助保险的杠杆作用来给自己增加一份保障。

三、生钱的钱--风险账户

除了生活必要的钱(现金账户+杠杆账户),还需要“能够生钱的钱”。一般来说,占家庭资产的30%,为家庭创造收益。通过设立“风险账户”,用有风险的投资创造一定的投资回报。那么,相对高风险高预期收益的标的选择有:股票型基金、偏股混合型基金、另类基金等。

四、保本升值的钱--安全账户

对于未来的一些计划支出需要有一定抗风险能力,比如未来的养老或是子女的教育。这些支出在未来大概率是会出现的。由于短期内还用不到这些资金,所以需要优先考虑标的的抗风险能力,基于风险可控的前提下,去寻找具备一定增值能力的资产进行投资。

资产配置的关键

风险承受能力与资产特性相匹配

标准普尔家庭资产象限图虽然简单易懂,但每个家庭的实际情况差异过大,很难对其进行模板化的实施。那么,我们该如何将资产配置做到“个性化”呢?

从某种角度来说,资产配置的核心思想主要是在特定的风险承受能力范围里,去力争获得更多的收益。但是风险与收益同源,而每个人的风险承受能力也大不一样,所以伙伴们在配置不同品类的标的后,其获取收益高低的机会也相差甚大。因此,“个性化”资产配置的关键,在于将自身风险承受能力、资产标的的风险收益特性和市场匹配度这三方面因素结合起来做综合考量。

一、从自身的风险承受能力出发

个人承受风险的能力是我们资产配置的起点。在刚开始买基金时,很多伙伴们都会有做风险承受能力测评的经历,这其实都是为了帮助我们能更好地了解自身的风险承受能力。

一般来说,风险承受能力可以受多方面因素的影响,与家庭金融净资产和收入、年龄、家庭情况等都有密切关系,需要综合衡量。一般来说,年龄越小或是家庭金融净资产积累较多再或是收入稳定可观的人群,其风险承受能力往往会越强。

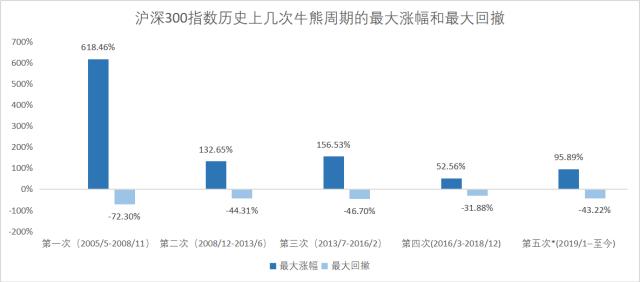

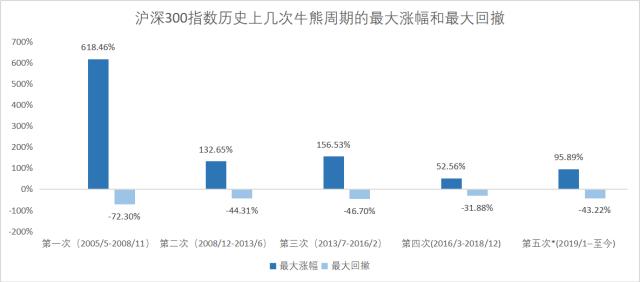

除了考量自身的风险承受能力外,还要结合自身的投资期限。很多伙伴都热衷于择时,容易把长投的资金用来短期频繁交易,其最终的结果往往不尽如人意。

华尔街流传着这么一句名言,“要想准确地踩点入市,比在空中接住一把下落的飞刀还要难。”与其频繁交易,不如保持耐心,选择相对较长期限的投资。以沪深300指数为例,历史上经历了4轮比较明显的牛熊周期,平均时间约为40.25个月,最短一次为31个月,最长一次为55个月。如果伙伴们愿意将自身的投资期限拉长至跨越最少一个牛熊周期,那么,实现资产增值的机会或将大大增加。

数据来源:wind,时间截至20231231。指数行情走势不预示其未来表现,也不代表具体基金产品表现,基金有风险,投资需谨慎。

二、各类资产风险收益与市场环境的匹配度

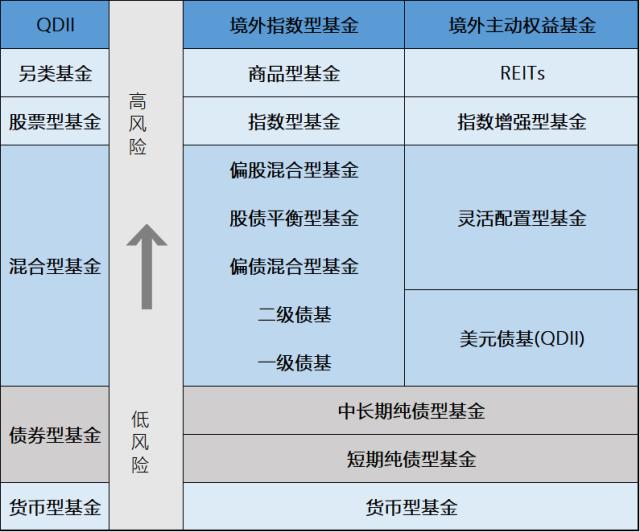

基金投资,某种程度上也是一种资产配置。一方面公募基金产品本身就是资产配置的工具,另一方面,现有的公募基金产品覆盖了大多数的资产类别,丰富的投资标的也使大类资产配置在某种程度上变得相对简易。

我们可以将公募基金大致分为这几类:货币型基金、债券型基金、混合型基金(偏债混合型与偏股混合型)、股票型基金、另类基金以及QDII等。具体在选择投资标的时,首先需要清楚基金资产组合中的底层资产以及大致比例,力争通过多元化的资产配置抵御市场的长期波动。其次,伙伴们还要根据不同的经济周期、宏观环境等,合理调整具体资产的配置比例。

(公募基金产品类型示意图,根据公开资料整理。基金有风险,投资需谨慎。)

如何做好资产配置

战略配置+动态调整+再平衡

那么,在综合考量自身风险承受能力、资产标的的风险收益特性和市场匹配度等各方面因素后,具体在构建资产组合的过程中,该如何挑选资产标的并做好长期的资产配置呢?小编认为,主要分为三步:

一、战略资产配置

战略资产配置,主要是结合自身的风险承受能力,通过框定大类资产的权重来确定一个大致的风险中枢,然后借助多种资产进行分散投资,并通过资产之间的低相关性或负相关性来降低整个组合的波动性,力争提高投资组合的收益风险比。

二、动态资产配置

动态再平衡,通俗理解就是在一定限度内进行动态调整。从具体操作上来说,无论是整体的仓位调整还是单笔交易的仓位控制,都是通过约束资产配置比例来控制风险暴露,这样可以减少组合出现大幅回撤甚至大幅亏损的可能,同时也能帮助我们能够长期“存活”在市场中,有机会通过“动态择时”去力争获取更多的超额收益。

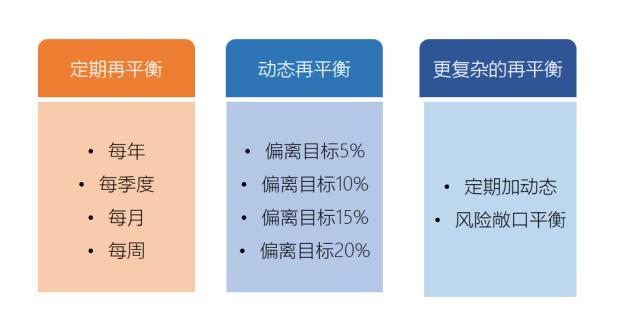

三、纪律再平衡

纪律性再平衡是把握市场均值回归的机会、进行逆向投资的重要举措。通过再平衡,有助于提高实现资产长期回报的概率。其再平衡策略主要可以分为三大种类:

再平衡策略本质上是一种被动择时下的“高抛低吸”,有助于降低组合波动,提升组合收益。另外,再平衡策略的关键在于执行,毕竟要在极端市场环境下克服主观恐慌情绪,进行逆市加仓实属不易。

总结:诺贝尔奖得主马科维茨曾经说过,“资产配置是投资市场上唯一的免费午餐”。所以,伙伴们不妨将自己的“钱袋子”进行科学划分,并在投资账户中,适当借助基金产品进行简单的配置。当然,落实到具体的执行过程时,伙伴们还是要根据自身的风险承受能力、资产特性来明确投资目标,然后再通过战略配置、动态调整、纪律再平衡来做出适合自己的配置管理。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26