Mysteel周报:机械原材料价格监测(1.2-1.5)

核心观点:5日国内钢材指数(Myspic)综合指数报收150.53点,周环比上涨0.15%。供应方面,本周五大钢材品种供应876.45万吨,周环比降9.86万吨,降幅1.1%。库存方面,本周五大钢材总库存1364.09万吨,周环比增25.89万吨,增幅1.9%。消费方面,本周五大品种周消费量降幅1.8%;其中建材消费环比降幅2.3%,板材消费环比降幅1.6%。本周五大品种表观消费除螺纹和中厚板,其余品种环比均有一定下降,表需整体下降幅度较为明显。铜市方面:上周四国内电解铜社会库存为7.06万吨,环比上周四增加0.57万吨国内社会库存小幅增加,部分货源到货入库,加之消费端尚未完全恢复至节前水平,因此库存有小幅增加: 国内保税区库存小幅回升0.8万吨,保税区库存虽然有小幅增加,但实际数量依然极低,进口货源入库数量下滑明显。上周下游企业新增订单表现平淡,环比上周虽然略有增长但整体消费表现依然处于近阶段相对偏低的状态;此外由于近期进口到货部分为非标等低品质货源,这部分货源有一些直接流入下游,因此对现货的需求并不高这也是导致本周电解铜现货成交表现并不活跃的主要因素之一。铝市方面:节后第一周铝价维持震荡偏强运行,铝价频繁转向运行,市场存疑感越发增强,相对来看整体低位节奏难改,且交易环节中,比价压价依旧浓重。截至上周四,据Mysteel统计中国铝棒社库总量为9.55万吨,对比节前增量1.55万吨,假期间下游陆续呈现不同周期的阶段性停产放假,加之部分地区环保硬想,从而节后铝棒社库有所累积。

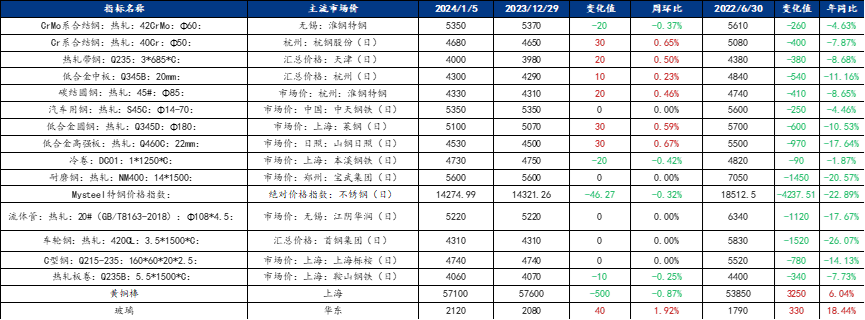

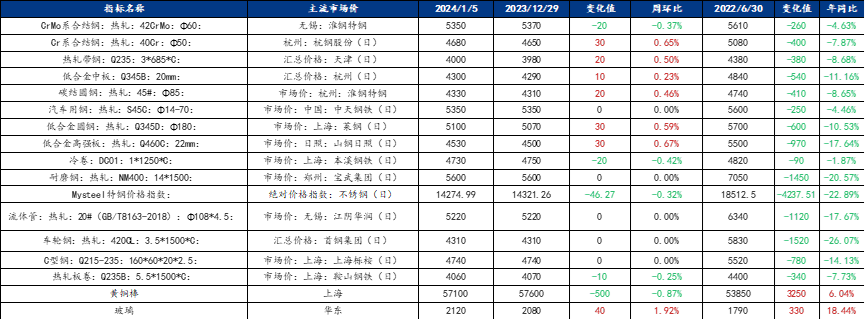

一、原材料品种价格监测

截止2024年1月5日,各原材料当日即时价格以及价格周环比情况如下:

机械行业原材料基本面分析——钢材篇

主要内容摘要①——上周中板价格震荡上行,预计本周价格将窄幅震荡运行

本周中厚板市场整体价格震荡上行,整体成交情况表现一般。本周开工率80.00%,周环比上升1.54%;钢厂周实际产量145.53万吨,周环比增加9.91万吨;钢厂产能利用率89.50%,周环比上升6.09%;钢厂库存70.66万吨,周环比减少3.22万吨。全国中板库存总量为237.48吨,较上周上升3.55万吨,其中华北区域增量最多。从供应端来看,焦炭首轮提降落地,铁矿石价格依旧高位运行,钢厂利润改善空间未见明显成效,周内虽有检修钢厂复产,但部分钢厂仍维持不饱和生产,产量低位震荡。从需求端来看,随着冬季天气因素影响的不断深入,项目工程进入冬季施工阶段,终端需求不断减弱,而贸易商主动囤货意愿依然不足。整体来看,供需双弱格局延续、成本韧性支撑,预计本周中厚板价格或将窄幅震荡运行。

主要内容摘要②——热轧需求不佳 下周或将震荡运行

本周全国主要市场热轧板卷价格窄幅震荡运行,截至发稿,4.75mm普卷全国均价4109元/吨,较上周五上涨6元/吨。本周厂库稍有下降,主要降幅在中南地区,还是受高炉检修影响,库存稍有减少,其余地区基本正常出货。市场方面,本周黑色系期货先扬后抑,现货价格整体波动不大,成交表现一般。整体来看,原料端强势运行,成本支撑较强,钢厂利润空间再度挤压,降价意愿不强,但实际需求依然不佳,市场整体高位波动运行。预计下周热轧板卷价格或将震荡运行。

主要内容摘要③——全国型钢价格趋强运行,预计本周全国型钢价格将趋弱运行

上周全国型钢价格趋强运行:200*200H型钢全国均价3884元/吨,周环比价格上涨18元/吨;588*300H型钢4033元/吨,周环比价格上涨23元/吨;5#角钢4230元/吨,周环比价格上涨7元/吨;16#槽钢为4203元/吨,周环比价格上涨6元/吨,25#工字钢为4235元/吨,周环比价格上涨5元/吨。

供应方面:上周全国工角槽产量28.3万吨,周环比减少1.33万吨;钢厂周实际产量29.50万吨,周环比减1.07%;长流程钢厂和调坯轧钢厂目前仍处于利润亏损状态且有停产检修计划,在高成本低利润的生产条件下,不排除下周型钢的产能利用率仍处于低位震荡区间。

库存方面:上周全国工角槽库存59.74万吨,周环比降2.87万吨;全国H型钢库存73.22万吨,周环比降0.21万吨。在经历了近一个月的厂库累积,当前厂内库存已接近百万吨,去库压力进一步加剧,而下游需求表现平平,预计本周厂库仍处于被动累库状态。

需求方面:随着淡季逐渐深入,季节性因素对钢材消费造成压力。临近年底,下游钢结构行业用钢项目对现货补库意愿不高,市场资源消耗速度减缓。

综合来看,市场对当前高价资源接受程度不高,贸易商冬储意向不强,若需求不能起到较强支撑,当前价格恐难以维持高位,综合来看,预计本周全国型钢价格将趋弱运行。

机械行业原材料基本面分析——有色篇

主要内容摘要④——铜:

上周四国内电解铜社会库存为7.06万吨,环比上周四增加0.57万吨国内社会库存小幅增加,部分货源到货入库,加之消费端尚未完全恢复至节前水平,因此库存有小幅增加: 国内保税区库存小幅回升0.8万吨,保税区库存虽然有小幅增加,但实际数量依然极低,进口货源入库数量下滑明显。上周下游企业新增订单表现平淡,环比上周虽然略有增长但整体消费表现依然处于近阶段相对偏低的状态;此外由于近期进口到货部分为非标等低品质货源,这部分货源有一些直接流入下游,因此对现货的需求并不高这也是导致本周电解铜现货成交表现并不活跃的主要因素之一。

机械行业动态信息一览

1、中国机床工具工业协会:1-11月重点联系企业营收增4.8%

中国机床工具工业协会重点联系企业统计数据显示,2023年1-11月,重点联系企业营业收入同比增长4.8%,利润总额同比下降7.3%,各分行业均保持盈利。金属加工机床新增订单同比下降3.9%,在手订单同比增长6.3%。

根据国家统计局公布数据,1-11月全国规模以上企业金切机床产量60.1万台,同比增长7.3%;金属成形机床产量13.6万台,同比下降15.5%。

根据中国海关数据,1-11月机床工具进出口总额291.6亿美元,同比下降3.5%。其中,进口额101.5亿美元,同比下降11.0%;出口额190.1亿美元,同比增长1.0%。

2、中内协:11月多缸柴油内燃机销售35.48万台,同比增长26%

据中国内燃机工业协会统计分析,2023年11月,多缸柴油内燃机销售35.48万台,环比增长2.83%,同比增长26.15%。

2023年1-11月,多缸柴油内燃机销售379.33万台,同比增长9.54%。

销量靠前的企业为潍柴、玉柴、全柴、云内、江铃、新柴、解放动力、福田康明斯、东风康明斯、上柴。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26