美联储意外转鸽,提前降息背后有财政动机?

鲍威尔在12月的政策会议上突然放软口气,表示“降息进入视野”,让市场大吃一惊,仅仅两周前,他还说讨论降息还为时过早。这一表态引发了市场对美联储是否有其他考虑和“深意”的猜测。

一种可能的解释是,美联储考虑到了美国政府的财政压力,特别是2024年一季度将有20%的国债到期,如果利率不降,将推高国债置换成本。

如果这是美联储的动机,那么提前降息仍有可能,但后续的降息路径和次数就不能线性外推,因为金融条件的放松会提前修复需求,也就减少了美联储的降息空间。

美国财政压力创1996年以来新高

美国政府的高负债和2023年的利率走高,使得财政付息压力达到了1996年以来的最高水平。根据美国财政部的数据,2023财年的利息支出为6.3万亿美元,占财政支出的9.8%和财政收入的14.1%。这一比例分别高于2022财年的8.7%和12.6%。而且,由于存量美债98%为固定利率,因此3.1%的有效利率明显低于企业和居民部门的借贷成本。

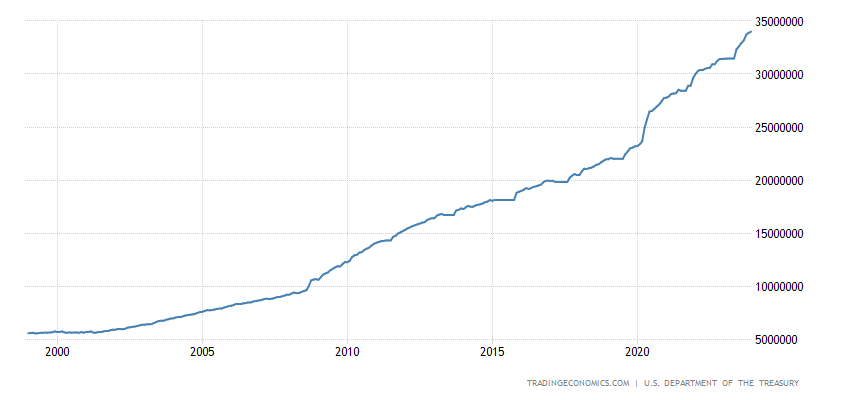

美国政府的负债规模也在不断扩张。疫情以来,美国政府推出了数轮大规模的财政刺激计划,使得债务规模一度膨胀至20万亿美元,占GDP的比例也在2020年二季度达到了130%的高峰,随后逐步回落至2023年一季度的113%。但好景不长,2023年上半年,中小银行的风险暴露和债务上限的解除,使得美国政府的信用再度扩张,杠杆率进一步升至116%,也是2023年美债利率冲高的核心原因,公众持有国债规模扩张至26万亿美元。

2024年一季度是债务到期和置换的高峰期,如果利率维持高位,将推高置换成本。根据美国财政部的数据,2024年一季度将有5万亿美元的国债到期,占总债务的20%。如果10年期美债利率维持在5%的水平,那么置换成本将比3.5%的水平高出760亿美元,相当于2023财年利息支出的12%,占整体财政支出和收入的1.2%和1.7%。

美联储降息有助于降低财政压力,长债发行规模已增加

美联储的降息预期已经对美债利率产生了明显的下行压力。从12月的政策会议后,10年期美债利率已经从5%下跌至3.8%,创下了近一年的新低。这一利率水平,如果能够维持到2024年一季度,将为美国政府节省760亿美元的利息支出,相当于2023财年利息支出的12%,占整体财政支出和收入的1.2%和1.7%。

实际上,伴随着美债利率的快速回落,近期长债的发行已经开始抬升,平均发行利率为4.3%。根据美国财政部的数据,2023年12月,美国政府发行了1.2万亿美元的10年期以上的长期国债,占当月总发行量的18%,创下了近两年的新高。这一比例也高于2023年11月的14%和2023年10月的12%。

提前降息仍有可能,但后续路径不确定性大

美联储的意外转鸽,让市场对其是否有其他考虑和“深意”的猜测。一种可能的解释是,美联储考虑到了美国政府的财政压力,特别是2024年一季度将有20%的国债的国债到期,如果利率不降,将推高置换成本。如果这是美联储的动机,那么提前降息仍有可能,但后续的降息路径和次数就不能线性外推,因为金融条件的放松会提前修复需求,也就减少了美联储的降息空间。市场也会在两者之间“折返跑”,债券和黄金短期暂缓,美股看分母到分子的逻辑切换。

市场预期过度抢跑,债券和黄金短期暂缓

美联储的意外转鸽,引发了市场对其降息预期的过度抢跑。根据CME期货的数据,市场已经将3月开始降息的概率提高至90%,并预计全年降息6次,共计150个基点。这一预期与美联储的政策指引存在明显的背离,美联储目前的政策利率区间为4.25%~4.5%,而且在12月的政策声明中,美联储仅表示“降息进入视野”,并没有明确的降息信号。

这一预期的过度透支,也使得债券和黄金的价格上涨过快,反映了市场对美国经济的过度悲观。从12月的政策会议后,10年期美债利率已经从5%下跌至3.8%,创下了近一年的新低。而黄金的价格也从1800美元/盎司上涨至2300美元/盎司,创下了历史新高。这些价格的变化,反映了市场对美国经济的过度悲观,也忽略了近期一些数据的改善,比如房地产和就业。

如果美联储真的考虑到了美国政府的财政压力,那么提前降息仍有可能,但后续的降息路径和次数就不能线性外推,因为金融条件的放松会提前修复需求,也就减少了美联储的降息空间。市场也会在两者之间“折返跑”,债券和黄金短期暂缓,美股看分母到分子的逻辑切换。

美股看分母到分子的逻辑切换,风险更大

美股在美联储的意外转鸽后,也出现了一定的波动。从12月的政策会议后, $标普500(.SPX)$ 指数已经从4000点下跌至3700点,跌幅为7.5%。而2024年以来 $纳斯达克(.IXIC)$ 也回调了3.25%。这一跌幅,反映了市场对美国经济的担忧,也反映了市场对美联储的不信任,认为美联储可能看到了什么市场忽略的东西,或者有其他的考虑和“深意”。

但是,如果美联储的降息能够有效地降低财政压力,提前修复需求,那么美股的逻辑就会从分母到分子的切换,从金融流动性到盈利增长的切换。这一切换,可能会给美股带来新的动力,也可能会带来新的风险。

一方面,如果美国经济能够在降息的刺激下,恢复增长,那么美股的盈利增长就会有所改善,从而支撑股价的上涨。另一方面,如果美国经济在降息的刺激下,出现通胀的抬升,那么美联储就可能提前结束降息,甚至转向加息,从而打压股价的下跌。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26