开年四连阴,半导体设备ETF(561980)获资金逆向净申购!机构预测半导体库存接近底部,2024年有望迎接黎明

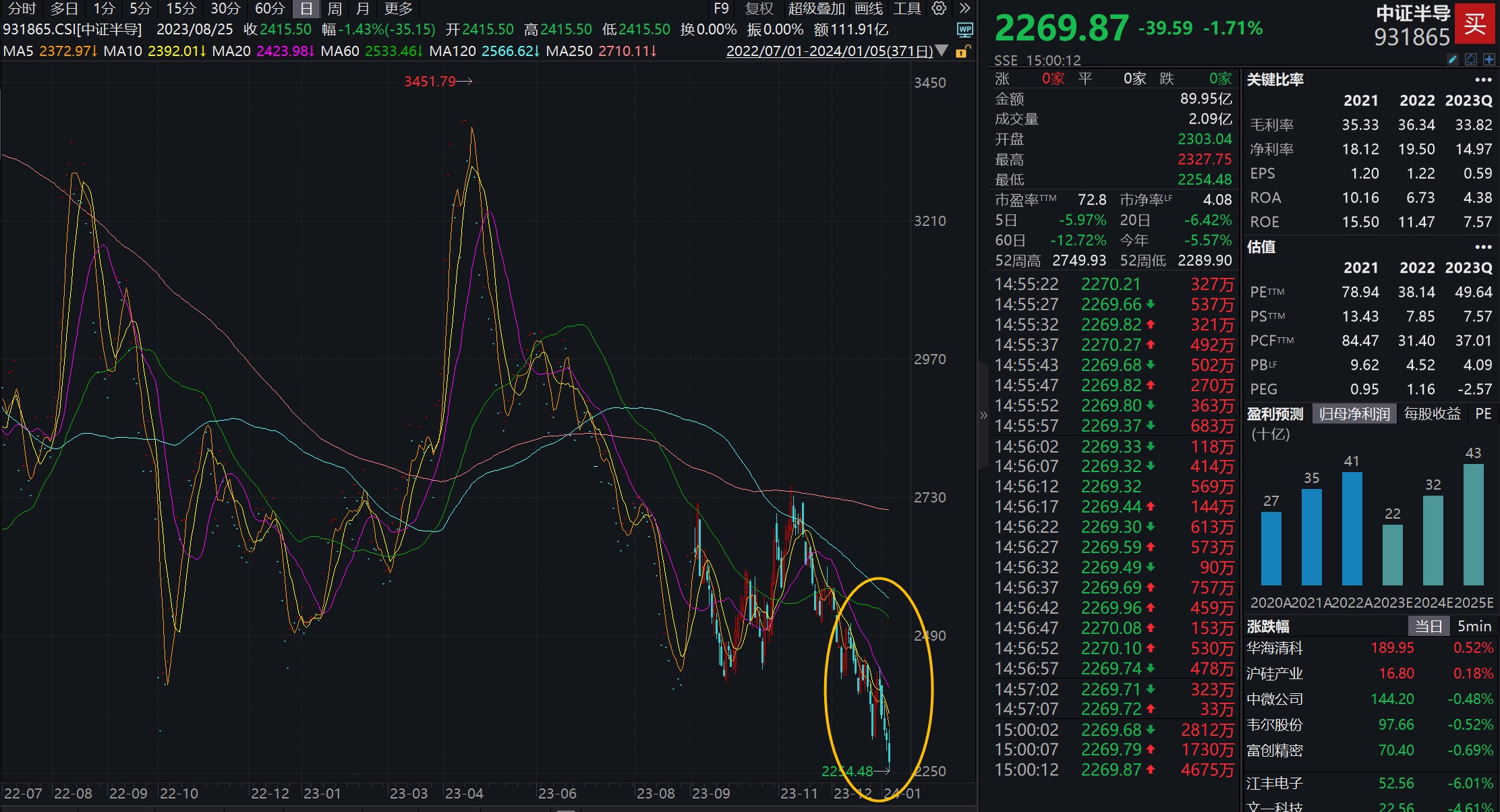

开年以来,半导体板块持续调整状态,以中证半导指数为例,数据显示该指数开年以来已经四连跌,累计跌幅5.57%,收盘点位2269点,距离2022年4月前低点已不远。

图片来源:Wind

板块持续回调背后,资金面却在释放积极信号。上交所数据显示,聚焦半导体设备、材料等上游产业链的半导体设备ETF(561980)上周五获186万元资金申购买入,近5个交易日累计净流入865万元。

拉长周期看,短短60个交易日期区间,半导体设备ETF(561980)资金净流率超133%,对于这只半导体细分领域ETF,资金热度正逐步升温。

图片来源:Wind

持续回调为哪般?

开年以来半导体板块四连阴背后,主要有内外两大原因:

1)外围事件影响,板块情绪承压。不过中信此前分析曾表示,此前ASML公告称许可证延期至2023年底,因此本次事件整体符合预期。建议持续关注国内设备企业在“卡脖子”领域的布局和先进光刻机采购带来的订单增量,以及国内头部设备及零部件企业等。

2)市场整体情绪萎靡。开年以来,市场整体延续回调节奏,行情缺乏明显亮点。受市场整体情绪拖累,半导体板块热度下行明显。

半导体或将于今年周期复苏?

SEMI于1月2日发布报告显示全球半导体每月晶圆(WPM)产能在2023年增长5.5%至2960万片后,预计2024年将增长6.4%,首次突破每月3000万片大关(以200mm当量计算)。

其中中国大陆半导体厂商2023年产能同比增长12%,达到每月760万片晶圆。预计中国大陆芯片制造商将在2024年开始运营18个项目,2024年产能同比增加13%,达到每月860万片晶圆。不管是海外市场,还是国内,半导体周期复苏迹象已较明显。

平安证券认为,当前消费电子有所回暖,半导体国产化进程持续推进,此外,AI带来的算力产业链也将持续受益,半导体行业当前处于周期筑底阶段,待下游行情复苏,将推动半导体新一轮上升周期,看好行情复苏及AI算力产业链两条主线。

中银证券则表示,半导体库存接近底部,2024年过渡期迎接黎明,主要有7大逻辑支撑:

1)原厂控制产能供给,新需求持续涌现,存储价格或开启新一轮上升周期;

2)AIPC引领CPU换机潮需求,GPU在云端和边缘端需求的共振下将维持较快增长;

3)智能手机带动CIS需求回归,预计50M产品将成为新旗舰机型标配,国产替代趋势持续推进;

4)DDIC和RFIC在智能手机需求的复苏下有望率先反弹,而其他模拟类产品有望在24Q2回暖。功率产品预计将在24Q3收尾复苏;

5)整体制造端稼动率回暖趋势与设计类反弹趋势相吻合,行业展望一致预期复苏;

6)全球半导体设备预计2024年进入过渡期,国产验证进展成为核心转折点;

7)全球AI趋势带动下先进封装资本开支持续上行,龙头厂商扩产积极,大陆供应链积极验证导入,2024年国产替代进入放量期。

据了解,半导体设备ETF(561980)被动跟踪中证半导体产业指数,该指数主要覆盖半导体材料、设备等上游产业链公司。上游的半导体设备和材料具有较高的产业壁垒,多个领域落后较大,是国产替代的主战场,发展空间广阔,持续受到高度重视和国家产业政策的重点支持。在半导体自主可控主旋律不断增强、周期触底复苏、AI催化新需求多重背景下,半导体设备创新周期与国产替代周期有望开启。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26