宽基指数增强是否越“小”越“美”?

前言:从海外不同市场情况来看,小微盘风格长期累计超额收益显著,阶段性在危机后复苏时期、流动性宽松、新兴产业趋势兑现期表现尤为亮眼。指数增强产品近年来受市场认可度持续提升,小微盘指数增强产品策略容量大、收益中枢乐观、在市场主线快速轮动行情下策略更为灵活。2000增强ETF(159555)BETA维度或受益于经济弱复苏、新兴产业趋势强化、流动性宽松的市场环境,ALPHA维度或受益于高换手和较大的策略容量,当前阶段较有配置价值,值得重点关注。

一、他山之石:不同市场小微盘风格表现如何?

(1)美国

经典资产定价模型Fama-French三因子中,小市值因子(SMB)在美股市场上长期正向超额收益显著。简单理解,就是市值比较小的股票长期跑赢市值比较大的股票,也是老股民口中常提的“小而美”。在美股市场上,小微盘风格占优的时间基本在10年以上。

图:美国股市大小市值个股相对占优情况

(信息来源:招商证券;截至20221231;蓝色为小微盘占优时刻,黄色为大盘占优时刻)

美国历史上典型的小微盘风格占优行情包括:1930-1945年的罗斯福新政和二战时期,1960年代的电子热行情和并购套利热潮,1970年代到80年代的信息技术产业大发展,20世纪末到21世纪初的后经济危机时期。美国小微盘风格占优行情基本可以用后危机理论和新兴产业趋势的逻辑进行解释:

1)后危机理论。因为战争、金融周期、疫情等危机事件后,小盘股由于风险防御能力较弱,在危机中往往会形成更低的业绩基数,在危机结束后业绩修复弹性可能更大。叠加危机后货币政策和财政政策往往会加强刺激,带来的流动性过剩效应对资金利用率更高的小盘股提振效果或许更佳。

2)新兴产业趋势。每个大动荡背后都由一系列不利因素共同促成,例如政策持续紧缩刺穿资产泡沫(美国70年代中后期)、地缘战争等极端宏观环境(90年代初的海湾战争、00年代初的阿富汗战争、伊拉克战争),而此时经济面已经开始下行甚至进入衰退阶段。这时,国家为了振兴经济,政策面通常会开始寻求经济结构与产业结构转型,符合时代背景的新兴产业往往会进入政策“蜜月期”,如70年代中后期的计算机与半导体、90年代初期的互联网科技、2023年来的AIGC技术突破等。

这时经典的市场表现是:一方面,与宏观经济相关度高的大盘蓝筹整体表现低迷;另一方面,代表增量经济方向的新兴产业业绩相对突出,这时候市场往往由小盘题材行情主导,这种市场环境大家看起来是不是有点眼熟?可以关注当前时点2000增强ETF(159555)配置机遇。

(2)日本

日本市场同样存在明显的小微盘股占优时期。90年代以来,2000-2005年日本经历“失去的十年”及受互联网泡沫崩溃及影响后、2009年金融危机之后,叠加2012-2018年日本实行的超低利率流动性宽松政策,带来了下图蓝色部分小微盘风格显著的占优,整体危机后复苏+流动性宽松对日本的小微盘股助力也较大。

图:日本股市大小市值个股相对占优情况

(信息来源:招商证券;截至20221231;蓝色为小微盘占优时刻,黄色为大盘占优时刻)

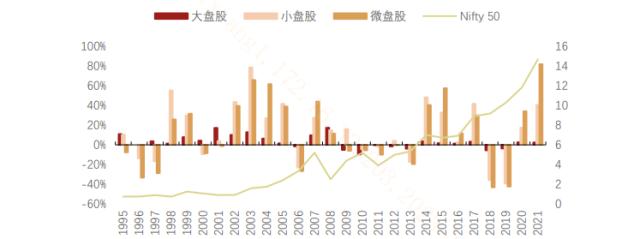

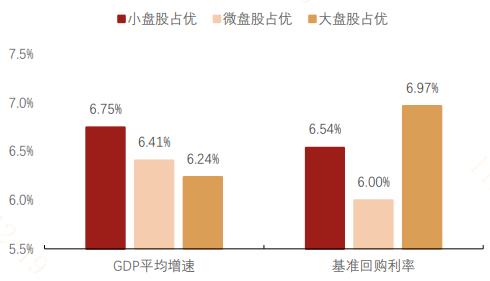

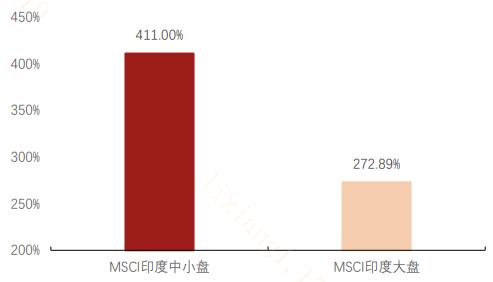

(3)印度

印度股市同样存在着十分明显的小微盘股占优区间。印度股市的小盘股和微盘股的平均溢价(相对于印度股市主流宽基Nifty50)分别为13.87%和12.62%,且小盘股和微盘股跑赢大盘股的平均胜率分别为60%和56%。从不同市值个股占优时期来看,印度股市小微盘股超额收益的背后,也是复苏期的高经济增速和宽松流动性环境的助推。

图:印度股市大小市值个股相对占优情况

(信息来源:招商证券;截至20221231)

图:经济复苏+低利率利好印度小微盘股

(信息来源:招商证券)

(4)中国

在A股市场上,小市值个股相较大市值个股的长期累计表现也是占优的。具体时间区间上,小微盘相较大盘股的占优时期主要包括:

1)2002年以前,彼时美国互联网泡沫带来的网络科技股爆发,叠加A股小微盘股资金利用率较高,呈现出长时间的小微盘相较大盘股占优行情;

2)2008-2010年:全球金融危机爆发后,我国推出4万亿计划,经济很快复苏,小微盘股占优;

3)2013-2016年:宽松货币环境+互联网传媒浪潮+增量资金入市,共同催化了当时的小微盘股行情;

(4)2021年至今:核心资产抱团瓦解,我国处于新一轮产业升级浪潮来临之前,小微盘股再度站上了历史舞台,2000增强ETF(159555)配置机遇凸显。

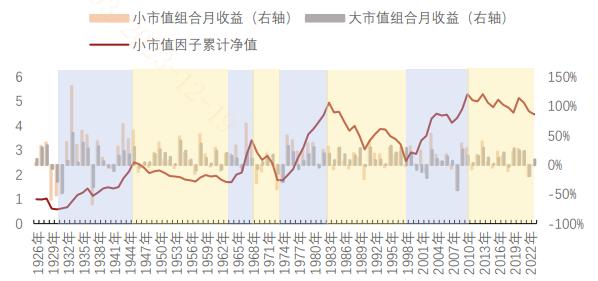

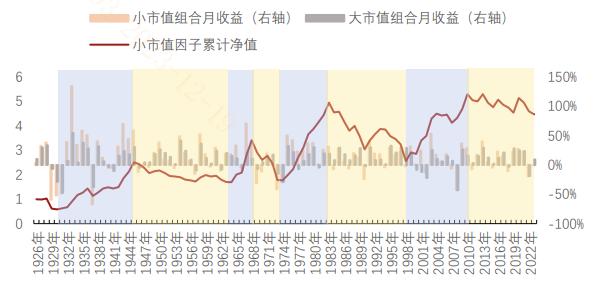

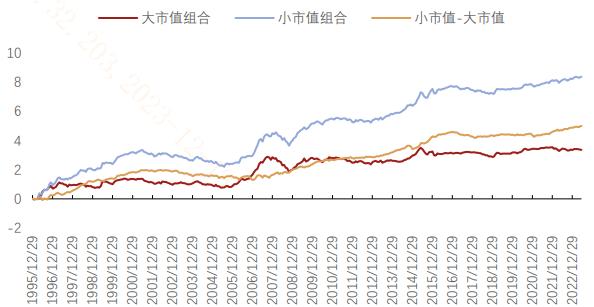

图:A股大小市值个股相对占优情况

(信息来源:招商证券;截至20221231;蓝色为小微盘占优时刻,黄色为大盘占优时刻)

可以看到,推动我国小微盘风格占优的“要素”仍然包括:后危机时代复苏、新兴产业趋势和流动性宽松环境。

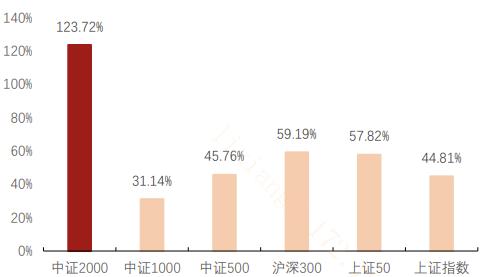

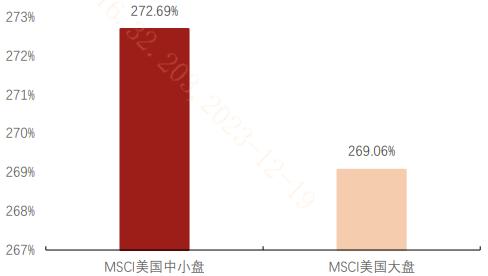

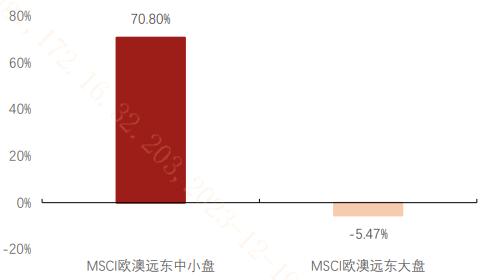

图:各国大小盘指数累计收益情况

(信息来源:招商证券;时间范围:中国201501-202308;美国200501-202308;欧澳远东200501-202308;印度200501-202308)

整体来看,在当前经济弱复苏、AI带来的新兴产业趋势蓬勃发展、海内外货币政策趋于同步宽松的市场背景下,小微盘风格有望持续走强。从各国市场经验来看,小市值个股长期累计溢价明显,中长期配置价值凸显。A股小微盘风格的宽基指数增强,如2000增强ETF(159555)值得重点关注。

二、市值下沉:小微盘宽基配置或许选择指数增强更好?

有投资者朋友们可能会问,小微盘风格占优,为什么要选择指数增强ETF?原因如下:

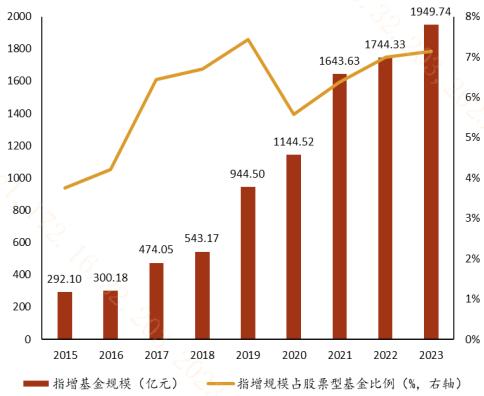

(1)公募指数增强基金热度持续提升。指数增强基金在被动指数跟踪的同时,加入了主动管理的策略。相对于被动的指数投资,指数增强型基金可能具有更高的灵活性,通常在指数成分股范围内采用择时择股等策略,争取获得超越指数的回报率。相对于主题赛道型基金,指数增强基金持仓或许更加均衡,使用量化方法的指数增强基金也有着更严格的投资纪律。

图:指增基金规模及占比稳步上升

(信息来源:浙商证券)

公募指数增强基金规模持续提升,代表受投资者认可度的提高。截至20230820,公募指增基金规模为1949.56亿元,占Wind股票型基金总规模比例高达7.14%。且其中跟踪偏小微盘风格指数的指增基金规模增长快于跟踪大盘风格指数的指增基金规模。

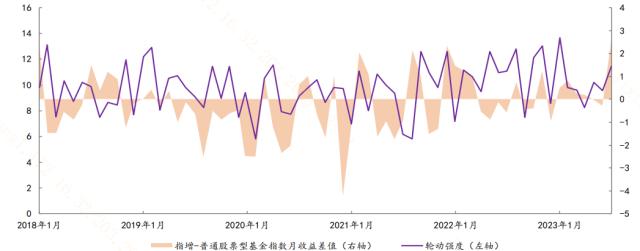

(2)“电风扇”轮动行情利好指增产品认可度。指增产品的“吸金”效应来源于其两大特点,一是相对明确和严格的Beta管理,是投资纪律的象征,防止产品收益相较指数有过大的偏离;二是较为灵活的Alpha策略,在市场投资主线不够明朗,轮动加快,投资者分歧较高时,指增产品的策略优势可能得到凸显,投资特点得到较为充分的发挥。

图:指增产品业绩表现与市场轮动强度呈现正相关性

(信息来源:浙商证券;区间201801-202307)

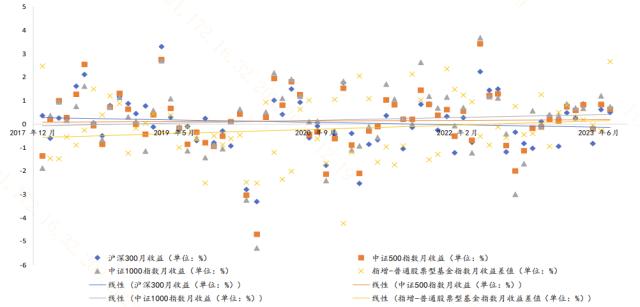

(3)小微盘指数增强产品策略容量大,收益中枢较为乐观。指增量化策略当前有两大演进趋势,一是多策略融合,以应对市场状态的周期性演变,让模型对不同市场环境的适应性更强。另一个是模型复杂度在不同跟踪指数的指数增强产品有分化,主要体现在中小盘指增的换手之上。中证2000指数小微盘风格显著,策略容量大,超额收益中枢偏乐观。

图:小盘指数增强中枢收益较为乐观

(信息来源:Wind、浙商证券)

工具选择上,2000增强ETF(159555)BETA维度或受益于经济弱复苏、新兴产业趋势强化、流动性宽松的市场环境,ALPHA维度或受益于高换手和较大的策略容量,当前阶段较有配置价值,值得重点关注。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47