Mysteel解读:聚焦钢铁产业数据(2024年1月4日—五大品种钢材产量下降库存累积,消费下滑进一步体现

【本周回顾】

供应方面,本周五大钢材品种供应876.45万吨,周环比降9.86万吨,降幅1.1%。本周五大钢材品种产量除中厚板以外周环比均下降,主因在于检修停产增多,产量下降明显。库存方面,本周五大钢材总库存1364.09万吨,周环比增25.89万吨,增幅1.9%。本周五大品种除热卷中板外均呈现累库,季节性需求下滑进一步体现。消费方面,本周五大品种周消费量降幅1.8%;其中建材消费环比降幅2.3%,板材消费环比降幅1.6%。本周五大品种表观消费除螺纹和中厚板,其余品种环比均有一定下降,表需整体下降幅度较为明显。

【下周展望】

供应方面,随着前期高炉检修以及轧线停产陆续结束,后期产量有回升预期。需求方面,受季节性因素影响,淡季消费特征进一步体现,螺纹社库累库较为明显。热卷本周需求下降,库存去化幅度明显收窄,但整体消费仍有韧性。综合来看,宏观预期较为平稳,而钢厂补库预期使得原料端提供成本支撑,以及目前成材自身矛盾累积不足,钢价自身仍然易涨难跌。

【重要关注】

1、天气:预计,今晨至上午,山东南部、安徽中北部、江苏大部、湖北中部、湖南北部、江西东部、福建西部、四川盆地南部等地的部分地区有大雾,其中山东南部、江苏南部、安徽中部、湖北中部、江西东部等地的部分地区有能见度低于500米的浓雾,局地有能见度低于200米的强浓雾。此外,今明两天,华北南部、黄淮中东部、江淮等地扩散条件较差,有轻至中度霾。

2、宏观: 12月份,制造业采购经理指数(PMI)为49.0%,比上月下降0.4个百分点,制造业景气水平有所回落。1—11月份,全国规模以上工业企业利润同比下降4.4%,降幅较1—10月份收窄3.4个百分点,延续3月份以来逐月收窄走势,利润降幅年内首次收窄至5%以内。从当月看,工业企业利润加快回升,加上投资收益相对集中入账,11月份规上工业企业利润同比增长29.5%,增速较10月份明显加快,利润已连续4个月实现正增长。

3、水泥、混凝土:12月27日-1月2日,本周全国水泥出库量495.8万吨,环比下降2.51%,年同比下降24.71%。水泥两次推涨失败,十分打击下游贸易商心态,因此下游贸易商拿货积极性下降,加上整体市场需求持续走弱,新开项目逐步减少,加上资金情况暂未得到改善。,预计下一期水泥行情或将稳中偏弱运行。此外,本周混凝土产能利用率为10%,环比降低0.31个百分点。混凝土发运量200.29万方,环比减少2.56%。本轮调研中,北方雨雪天气影响较大,项目及搅拌站停滞,而南方市场项目资金问题依旧突出,混凝土回款近4成。随着春节的临近,项目逐渐出现停工,搅拌站专注回款,因此整体的供应继续减势为主。

据Mysteel统计,供应方面,本周建材产量继续下降,且降幅明显扩大。由于新增停产轧线增多,加上少数钢厂因高炉检修铁水减量,除东北、华南,其余地区产量均有下降。分工艺看,长流程企业减产明显,短流程企业因利润尚可产量继续维持高位;本周线盘产量周环比继续减少,但幅度有所收窄。分区域来看,减量主要集中在东北地区,其中黑龙江受天气影响导致钢厂检修及不饱和生产,减产1.5万吨。其余地区产量波动不大。本周热轧产量有所下降,主要降幅地区在华北、中南地区,CZZT本周开始检修,WG高炉检修,产量有所下降。部分钢厂前期不饱和生产导致产量下降,但1月上旬恢复正常生产,产量有所增加。

据Mysteel统计,螺纹钢方面,本周螺纹钢库存止增转降。除供应继续减量外,华南地区因项目赶工需求略有起色,库存继续下降。而华北以及东北地区虽然仍处淡季,不过随着钢材逐步向南方转移,整体库存明显减量。热卷方面,本周厂库稍有下降,主要降幅在中南地区,还是受高炉检修影响,库存稍有减少,其余地区基本正常出货。线盘方面,本周厂库周环比增加约3.35万吨,整体环比由降转增。分区域来看,华北地区累库幅度最大,其中山西、四川由于需求降幅明显,库存增加合计3.72万吨,而其他省份库存波动均小于1万吨,基本与上周持平。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东、南方、北方环比上周分别增加8.65万吨、7.87万吨、10.96万吨;从七大区域来看,各区域库存以累库为主,其中华北、华东区域累库较明显,而华北、西北则是去库。热卷方面,从三大区域来看,华东、南方环比上周分别去化4.45万吨、0.48万吨,北方环比上周则是增加2.02万吨;从七大区域来看,除华东、西南、华南以外,其余区域均呈现累库状态,其中西南、华东区域去库较明显。

据Mysteel统计,本周五大品种库存总量为1364.09万吨,周环比增25.89万吨,增幅1.9%。其中建材库存周环比增27.96万吨,增幅4.0%;板材库存周环比降2.07万吨,降幅0.3%。上期库存总量为1338.2万吨,周环比增20.03万吨,增幅1.5%。其中建材库存周环比增32.96万吨,增幅4.88%;板材库存周环比降12.93万吨,降幅2.01%。

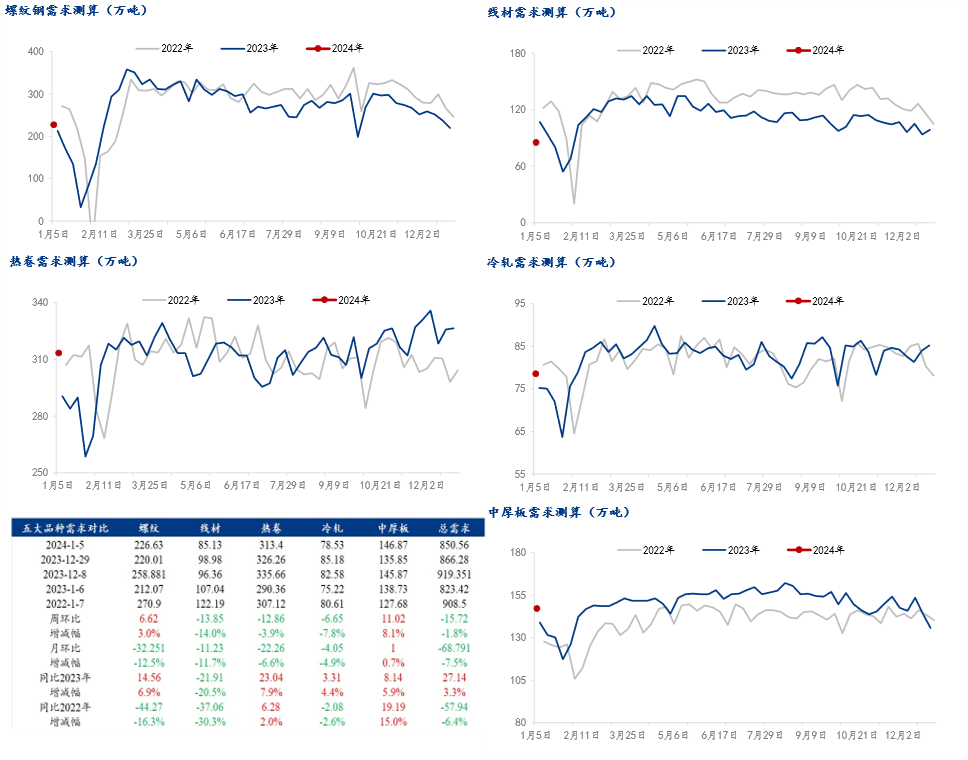

【附件:五大品种周消费量季节性变化】

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26