为何先抄亚马逊?

$亚马逊(AMZN)$ 是这波回调下,我可能首先会考虑入手的大科技公司。亚马逊在电子商务和公共云领域拥有强劲地位,是领导者,未来增长潜力巨大。该公司建立了全球物流网络以支持其增长,并将其业务多元化到包括金融服务在内的多个领域,这为未来的增长提供了良好的机会。

主要观点

从估值上,潜在的利润率的上行和良好的基本面进一步支持其股价;

主要增长:电子商务和金融服务方面的增长潜力。

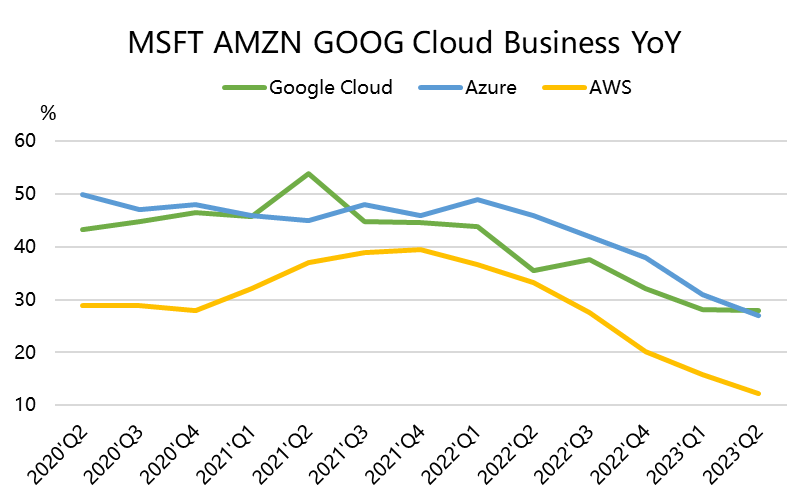

云业务:由于AWS在公共云领域的主导地位且Q3显示出AWS增长的有回升迹象;

市场竞争:面对Tik Tok和Temu在低价端的竞争,其物流网络和日益深化的金融服务都是强有力的支撑。

此外,产品和服务方面也在不断创新,改善整合了无人机技术、仓储管理机器人技术以及其他低成本替代人力劳动的方案。

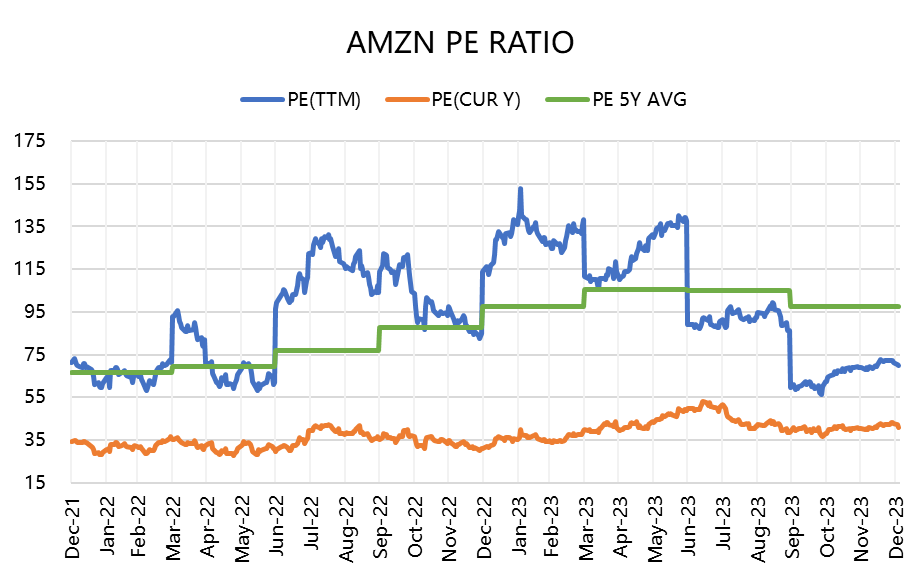

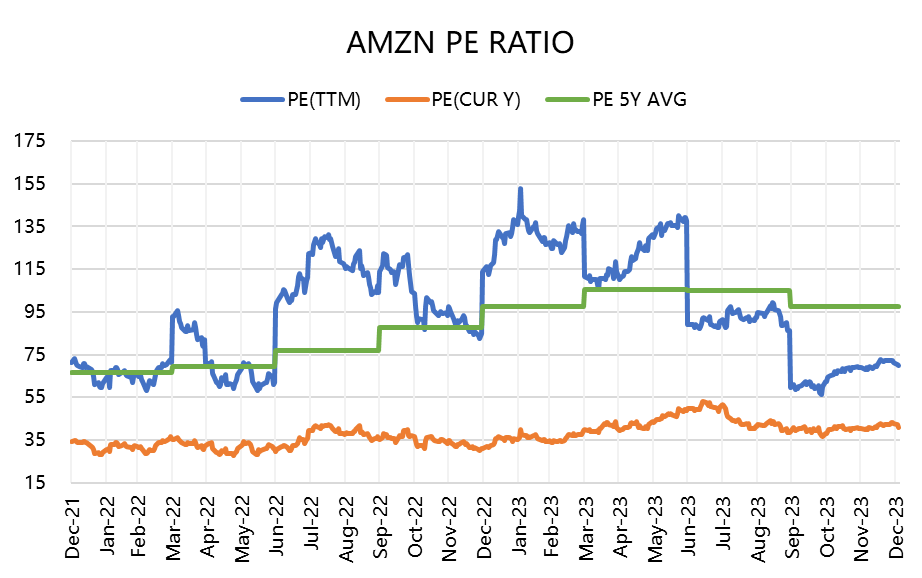

该股目前估值低于其5年平均PE,长期投资者可能会更集中建仓。

Q4业绩展望

23Q3的业绩超预期,同时在市场对“黑五”购物季预期不高的情况下,对Q4展望依然较为积极。

同时,在目前CPI回落,美联储可能逐步退出紧缩周期的大环境下,线下消费有望进一步提升。

AWS虽然增速有下行趋势,但是AWS的交易数量增长迹象、优化工作以及关于人工智能使用规模的讨论都显示出可能在2024年回归增长。

管理层表示,客户在云服务上的降本支出已趋于稳定,意味着AWS增速下滑可能在Q3是最低点。AWS的增长率在第三季度以恒定货币计算下降到了12%,低于前一年第三季度的28%和前年同期的39%。与AI行业最直观体现 $微软(MSFT)$ 的云业务的强劲趋势类似。

总的来说,2024年行业潜在预期较强。

扩展物流网络以支持增长

亚马逊正在建立一个全球物流网络,以支持其在线和实体店运营的爆炸式增长,以及控制运输成本。2022年,其运输成本从2016年的162亿美元增长至835亿美元。这家电商巨头的大多数物流项目都始于内部解决方案,并逐渐发展成为其可以为市场内外货运商提供的服务。相信亚马逊有潜力在2026年实现超过1万亿美元的总交易价值。

预计这种增长将由亚马逊进入各种产品类别驱动,即使在消费者信心下降的情况下,特别是在美国。此外,来自第三方商家的增加收入以及非亚马逊卖家的Prime购买计划也将是增长的催化剂。

不断扩展的金融服务

亚马逊的金融服务最初旨在提升其生态系统内的用户参与度,现在已经超越了其平台。例如,亚马逊支付正在赢得其他零售商的青睐,公司推出了新的产品,如“先买后付”。除了在印度和墨西哥等国家进行重大金融科技投资外,亚马逊还积极开发新的金融产品,包括通过Alexa进行语音激活的支付、与现代汽车等公司的合作,以及使用手掌识别的付款系统,从Whole Foods开始应用于实体店。

亚马逊的金融服务直接与传统银行竞争,涵盖支票账户、卡片、贷款、小额企业支付和保险服务。在2024年,结账服务有进一步增长的潜力,这加剧了电子商务和全渠道支付的竞争,直接与$PayPal(PYPL)$ 、$Stripe、Adyen和Apple(AAPL)等竞争对手对垒。

综合金融服务正成为基于软件的商业模式的下一个阶段,因为公司们旨在提升客户体验、提高销售转化率、促进更深层次的参与,并获得更大市场份额。

估值

从估值上来看,如果与中国的电商,如 $阿里巴巴(BABA)$ 和 $京东(JD)$ 比较时,它可能没有利润倍数上的优势,不过中概股面临的风险比亚马逊更大,且从市场份额来看,亚马逊更全球化一些。目前其TTM的PE在68倍左右,但是预计在今年能降至38倍左右。

支撑公司估值增长的另一大优势是净资产的增长。同时,在优化的供应链管理,以及降低对高利率的负债规模后,公司的总负债也减少。

当然,从长期来看,营收增长速度有所放缓。不过通过AI应用的推广,AWS所开创并在其各个领域实施的创新将进一步优化这一情况。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47