特斯拉四季度产销未现更大惊喜,业绩期披露将至!整个华尔街都在盯着这个数据

马斯克的2023年可谓春风得意。

这一年,伴随着特斯拉股价的显著回升,他的身家增加了1080多亿美元,增速在全球富豪中遥遥领先,稳居世界首富的位置。

他的两大得意之作——$特斯拉(TSLA.US)$和SpaceX依然在高速增长:其中,特斯拉的股价在2023年实现翻倍;而火箭公司SpaceX则在这一年成功进行了90多次发射,估值飙升至1750多亿美元。

“价格战”贯穿全年,特斯拉超额实现了2023全年180万辆的交付目标,但不及马斯克再早前曾豪言给出的200万辆目标。

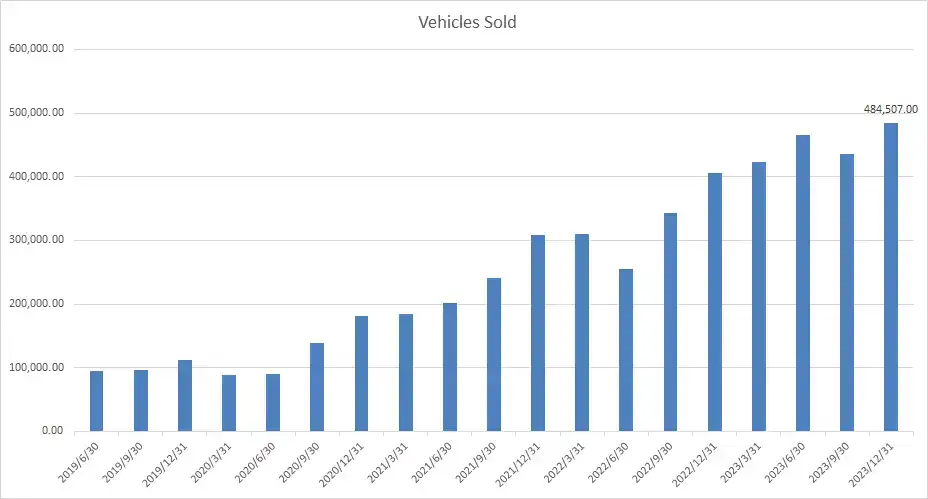

最新数据显示,特斯拉Q4交付了48.45万辆汽车,超出了市场预期,全年交付总量达到180.86万,同比增长38%。生产数据方面,特斯拉Q4生产了49.5万辆汽车,全年总产量为184.6万辆。

2019年Q2至2023年Q4年特斯拉季度交付量

有分析师表示,特斯拉部分车型今年将失去税收优惠政策,使得车辆销售提前至去年四季度,而这将对今年的交付造成压力。

2024年伊始,特斯拉在销售上面临新的不利因素。1月2日消息,美国财政部表示,在《通胀削减法案》新的电池采购规定生效后,许多电动汽车已失去了最高7500美元的税收抵免资格,这其中就包括特斯拉全轮驱动版Cybertruck和部分Model 3。

2022年年初,特斯拉设立销售目标,称公司的长期目标是年销售额复合增长50%。但在去年10月的财报电话会议上,当被问及2024年的交付前景时,特斯拉CEO马斯克坦言,公司不可能一直保持50%的年复合增长率。

特斯拉首席财务官Vaibhav Taneja当时表示,特斯拉专注于「以非常成本有效的方式增加产量」,并将在下一次财报电话上提供2024年的业绩指引。特斯拉将于1月24日美股盘后公布2023年第四季度及全年的财务业绩。

接下来这个数据很关键

有分析指出,走向2024年,特斯拉的新车周期尚未真正开启,Cybertruck在因4680电池的产能问题以及经济型在初期对销量增量无法做出太大贡献,并且还会拖累毛利率。而在市场竞争压力巨大的情况下,今年改款的Model 3/Y 预计还会有降价的空间,特斯拉的毛利率或还将受到降价的负面影响。

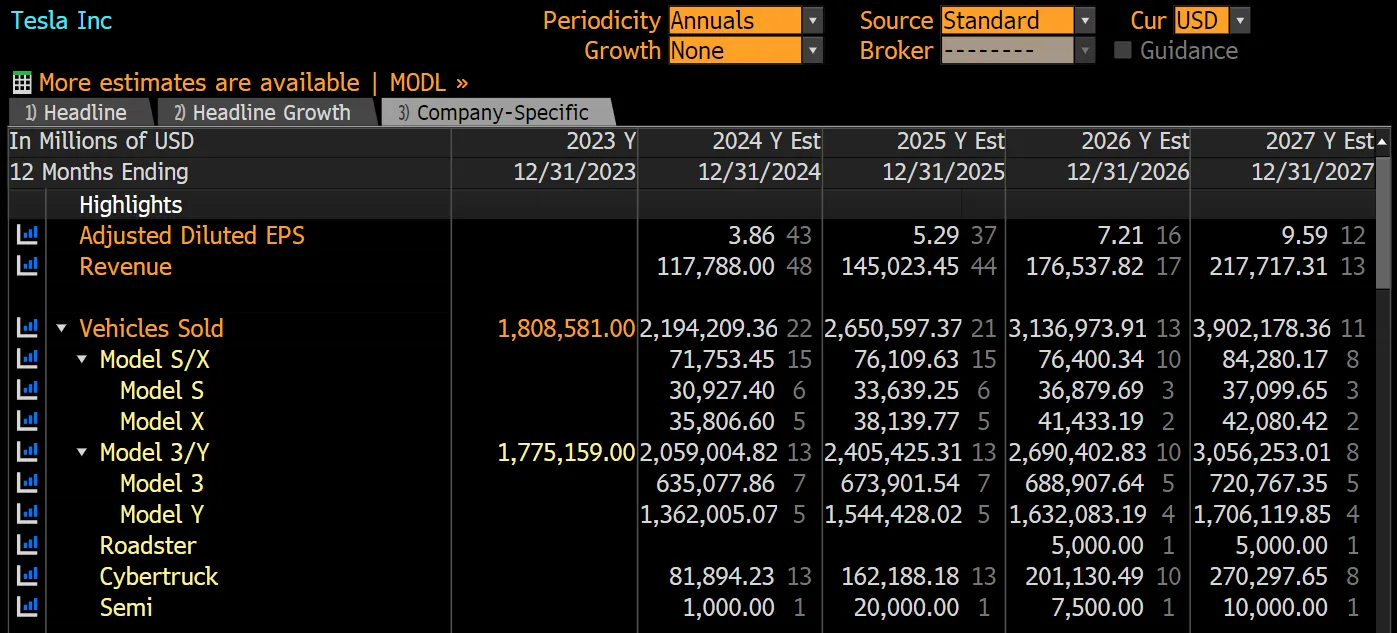

根据彭博汇总的分析师一致预期,预计特斯拉2024年销量为219万辆,同比增长约20%。

在四季度交付数据出炉后,瑞银维持对特斯拉“中性”评级和目标价250美元。目前,投资者关注的焦点转向特斯拉的收益情况,尤其是利润率方面。虽然一些降价策略推动了销量,但这同时对利润率造成了负面影响。此外,2024年的销量预期也备受市场关注,瑞银预计特斯拉2024年销量为206万辆。

花旗维持“中性”评级和目标价255美元。分析师Itay Michaeli表示,尽管目前电动汽车需求普遍不佳,但特斯拉实现了2023年销售目标,这一成就可能会受到市场的肯定。但现在市场的关注点将转向第四季度汽车利润率,以了解价格和成本之间的平衡情况。

伯恩斯坦维持“跑输大盘”评级及目标价150美元。分析师Toni Sacconaghi表示,尽管特斯拉第四季度交付量符合预期,但汽车业务毛利率仍存在下行风险,该行预计为15.7%,而共识预期为17.8%。对于2024年,该行预计特斯拉的利润率和销量或将不及预期,引发投资者对公司增长故事的质疑。

高盛维持“中性”评级和目标价235美元。分析师Mark Delaney表示,特斯拉的第四季度交付报告“可靠”,交付量创历史新高,尽管仅略高于市场共识,但其在第四季度向中国市场的销售十分强劲。

而长期看空特斯拉的Roth Capital分析师Craig Irwin更是对特斯拉“开炮”,将目标价设定为85美元。他警告称,特斯拉被严重高估了,其股价最终可能暴跌65%。

对于华尔街空头的警告,特斯拉CEO马斯克进行了强烈反击,认为他忽视了特斯拉在人工智能和自动驾驶领域的潜力。

在接受最新采访时,主持人分享了Irwin的观点,马斯克回应称:“他搞错了。我们是一家AI/机器人公司。”

其实,在特斯拉股价2023年大涨后,华尔街大部分分析师对特斯拉的观点愈发乐观。

在最新的一份报告中,美国投行Wedbush认为,特斯拉的股价将飙升至350美元。策略师们表示,这是由于利润率的提高、全自动驾驶技术的进步以及在中国的强劲销售势头,这些因素应该会让特斯拉像苹果在2008年至2009年间一样获得“好运气”。(富途资讯)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26