有史以来第三高!PSL正式重出江湖,3500亿或只是开端,类财政及货币投放双属性往往“事半功倍”

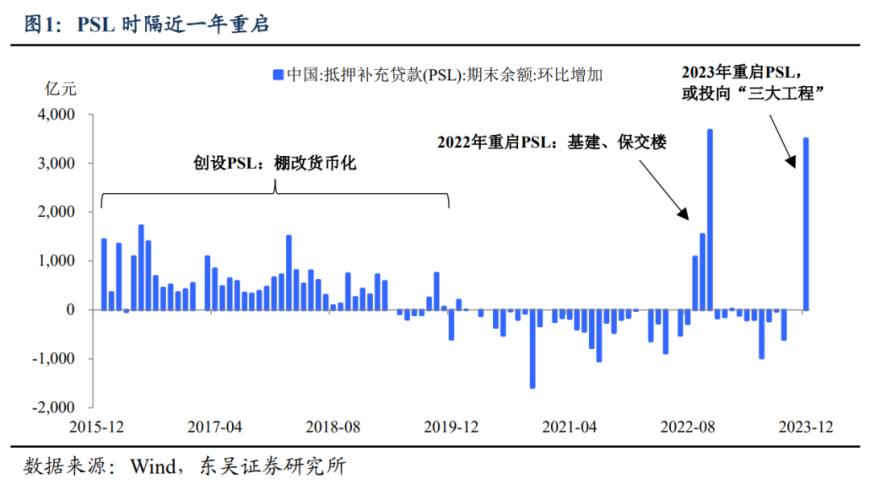

1月2日,人民银行官网发布消息称,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元。期末抵押补充贷款余额为32522亿元。这也是自2023年2月净新增17亿元后,PSL再次净新增。

人民银行官网资料显示,支持国家开发银行加大对“棚户区改造”重点项目的信贷支持力度,2014年4月,中国人民银行创设抵押补充贷款(Pledged Supplemental Lending,PSL)为开发性金融支持棚改提供长期稳定、成本适当的资金来源。抵押补充贷款的主要功能是支持国民经济重点领域、薄弱环节和社会事业发展而对金融机构提供的期限较长的大额融资。抵押补充贷款采取质押方式发放,合格抵押品包括高等级债券资产和优质信贷资产。

PSL正式重出江湖,有史以来第三高

值得注意的是,单月新增3500亿元,是PSL有史以来第三高。前两次分别为:2022年11月,新增3675亿元;2014年12月,新增3831亿元。由于此前PSL主要投入房地产相关领域市场,对于此次PSL的投向,市场颇为关注。

东吴宏观首席宏观分析师陶川指出,PSL时隔近一年重启看似突然,实则情理之中,主要是近期已有三条线索“初现端倪”:一是2023年12月建筑业PMI走高;二是“三大工程”中最先发文的城中村改造已有空间落地;三是年末投放利于新一年项目资金到位。在2024年财政发力路径不定与提高资金效益诉求的背景下,PSL重启能够接续此前增发国债的稳增长力度,用城中村改造等“三大工程”来弥补市场出清带来的缺口,支撑年初经济“开门红”的成色。

中信证券首席经济学家明明认为,当前保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”项目需要大量中长期低成本资金,预计本轮新增PSL资金将主要投向上述领域。“PSL投放将对稳增长产生积极拉动作用,假设新增5000亿元,不仅有望带动全年社会固定资产投资增长0.5个至0.7个百分点,还有助于提振市场情绪,扭转部分投资者的悲观预期。”明明说。

华泰证券研究所副所长张继强表示,当前房地产仍面临一定压力,基建投资也在放缓,微观主体活力不足。同时,推进“三大工程”建设,需要资金支持,PSL是合适的资金来源。此外,当前总量货币政策空间有限,PSL可以起到投放基础货币的作用。

华泰宏观也分析,基建、尤其是“三大工程”,是地产下行周期重要的稳增长抓手。央行并未明确表示此次PSL投放资金的用途,但估计用于“三大工程”的可能性较大。

东吴宏观分析,PSL的类财政及货币投放双属性往往“事半功倍”:央行作为“债权人”投放低成本、长周期、强针对的资金撬动需求,且对利率与汇率内外平衡的影响更小,一方面保持宽货币对稳增长的支撑,另一方面避免资金的低效使用。

参考棚改经验,十三五期间棚改完成投资额约7万亿元,期间PSL合计投放约2.6万亿元,结合近期央行频繁提及“优化资金结构”“提高使用效率”,不难看出当下PSL工具重启以提高投资“乘数效应”的诉求。

3500亿或只是开端

事实上,自去年11月开始,天风证券、东吴证券和广发证券等多家机构根据10月份的经济数据就已经预期PSL或将重启。对比多家机构的分析结果看来,2023年12月PSL净增3500亿或只是开端。

2023年12月15日,广发证券固收刘郁团队认为,根据上一轮棚改的经验,PSL对棚改投资的撬动作用约为1:2,如果对三大工程年均投资额6000-8000亿元的规模测算出发,所需的PSL资金在3000-7000亿元左右。

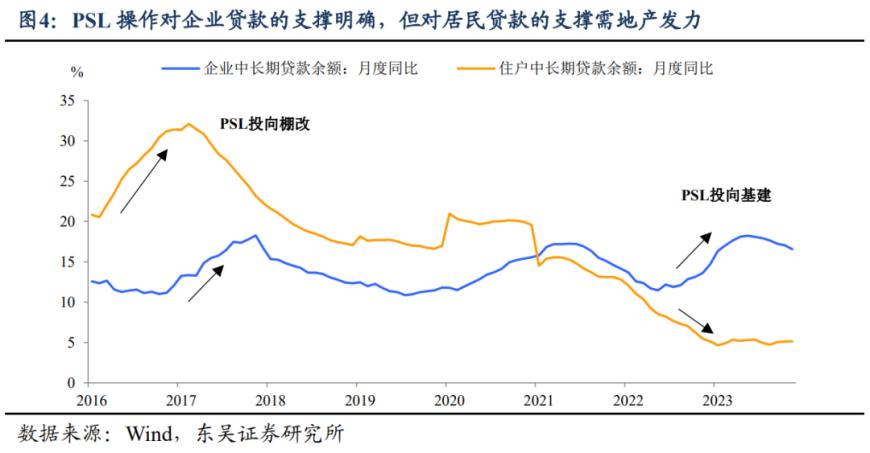

华泰宏观指出,从信贷派生的角度看,PSL“重出江湖”有利于提振社融增长,尤其是带动企业中长期贷款增长,以接力国债和地方政府再融资债来支撑社融增长。如果PSL带动银行配套资金,那么杠杆效用更大。

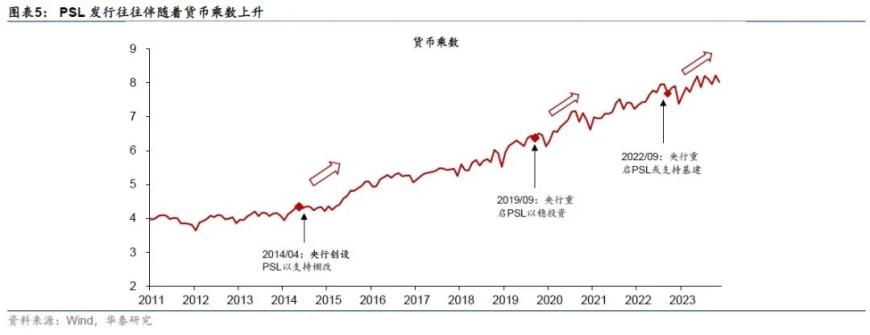

从货币创造角度看,PSL发行推动基础货币扩张,且在项目配套和执行较为顺畅的前提下,或有提升货币乘数的效用,进而提升稳增长政策效果。如果2024年PSL发行达到1-1.5万亿水平,则M2增长保持平稳增长、仅需和2023年类似的MLF和再贷款净投放。如果2024年进一步降准,或财政扩张带动货币乘数上升,则所需的基础货币扩张幅度也将有所下降。

半夏投资李蓓在雪球嘉年华也曾提到,海外观点忽视了中国的政策性银行和地方政府作用,而两者结合将发挥较大作用,“可以通过政策性银行把钱给到地方政府城投公司,既不算财政又不算货币,看起来好像不是什么政策,但实际是非常强的政策,因为有很强的杠杆效应,很低的成本。外国人之所以看不懂,是因为他们既没有城投,又没有政策性银行,而这个东西是非常有力量的。”

东吴宏观分析,PSL操作有投放基础货币的效果,且近期跨年资金面整体维持宽松,降准的期待或许不高,但存款利率调降落地叠加制造业PMI等宏观数据波动,央行MLF降息的时点可能前置到今年一季度。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26