中国银河:给予中炬高新增持评级

中国银河证券股份有限公司刘光意近期对中炬高新进行研究并发布了研究报告《公司公告点评:诉讼取得积极进展,回购股份彰显信心》,本报告对中炬高新给出增持评级,当前股价为27.92元。

中炬高新(600872) 核心观点: 土地诉讼取得积极进展,或对报表产生积极影响。12月27日,公司发布公告,与工业联合就此前土地诉讼事项拟签署《和解协议》,目前公司董事会已同意签署该和解协议,若之后协议得以顺利签署,双方将向法院提交撤诉申请,最终结果仍以法院出具的文书为准。此前公司已计提了约29.26亿元的预计负债,若《和解协议》得以顺利履行,将对公司的财务报表产生积极影响。 拟回购1~1.5亿元股份,彰显公司新一届领导信心。公司拟使用自有资金以集中竞价交易方式回购股份,回购金额1~1.5亿元,价格不超过42元/股,对应股票数量约占总股本的0.3~45%,回购所得股份后续将予以全部出售。我们认为本次回购是公司新一届领导到位后的重要行动,充分彰显了其对未来长期发展的信心。 短期存在变革过渡期,23Q4报表端将平稳过渡。1)2024年春节较晚,将导致下游渠道备货期延后;2)宏观经济复苏仍需一定过程,此外调味品渠道结构变革的影响仍存;3)新一届高管团队需要时间熟悉公司情况,变革存在阶段性的过渡期;4)大豆价格同比下跌趋势延续,成本端的压力仍相对缓和,因此判断盈利能力有望改善。 多维度实现内部变革,长期静待红利持续释放。1)长期来看,我们判断基础调味品有望随着宏观周期复苏实现需求端的改善,同时公司在过去1年行业下行周期积极布局餐饮渠道与复合调味品,这一红利有望在未来行业上行周期逐步释放;2)公司新一届高管已经就位,均拥有丰富的工作经验,目前已经根据行业发展趋势与公司此前存在的问题制定了针对性的变革方案,围绕大单品打造、销售组织架构调整、供应链管理提效、内部管理提质等方面展开,有望推动公司未来1-3年实现高于行业平均水平的增速。 投资建议:考虑到公司土地诉讼和解协议的正式签订仍需一定时间,暂不调整盈利预测,预计2023~2025年归母净利润分别为-7.9/7.5/8.5亿元,同比-32.9%/+194.8%/14.6%,EPS为-1/0.95/1.09元,24-25年PE为28/24X,维持“谨慎推荐”评级。 风险提示:行业竞争加剧的风险,行业需求下滑的风险,食品安全风险。

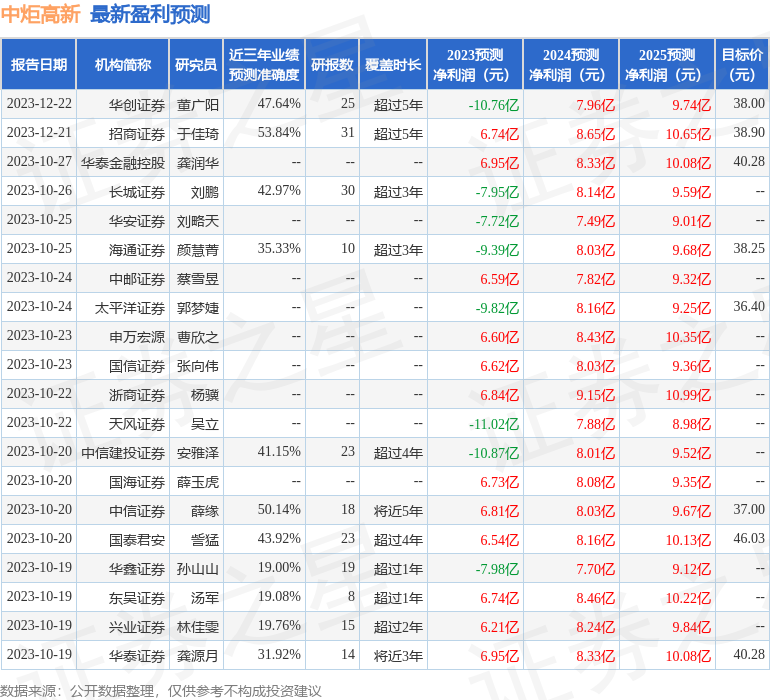

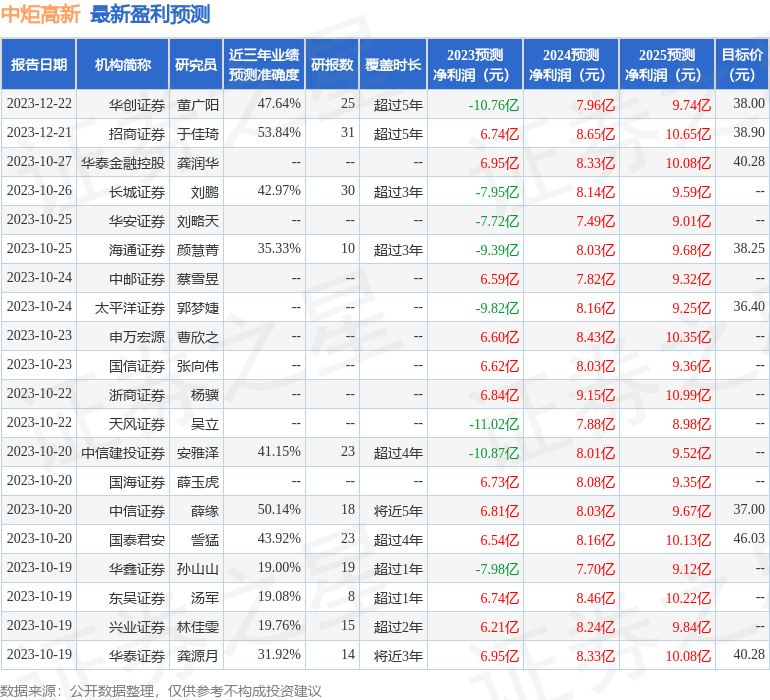

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值为53.84%,其预测2023年度归属净利润为盈利6.74亿,根据现价换算的预测PE为30.47。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级24家,增持评级9家;过去90天内机构目标均价为39.84。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47