Mysteel:建筑原材料周报(12.18-12.22)

核心观点

基本面情况

上周建材价格呈现先抑后扬的走势,其中全国螺纹钢均价周环比下跌1元/吨至4071元/吨的水平。受低温雨雪天气影响,上周成交出现下降。基本面方面,上周小样本螺纹产量有所增加,因钢厂铁水转产板材以及轧线检修,华北、华南地区产量下降,不过由于周内多地均有轧线复产,加上少数钢广生产节奏调整,其余地区产量均有恢复。需求方面,受低温雨雪的天气影响,下游需求继续季节性下滑。但整体来看供需关系并不是行情运行的主要因素。原料端铁矿价格仍然高位运行,易涨难跌,而双焦则受到矿难事故多发影响供给偏紧,故原料方面的成本支撑依然存在。宏观情绪方面目前仍保持稳好。综合来看上周螺纹现货价格先抑后扬主要是宏观情绪有所好转、成本支撑尚存影响。

对于本周螺纹钢价格走势,预计或将震荡偏强运行。供给端由于临近年末,钢厂检修计划有所增加,且部分地区受环保影响,钢厂有停减产,市场对于产量上升预期有所减弱,产量整体回升有限,需求方面,目前季节性因素进一步加强,淡季情况需求还有进一步下降的空间,但产业供需情况对于行情的驱动不是主要原因。目前原料方面整体价格或仍维持高位,成本支撑依然存在,而宏观后期或仍有边际利好释放,例如明年一月份的降息预期。在原料价格仍然偏强以及宏观方面情绪稳好的情况下,本周螺纹钢现货价格或呈现震荡偏强的走势。

建筑业方面

核心观点:上周建材消费环比下降5.51%,建材降幅进一步扩大,主要是北方连续大雪影响各地开工进度,预期本周环比将会进一步下降。

截至12月19日,本周全国水泥出库量548.8万吨,环比下降7.65%,年同比下降26.65%;基建水泥直供量215万吨,环比下降10.42%,年同比上升2.87%。

截至12月20日,据百年建筑网调研,本周全国砂石矿山厂和加工厂样本企业发货量为1701.24万吨,周环比下降8.95%;产线开机率为63.72%,较上周下降2.82个百分点;测算产能利用率为40.84%,较上周下降4.01个百分点。

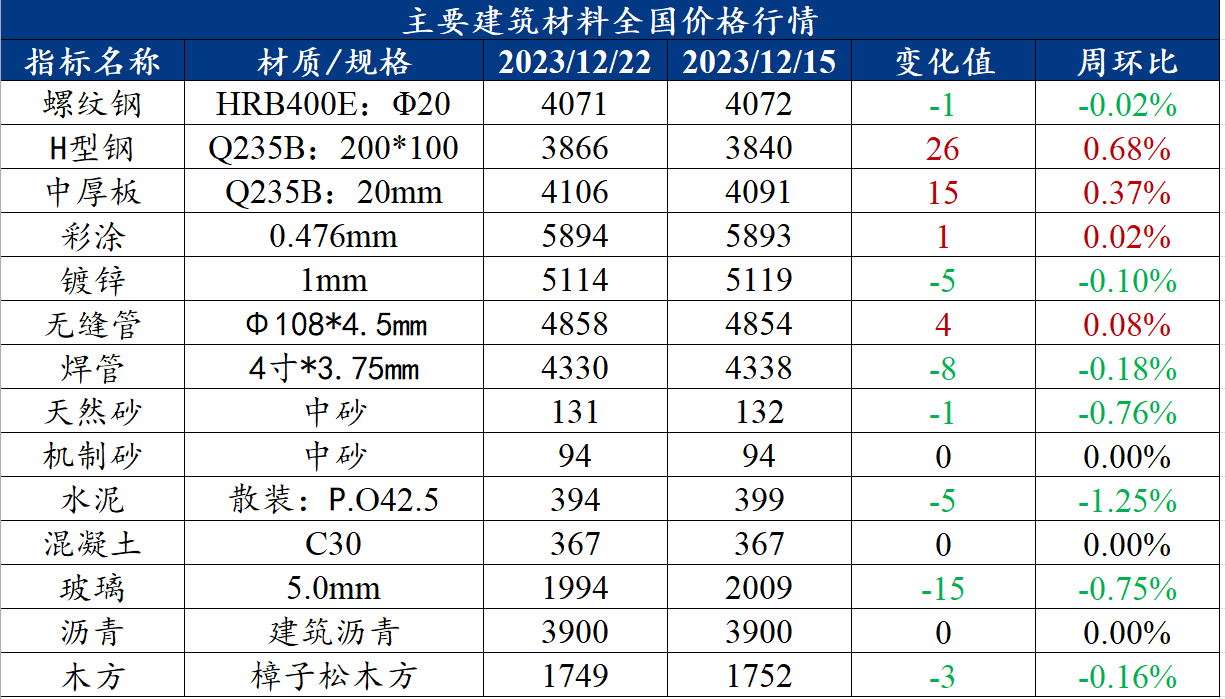

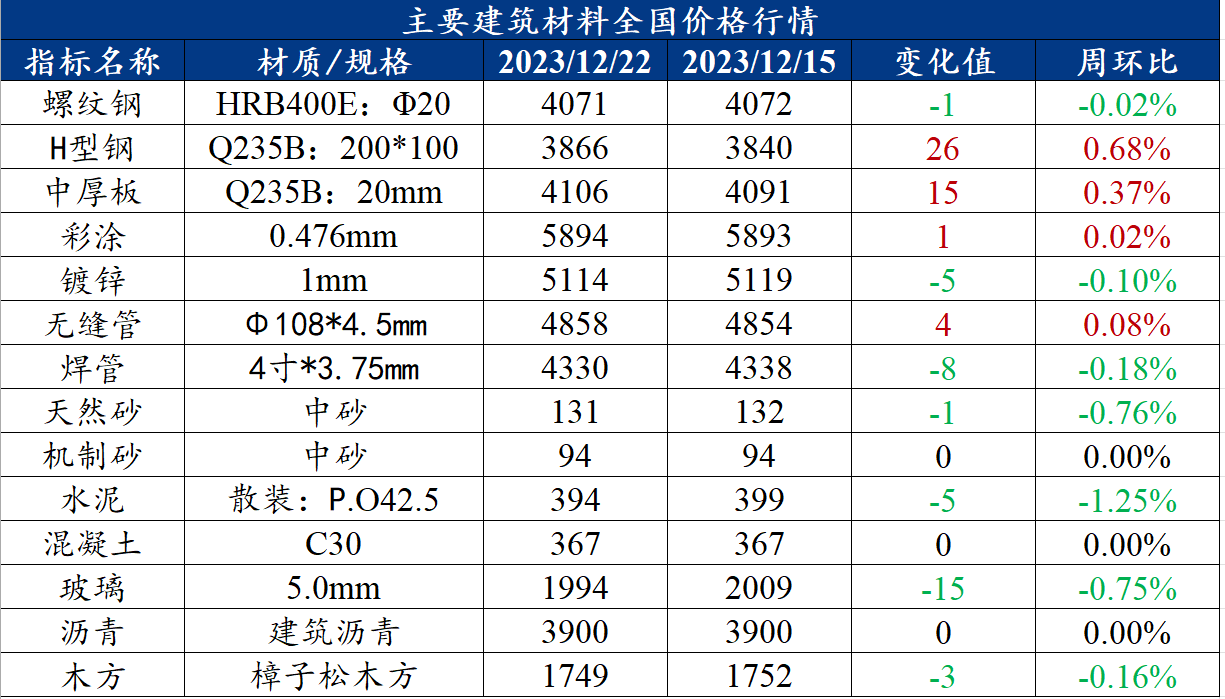

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

核心观点:上周螺纹钢价格先抑后扬,预计本周螺纹钢价格或将震荡偏强运行

上周螺纹钢复盘分析

国内建筑钢材价格上周先抑后扬,周价格环比下跌1元/吨。上周现货整体表现弱于期货,系寒潮南下及年底央国企关账抑制需求,周四公布的基本面数据来看,本网公布螺纹表观需求为237.99万吨,环比回落13.88万吨。供给端,本网公布螺纹钢周度产量为261.50万吨,环比增加4.64万吨,供给端小幅回升,系西南地区扎线复产所致,总库存559.33万吨,环比增加23.51万吨,其中多数为厂库增量,华北及西南厂库增幅明显。

供应方面,上周小样本螺纹产量为364.94万吨,环比回升0.64%,产量小幅回升。螺纹方面,因钢厂铁水转产板材以及轧线检修,华北、华南地区产量下降,不过由于周内多地均有轧线复产,加上少数钢广生产节奏调整,其余地区产量均有恢复,本周螺纹钢产量增加。

库存方面,螺纹钢社会库存366.46万吨,环比增加2.47%,库存略有回升。从三大区域来看,华东和北方周环比分别累库1.27万吨、8.47万吨,而南方周环比去库0.91万吨;从七大区域来看,除了华中和华南外,其余区域均呈现累库状态,其中华北地区累库最明显,环比增4.90万吨;而华中去库最明显,环比降1.24万吨。

需求方面,上周全国建材周均成交量12.2万吨,周环比回落4%。未来10天(12月22-31日),全国大部地区降水稀少,新疆北部、内蒙古东北部、东北地区北部和东部、西南地区东部及海南等地累计降水量有3~15毫米。未来10天,我国北方地区气温将由前期持续显著偏低逐步回升至接近常年同期或偏高,其中西北地区、内蒙古中部偏东地区、东北地区中部等地偏高2~3℃;江淮、江南、华南等地平均气温仍较常年同期偏低1~3℃,华南局地偏低4℃以上。

本周展望

对于本周螺纹钢价格走势,预计或将震荡偏强运行。供给端由于临近年末,钢厂检修计划有所增加,且部分地区受环保影响,钢厂有停减产,市场对于产量上升预期有所减弱,产量整体回升有限,需求方面,目前季节性因素进一步加强,淡季情况需求还有进一步下降的空间,但产业供需情况对于行情的驱动不是主要原因。目前原料方面整体价格或仍维持高位,成本支撑依然存在,而宏观方面或仍然保持稳好的基调。

在原料价格仍然偏强以及宏观方面情绪稳好的情况下,本周螺纹钢现货价格或呈现震荡偏强的走势。

2. 中厚板

核心观点:上周中厚板价格窄幅震荡上行,预计本周中厚板价格或将窄幅震荡运行

上周中厚板复盘分析

上周中厚板市场整体价格震荡上行,全国中厚板均价4106元/吨,周环比上涨15元/吨,整体成交情况表现一般。

供给方面,上周开工率80.00%,周环比下降1.54%;钢厂周实际产量140.49万吨,周环比下降9.55万吨。近期北方多个省市受天气重污染影响,多个城市开启环保应急响应,叠加成本高企、需求偏弱等因素共同影响,钢企生产积极性转弱,产量小幅下降。

需求方面,期货带动现货价格小幅探涨,下游终端及商家补库意愿一般,谨慎按需拿货为主,整体出库节奏偏缓,成交无明显改善。

库存方面,全国中板库存总量为235.37吨,较上周增加6.52万吨,其中华北区域增量最多。

本周展望

上周中厚板市场整体价格震荡上行,整体成交情况表现一般。上周钢厂产量下降9.55万吨,生产积极性表现小幅减少。资源方面,上周社库加厂库减少3.65万吨,社会库存增加。需求方面,上周中厚板消费量为144.14万吨,环比减少9.23万吨,消费量月环比增加0.36%。下游采购节奏积极性表现一般。市场情绪面方面,贸易商整体短期看空为主。综合来看,预计本周国内中厚板行情或将窄幅震荡运行。

(二)其他建材

1. 水泥

周度观点:上周水泥价格偏弱运行,预计本周水泥价格或偏弱运行

上周水泥复盘分析

上周全国水泥价格偏弱运行。

供应方面,上周全国水泥熟料产能利用率39.16%,环比下降0.31个百分点。其中华东地区产能利用率环比上涨1.12个百分点,华东福建等地区熟料企业执行12月错峰停窑完毕,现在重新开窑生产,各个熟料企业视自身情况开窑,因此产能利用率周环比有所上升。华中地区产能利用率环比上升1.38个百分点,华中湖南地区部分窑线开窑补库,产能利用率小幅上升。西南地区产能利用率环比下降2.17个百分点,云南发布天气橙色预警,熟料企业停产,产能利用率周环比有所下降。

库存方面,上周全国水泥熟料库容比66.69%,周环比下降0.06个百分点。其中华东地区熟料库存环比下降1.12个百分点,近期市场需求不佳,华东多地迎来寒潮,施工进度受缓,水泥出库量持续减少,加之大部窑线停窑,因此主要以消耗库存为主,因此熟料库存小幅下降。华南地区熟料库存环比上升1.38个百分点 ,近期两广地区需求一般,前期停窑结束,现在大部厂家视自身情况正常开窑,因此熟料库存有所上升。西南地区熟料库存环比上升0.03个百分点 ,川渝地区近期市场需求一般,窑线启动导致熟料消耗速度放缓,库存增加。

需求方面,上周全国水泥出库量548.8万吨,环比下降7.65%,年同比下降26.65%;基建水泥直供量215万吨,环比下降10.42%,年同比上升2.87%。

(1)多地气温骤降,工程施工放缓

大范围雨雪天气后,多地气温骤降,不少地区被“速冻”。中央气象台连续发布低温预警,预计未来几天,我国大部地区气温仍将持续偏低。俗话说“下雪不冷化雪冷”,雨雪过后仍持续低温,地面结冰不利于运输。据山东某水泥企业反馈,下雪以后,停工的比较多,大路已经铲雪,外环还是处于结冰状态不利于运输。局部县区因为道路结冰,近几天有暂停发货现象。

(2)重点工程已进入收尾阶段,用量减少

季节性因素凸显,各地施工进度有所放缓,部分重点工程已进入收尾阶段,水泥采购量持续下降。据河北某水泥企业反馈,重点工程量陆续进入收尾阶段,京津铁路(滨海新区)和津潍高铁这两天铁路供货减少。现在气温下降,进入冬施后,施工时间压缩。据云南某水泥企业反馈,昆明这边城中村改造从17年就已经开始了,基本完成的差不多了。年底赶工也是一些续建项目,重点工程维持销量:高速玉昆高铁在正常运行,三清-曲靖三宝到昆明清水将于近期完工。

(3)民用需求继续下降

南方局部进入农忙,需求下降;其余地区随着降温,自建房等项目水泥需求收窄,门店囤货意愿不高。据广西某水泥企业反馈,由于是甘蔗收获的农忙期,农村工程不多,民用需求持续下降。据广东某水泥企业反馈,民用市场大多工地都放假了,导致民用的量下滑严重,接下来一月份的行情不会太好,跟其合作的上海隧道在珠海的三个项目今年都停的,暂时都没有开工。

本周展望

总的来看,现阶段受季节性影响增大,多地雨雪不利于运输,已经出现暂停出库现象,水泥出库量持续走弱。伴随后期各地区在建项目相继进入收工阶段,部分项目暂定于12月末完工交付,预计下一期水泥行情或将稳中偏弱运行,具体情况持续跟进。

2. 混凝土

周度观点:上周混凝土价格持稳运行,预计本周价格偏弱运行

上周混凝土复盘分析

上周混凝土价格持稳运行。

供应方面,上周混凝土产能利用率为10.86%,环比降低0.73个百分点。国内极端恶劣天气明显增多,工程项目进度放缓,混凝土发运量除西南地区以外其他地区全部减少。西南区域部分市场环保限产解除,混凝土发运量稍有回升。回款方面12月份下旬开始施工单位陆续封账,回款情况增速一般。混凝土发运量多集中在厂房、学校、地铁项目为主,北方市场温度低于零下15度以下后不宜施工,混凝土发运量开始呈现大幅降低趋势。预计后期混凝土产能利用率将会延续走弱趋势。

发运方面,上周混凝土发运量217.49万,环比减少6.3%。华东地区发运量环比降低5.6%。上周大面积降温影响工程进度,此外年底工程进度赶工期并不明显,部分混凝土企业针对回款较差的项目放缓供应节奏。华东市场重点项目集中在桥梁、厂房产业园以及地铁项目为主。安徽、江西以及江浙沪市场产量均出现下滑现象。华南地区发运量环比降低4.1%。广东、广西市场分别降低4.1%和4.9%。目前重点项目需求基本稳定,在建项目以安置房、机场、地铁项目为主,其他新项目启动缓慢,柳州产业园项目需求较好,河池拆迁房项目需求有所提升。海南混凝土发运量小幅降低2.7%,海南以道路项目,美兰机场项目需求相对有所支持,美兰机场旁安置房项目及配套设施项目需求相对稳定。华北地区发运量环比降低9.43%。京津冀市场受管控和低温双影响,混凝土企业需求下滑严重。目前天津、北京重点项目基本相对稳定,其中集疏运、地铁等项目混凝土采购量尚有保障。河北石家庄混凝土企业停产,低温导致材料和混凝土生产受限。河北混凝土发运量环比降低11.5%,北京、天津分别下降8.1%和8.7%。山西太原市场搅拌站开始陆续停产,低温导致项目停工,且春节前中小型混凝土企业不会复产,目前在供的搅拌站以打桩基为主。

本周展望

综合来看,根据近期调研情况来看,混凝土整体需求各地均出现下降趋势,北方市场搅拌站陆续停工,虽然本周气温稍有回升,但混凝土企业供应心态偏弱。南方市场受制于应收账款催收情况,除了个别搅拌站年底冲量的情况,其他企业均以回款为主。综合来看,预计本周混凝土产能利用率及发运量仍将保持下降趋势。

(三)建筑行业动态热点信息一览

建筑业

12月22日,全国住房城乡建设工作会议12月21日至22日在北京召开。会议指出,明年的工作要坚持稳中求进、以进促稳、先立后破,重点抓好4大板块18个方面工作。住房和房地产板块,要坚持房子是用来住的、不是用来炒的定位,适应房地产市场供求关系发生重大变化新形势;建筑业板块,深化建筑业供给侧结构性改革,持续在工业化、数字化、绿色化转型上下功夫,努力为全社会提供高品质建筑产品,打造“中国建造”升级版。

12月20日,甘肃兰州市政府当日下午发布:经排查,积石山6.2级地震除造成兰州市七里河区、西固区、红古区、榆中县、皋兰县、兰州新区部分民房墙体裂缝外,公路、桥梁、在建项目、运输车辆、水上船舶等交通运输领域各项设施设备,9座水库,已建、在建水利工程等都运行正常,教学秩序正常,无人员伤亡。(央视新闻客户端)

12月20日,2024年全国交通运输工作会议在交通运输部党校开幕,全面总结2023年工作,分析研判形势,系统部署2024年工作。努力扩大有效投资,加快建设现代化交通基础设施体系;积极推动交通物流降本提质增效,大力发展现代运输服务业;进一步全面深化交通运输改革,加强法治建设,优化营商环境;加大科技创新力度,推进交通运输智慧绿色发展。

12月19日,国家开发银行实现福州市双龙新居保障性住房项目首笔贷款发放1000万元,标志着全国首笔配售型保障性住房开发贷款成功落地。据悉,国开行此次向福州市双龙新居保障性住房项目授信2.02亿元,专项用于支持福州新区滨海新城700套配售型保障性住房建设。(澎湃)

如需建筑材料周报详细版,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26