不是大盘成长拉不起,而是小盘成长更有性价比

前言:科创100ETF(588190)跟踪的科创100指数布局科创板中小市值个股,拥有鲜明的小盘科技成长风格。当前市场环境从宏观面维度看,11月PMI指向经济弱复苏态势延续,小盘科技成长风格细项指标上相对占优;从资金面维度看,海外美债利率当前仍有反复,未来持续下行空间大,国内“宽货币”,手握小盘科技成长可以“抢反弹“。从技术面维度看,包括医药、电子、新能源、机械设备等在内的科技赛道产业趋势确定性高,小盘科技成长实质或是主题投资”利器“。

一、宏观面:经济延续弱复苏态势,小盘科技成长风格有望占优

2023年11月30日,相关部门公布制造业PMI为49.4%,相较上月回落0.1个百分点,仍然处于荣枯线下方,主要受到市场需求不足、企业持续去库存、部分制造业进入传统生产淡季等因素影响,经济弱复苏态势延续。细项指标解读方面:

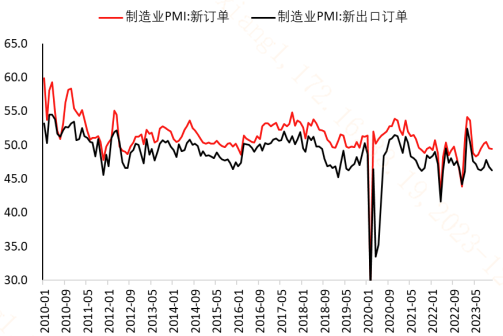

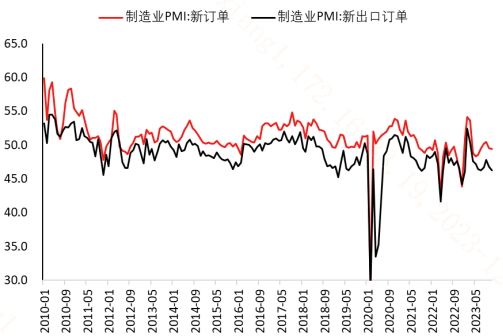

图:PMI新订单和新出口环比下滑,指向内外需不足

(信息来源:Wind、国金证券)

(1)供需指标双双放缓。受出口需求超预期下降、民企和地产需求持续低迷以及企业继续去库存等因素影响,制造业供需两端指数均再度小幅回落。其中,生产指数仍然高于50%的荣枯线,处于扩张区间;代表需求的新订单指数连续两个月处于收缩区间,体现内需低迷,叠加出口回落指向的外需疲软,据财信证券分析,年内制造业PMI或仍将处于荣枯线下方。概括而言,经济弱复苏态势或将延续。

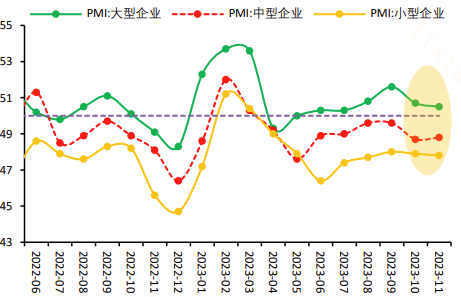

图:11月大中小企业延续分化

(信息来源:Wind、财信证券)

(2)“大型企业扩张、中小型企业收缩”的分化特征仍存。11月份大型、中型、小型企业PMI分别录得50.5%、48.8%和47.8%,大型企业仍处于荣枯线上方,中小型企业处于荣枯线下方,中小企业是我国产业转型升级的重要抓手,未来政策加力提振的空间仍存。

(3)战略性新兴产业EPMI韧性仍存。反映我国新一代信息技术产业、生物医药、新能源等科技创新赛道景气度的中国战略性新兴产业采购经理指数(EPMI)为54.7%,仍处于扩张区间。其中与AI相关度较高的新一代信息技术产业生产量、订货量都在60%以上,体现了供需两端的高景气度,产业仍然处于稳步复苏的轨道上。据中国科学技术战略发展研究院,政策较为关注的新一代信息技术、新能源车、新能源设备等行业的表现预计超出战略性新兴产业整体。这些新动能产业代表的新生产力是全球政策关注焦点,新生产力的强大使资本和劳动力的重要性边际下降,带来生产过剩和消费不足的问题,亟需政策出新刺激新消费模式,支撑新兴产业获取高风险带来的高利润,以推动经济实现良性循环。

整体来看,11月PMI数据指向经济弱复苏、中小企业政策发力空间大、科技创新赛道韧性仍存三大特点。小盘股多为A股中游公司,具有营收大、净利小的盈利特征,在经济弱复苏态势下更容易通过成本降低以实现更高的业绩修复弹性。当前宏观环境下,小盘科技成长风格性价比显现,科创100ETF(588190)具有较高配置价值。

二、资金面:“宽货币”可期,手握小盘科技成长“抢反弹”

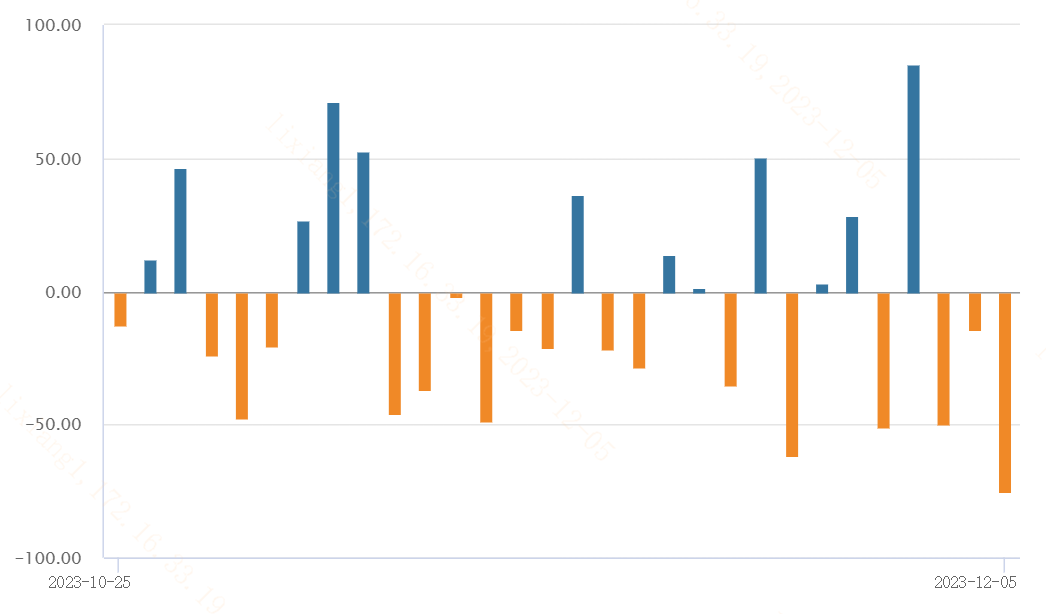

(1)美债利率和北向资金。回顾过去30个交易日,北向资金每日流入流出情况仍然波动较大,没有形成合力。究其原因,一方面11月美债利率的明显下行已经部分兑现了美国经济放缓和美国货币政策转向的预期,据国金证券预测,12月美债利率下行趋势不变,但动力可能会减弱,影响外资回流预期;另一方面前文提到国内PMI超季节性回落,表明经济复苏动能偏弱,或也影响外资做多热情。

图:北向资金近30个交易日流向情况(纵坐标:北向资金净流入规模(单位亿元))

(信息来源:WIND;统计区间:20231025-20231205)

但展望未来,上述两大制约因素影响力有望缓解。首先国内经济虽复苏动能偏弱,但转头向下的可能性和空间都偏小,决定其不会是影响市场未来走势的核心因素;其次,美国CPI数据持续超预期降温、就业数据新增乏力、12月12日的议息会议上美国有望再度暂停加息,均将导致美债利率反复向下。届时外资回流A股的趋势或将得到确认。

(2)类“平准基金”陆续增持有助于提升市场信心和注入更多市场增量流动性。12月初,千亿国有资产公司宣布增持中证国新央企科技类指数基金,并将在未来继续增持。继7月份重要会议提出“活跃资本市场,提振投资者信心”、10月份汇金公司宣布购买ETF后,又一重磅增持吸引了市场关注度,而且选择的是成长风格更为鲜明的国新央企科技指数(932038.CSI),代表了机构投资者对成长风格的相对看好。跟踪国新央企科技指数的ETF产品为央企科技引领ETF(562380),值得重点关注。

(3)2024年上半年的“宽货币”可期:一方面基于PMI将再次回落的判断,企业实际回报率或将再次明显下探;另一方面特别国债叠加专项债发行高峰,货币政策压力存在。这两大因素或将倒逼国内货币政策转向“明显宽松”。叠加银行存在“先投放、先获利”的惯例,2024年年初“宽货币”或将支撑“春季躁动”的到来。

整体未来海内外流动性转向宽松的空间仍然较大,小盘股在边际增量资金的推动下资金利用率更高、弹性更强,成长股的估值中枢受流动性宽松提振更大,小盘成长风格有望持续占优,科创100ETF(588190)当前配置价值凸显。

三、技术面:产业趋势有望持续演绎,小盘科技成长为主题投资利器

硅基智慧生态的大爆发或将加速普世产业趋势的持续兑现。网络上流传着一种说法:“主要由蛋白质组成的人类是碳基生命,人类在地球上的全部历史,换算到一天当中不过3秒钟,人类来到地球上的宿命可能就是创造出AI这种基于芯片的硅基生命形态,从而完成地球主宰物种的更迭”。是不是听起来有点吓人?虽是玩笑,但足以显现AI技术突破的爆发力。

相较过去AI“鹦鹉学舌”的伪智能,当前的AI或已具备深度推理能力,AI大模型通过不断地试错,从海量无标注数据中对世界运行地规律进行解构,从而具备了相当高的推理能力和判断能力,不久的未来真正意义上的通用人工智能有望实现,带来非线性的生产力飞跃。

具体影响板块方面,

电子:2024年下游AI硬件有望推出,大模型将在本地设备而非云端运行,只服务于AI手机、AI电脑的拥有者,保护个人数据安全之外,成为最懂拥有者的“AI双胞胎”,供给创新是拉动消费电子产业链的一大驱动因素。AI产业链景气度带来上游算力芯片的供需失衡自不必说,明年该“短板”有望持续弥补,海外某算力芯片巨头已在积极扩充产能,各大厂推进HBM芯片的验证发布,电子产业链上游芯片有望迎来量价齐升窗口期。

机械设备:机器人顶层设计发布以后,机械自动化也有望受益于供给侧人工智能“大脑”的加持和需求侧人口老龄化背景下劳动力供需失衡带来的自动化需求。

除电子板块以外,AI对传媒行业的游戏、影视内容创作的降本增效,也有望在板块公司业绩上得到体现。

除AI大主题外,其他科技赛道的产业趋势也有强化趋势。

医药:前文提到美国利率中枢下行,创新药产业链上游CXO和下游创新药企或将拥有更多融资现金流用于拓展新药管线,估值中枢提振。

新能源:汽车端有望受益于“下半场”智能汽车大赛道的确定性机会,尤其是政策支持文件的出台将有利于产业加速扩张和渗透。电力设备领域受益于供需边际改善和中美关系的缓和。

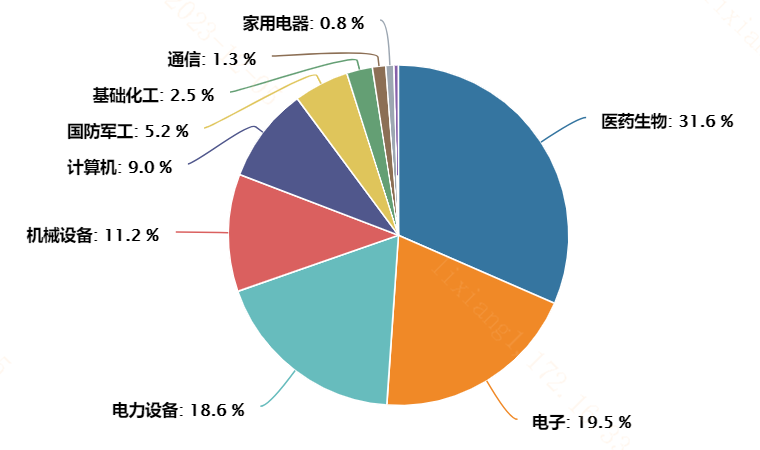

科创100ETF(588190)跟踪的科创100指数布局科创板中小市值个股,拥有鲜明的小盘科技成长风格,行业分布上布局上述产业趋势确定性强的医药生物、电子、电力设备、机械设备等行业,当前时点配置价值显现。

图:科创100指数行业分布

(信息来源:Wind、申万一级行业、截至20231205)

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF(交易型开放式基金)投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05