美联储承认通胀放缓 预计明年三次降息

作者:李丹,华尔街见闻

如市场所料,美联储自7月加息后一直按兵不动。带给市场惊喜的是,本次的联储自身利率预期释放了明年货币立场可能鸽派大转向的信号。

美东时间12月12日周三,美联储在货币政策委员会FOMC会后宣布,联邦基金利率的目标区间仍为5.25%到5.50%,继续将这一政策利率保持在二十二年来高位。

至此,在去年3月至今的本轮紧缩周期内,美联储连续三次会议未加息。和去年7月以来的前11次会议一样,本次的利率决策得到FOMC投票委员全票支持。

此前市场普遍预计本月美联储依然不会加息,并且,对最早明年3月联储开始降息的预期明显升温。美联储公布决议一天前,即使在CPI公布后降息预期有所回落的本周二,芝商所(CME)的工具也显示,期货市场预计明年3月联储至少降息25个基点的概率接近46%,一个月前的预期概率只有约12%。

本次美联储决议公布后,被视为“美联储喉舌”、有“新美联储通讯社”之称的记者Nick Timiraos发文称,联储将利率保持稳定,同时暗示,通胀好转的速度比预期快,为明年降息敞开大门。

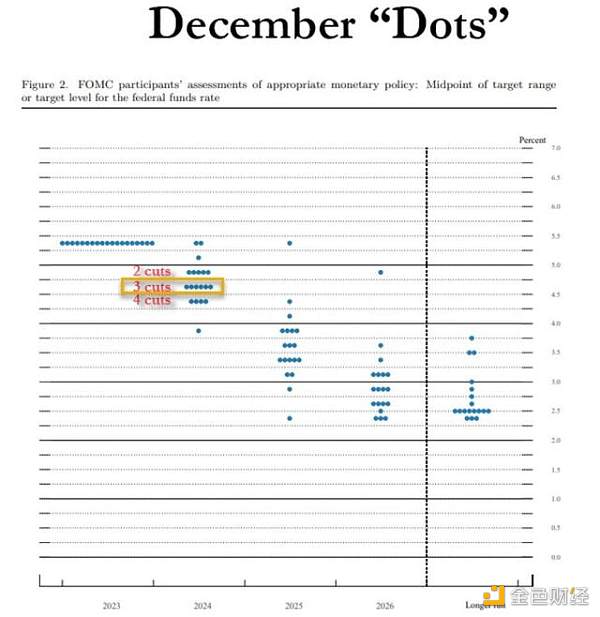

点阵图显示过半官员预计明年至少降息三次 近三成官员预计至少降四次

点阵图显示,本次提供利率预测的19名联储官员中,共有16人预计明年利率会降至5.0%以下,其中,五人预计利率在4.75%到5.0%,以每次降息25个基点估算,相当于明年两次降息,六人预计在4.50%到4.85%,相当于三次降息,四人预计利率在4.25%到4.50%,相当于四次降息,有一人甚至预计利率低于4.0%。

以此计算,19人之中,共有11人、占比近53%的联储官员预计,明年至少降息三次,共五人、占比26%的官员预计至少降息四次。

相比9月的上次点阵图,本次的利率转向预期展露无遗。9月19人之中有八人、占比42%预计明年利率高于5.0%,其中四人预计在5.0%到5.25%之间,四人预计在5.25%到5.50%。在预计明年利率低于5.0%的九人中,四人预计在4.75%到5.0%之间,三人预计在4.50%到4.75%,两人预计在4.25%到4.5%。

以此计算,9月预计明年至少三次降息的官员只有五人,只有本月如此预测人数的一半。

下图左半部分为9月点阵图,后半部分为12月点阵图。

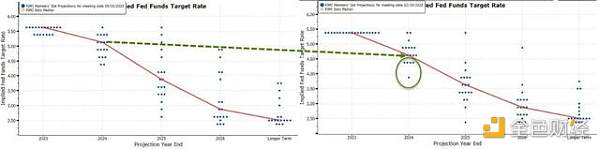

明年利率预期下调50个基点 未来一年降息75个基点

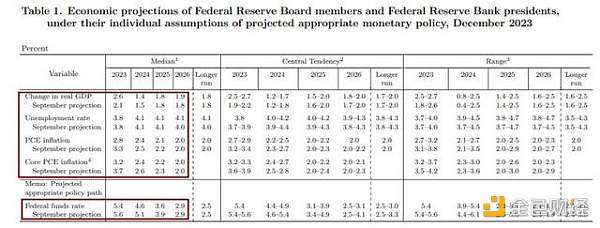

会后公布的美联储官员利率预测中位值显示,联储官员下调了今明后三年的政策利率预期。具体预测的中位值如下:

2023年底的联邦基金利率为5.4%,较9月预计的5.6%下调20个基点。

2024年底的联邦基金利率为4.6%,较9月预计的5.1%下调50个基点。

2025年底的联邦基金利率为3.6%,较9月预期的3.9%下调30个基点。

2026年底和此后长期的联邦基金利率均持平9月预期,分别仍为2.9%和2.5%。

以最新的中位值预测水平估算,美联储官员预计,到明年底利率均值达到4.65%时,未来一年内会降息75个基点,以每次降息25个基点计算,相当于明年共降息三次。

今年GDP预期增速上调50个基点 下调今明后年PCE通胀预期

会后公布的经济展望显示,美联储官员上调了今年的GDP增长预期,小幅下调明年的经济增速预期,今明后三年失业率预期不变,下调今明后三年的PCE与核心PCE通胀预期,其中今年的预期均下调50个基点,仍预计2026年通胀回落到联储目标2%。

预计2023年GDP增长2.6%,较9月预计增速2.1%上调50个基点,2024年的GDP预期增速为1.4%,9月预计为1.5%,2025年预计增速持平9月预计的1.8%,2026年将增1.9%,略高于9月预计的1.8%,更长期预期增速持平9月的1.8%。

2023年的失业率预期和9月预计的3.8%相同,2024年和2025年的预期也持平9月,均仍4.1%,更长期失业率预期为4.1%,9月预计为4.0%。

2023年的PCE通胀率预期为2.8%,9月预计为3.3%,2024年的预期为2.4%,9月为2.5%,2025年的预期为2.1%,9月为2.2%,2026年和更长期预期均持平9月的2.0%。

2023年核心PCE预期为3.2%,9月预计为3.7%,2024年的预期为2.4%,9月为2.6%,2025年的预期为2.2%,9月为2.3%,2026年预期持平9月的2.0%。

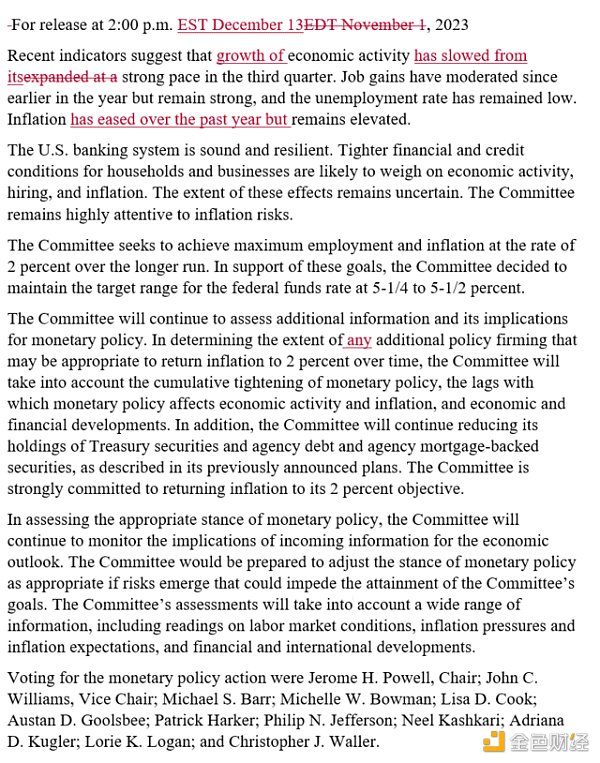

新增评价经济活动放缓、过去一年通胀已放缓

相比11月初的上次会议声明,本次会后决议声明的主要变化是对经济和通胀的评价。上次声明称:“最近的指标显示,三季度经济活动以强劲的步伐扩张。” 本次则称:

“最近的指标显示,经济活动相比三季度的强劲步伐已放缓。”

和5月以来的历次会后声明一样,本次声明依然认为通胀“高企”,但本次对通胀的表述新增了放缓的评价,称“过去一年通胀已放缓,但仍然高企”。

本次声明沿用了上次对就业的评价,重申,自今年早些时候以来,就业增长有所放缓,但仍强劲,并继续重申“失业率保持低位”。

利率指引改为考虑需要的“任何”额外紧缩程度 加息立场软化

本次美联储的决议大致延续了前三次决议的利率指引,继续重申7月决议新增的那一句话:“(FOMC)委员会将继续评估新的信息及其对货币政策的影响”。紧跟在这句话之后,本次美联储对6月以来的前四次会议指引做出了唯一一处改动,增加了any一词。有评论认为,增加any一词软化了进一步加息的立场。

具体改动后的说法如下:

“为判断可能适合让通胀随着时间推移回到2%的任何(any)额外政策紧缩程度,(FOMC)委员会将考虑到,货币政策的累积紧缩、货币政策影响经济活动和通胀的滞后性,以及经济和金融形势变化。”

重申“金融”环境收紧可能影响经济和通胀 继续重申缩表按计划进行

本次决议声明完全照搬了上次对金融系统的评价,首先继续重申3月的说法:“美国银行体系健全且有韧性”,接着,重申了上次声明新增了“金融”一词,重申:

“对家庭和企业更为收紧的金融和信用环境可能对经济活动、招聘和通胀造成压力。这些影响的程度是不确定的。”

去年5月美联储公布了缩减资产负债表(缩表)的路线,从6月1日起减少债券持仓,最初每月最多减少300亿美元美国国债、175亿美元机构抵押支持证券(MBS),三个月后月度减持最高规模提升一倍。

和前11次会议一样,本次会议的声明未公布新的路线,继续重申,将按此前公布的计划,继续减持国债、机构债和机构MBS。

以下红字可见本次决议声明相比前次的删减和新增内容。

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38