优步还能继续奏乐,继续舞嘛?

优步最近还蛮顺利的,业绩做的好,还将被纳入标普500。而且,有外国分析师认为,这次的反弹只是开始···

作者:Gary Alexander

优步现在有很多事情进展顺利。拼车需求持续攀升,即使在疫情后,送货需求也在增长,而且优步的股票刚刚被纳入标普500指数。这是一系列强大催化剂的完美风暴,自年初以来推动了股价约140%的涨幅。

看涨理由充裕,继续挤压Lyft市场

许多投资者关心的问题是:优步的派对是否即将结束,还是这次涨势中仍有上升空间?

九月份,优步的股价接近每股45美元。从那时起,优步的涨幅超过40%。在美国市场份额的增长以及在其各业务线上取得了良好的进展。如今,优步开始真正展现规模经济。

优步和Lyft均发布了第三季度财报:这是两家完全不同的公司的故事。尽管优步规模要大得多,但仍然以更快的速度增长,同时主导着纯拼车以外的一些细分市场。

以下是优步核心看涨论点的简要概述:

1)高达13.8万亿美元的TAM和“其他赌注”来支持持续扩张。移动出行和外卖服务各有5万亿美元的市场机会,而新兴的送货业务是另一个3.8万亿美元的巨大市场,但服务严重不足,技术颠覆的时机已经成熟。杂货、包裹递送和潜在的任务履行释放是优步扩大其主导地位的其他新兴领域。

2)强大的市场领导地位。在优步开展业务的大多数市场中,该公司都拥有领先的市场份额,而且通常有着可观的利润。该公司有选择地退出了被当地老牌公司抢走市场份额的市场(新加坡的Grab就是一个很好的例子),这样它就可以专注于自己拥有优势的地盘。在送货业务方面,优步的盈利业务可以支撑企业货运需求的疲软,而专业竞争对手Flexport则在下滑。

3)共享经济正逐渐优先于所有权。即使在疫情前的价格通胀导致许多人重新考虑买车,许多消费者也已经在质疑买车比拼车更明智。拥有一辆车伴随着维护成本、保险成本,在城市地区,通常还有高昂的停车费。作者预计,汽车保有量将逐渐下降,拼车将成为一种卓越的交通方式。

4)Uber One。优步推出了每月10美元的订阅会员制度,除其他好处外,还可以享受优步外卖的免费送货服务和6%的拼车返现。此举将有助于提高乘客忠诚度和频率,并产生新的订阅收入流。

5)巨大的调整后EBITDA和高于GAAP盈利门槛。由于拼车量增加以及拼车和送货业务的提高接受率,优步正推动巨大的调整后EBITDA增长。此外,该公司最近从GAAP角度实现了盈利,这是极少数科技公司实现的事情。

在作者看来,优步仍处于抓住垂直市场巨大机遇的早期阶段,持续耕耘并继续保持上升势头。

三季度财报

现在让我们更详细地了解一下优步最新的季度财报。优步第三季度最令人印象深刻的数据是,尽管与去年同期相比,竞争更加艰难,宏观经济压力也更大,但其核心业务——出行和外卖的总订单额都有所增长。

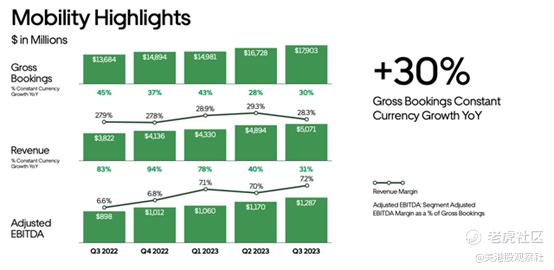

首先看看移动出行的成绩:

总订单额同比增长30%,达到惊人的179亿美元。这一数据令人印象深刻的原因有二:首先,该公司第二季度同比增长28%,同比增长了两个百分点;其次,Lyft同期的总订单额同比仅增长15%,至35.5亿美元。优步拼车业务的增长速度几乎是Lyft的两倍,尽管按总订单额计算,优步的规模是Lyft的4倍多。

当然,这背后的一个重要原因是优步是一家全球化公司,而Lyft主要聚焦北美市场。在海外市场,不得不夸奖一下优步在推动业务增长方面的产品创造力。

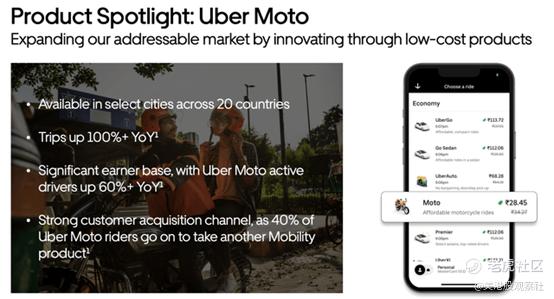

一个很好的例子是下面这个:Uber Moto是公司在印度尼西亚、印度和泰国最受欢迎的、更便宜的摩托车叫车选择,其出行量同比增长了100%。

该公司还指出,Uber Moto是优步其他服务的有效交叉销售工具。优步在这些国家的长期业务为其提供了巨大的增长基础,而更新的低成本产品帮助该公司更好地定位自己,与东南亚领导者Grab竞争。

以下是CEO Dara Khosrowshahi在第三季度财报电话会议的问答环节中发表的的评论,详细介绍了该公司的国际增长动力:

“就第三季度而言,听着,这个季度在每个地区都很强劲,几乎每个产品都很强劲。但亚太地区和拉丁美洲地区是几个值得注意的地区。这些地区在二季度和三季度之间在同比基础上有相当大的加速,实现了大幅的绝对数字增长。

其中一些国家很早就开始渗透。例如,在日本和韩国,与我们在世界其他地方的渗透率相比,我们的渗透率是微不足道的,而我们正在开发的一些新产品,例如,Hailable Taxi在日本和韩国的市场中占据了很大的份额。

然后我们有了像Moto这样的产品,在拉丁美洲、巴西和其他一些拉丁美洲市场发展得非常非常快。因此,虽然增长相当广泛,但我确实认为亚太地区和拉丁美洲市场尤其强劲,部分原因是我们推出了一些新产品。

如果你从更广泛的角度来看,我们经历了一个非常非常强劲的夏季,这得益于旅游。如你所知,旅游业非常繁荣。休闲旅游和优步在所有旅游消费者中有着非常高的渗透率。我们现在看到的返校趋势也非常非常强劲。因此,这绝对增加了我们第三季度的实力和加速,坦率地说,我们确实挺惊讶的。”

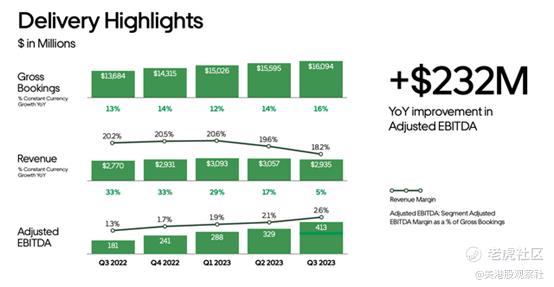

与此同时,在优步的外卖业务中(许多投资者认为在疫情后将下降),公司还设法将总订单额同比增加到16%,而在第二季度为14%:

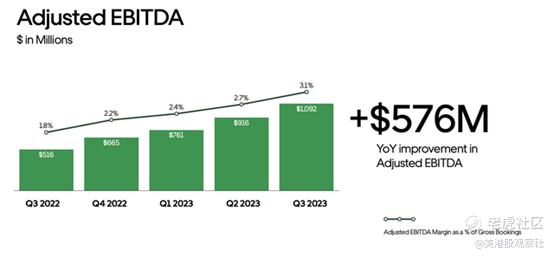

优步的长期投资者肯定记得,在疫情爆发前,外卖业务曾经是一个巨大的亏损业务。如今,外卖业务也帮助该公司推动了调整后的EBITDA大幅增长,同比增长了一倍多,达到10.9亿美元。

订单额同比增长130个基点,达到3.1%;但从收入角度看,即大多数投资者认为的“真实”调整后的EBITDA利润率,利润率同比增长560个基点,达到11.8%。

最后注意到,即使是优步业务中备受困扰的领域也在改善。货运是优步的第三大主要业务领域,贡献了约15%的收入(尽管占比不到5%的订单额,因为这一领域的接受率较高),同比下降了-27%——比Q2的-30%同比改善了三个百分点。正如许多投资者所知,这是优步业务中受宏观影响最大的部分,受到企业需求降低和航运费用较低的影响。

然而,作者认为,从竞争的角度来看,这种货运形势可能对优步有利。优步的主要竞争对手Flexport在疫情期间曾是硅谷的宠儿,但目前处境艰难(该公司最近宣布裁员约20%),而优步还有另外两个利润丰厚的业务部门可以度过难关,直到宏观形势好转。

结论

优步在未来会继续主导出行和外卖市场。它最近被纳入标普500指数中,这表明它已经并将继续成为现代生活的一个核心方面。

$优步(UBER)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26