华金证券:给予北路智控增持评级

华金证券股份有限公司李宏涛近期对北路智控进行研究并发布了研究报告《智慧矿山高确定性,市场领先+华为AI生态》,本报告对北路智控给出增持评级,当前股价为40.82元。

北路智控(301195) 投资要点 政策红利+顺周期, 煤企智能投资意愿高, 赛道高确定性。 《关于加快煤矿智能化发展的指导意见》 提出了智能煤矿发展任务, 到 2035 年基本实现煤矿智能化, 赛道发展目标清晰; 另一方面, 煤炭产能持续扩大, 煤价呈上升趋势, 行业进入了新一轮产能扩张期, 企业在盈利能力良好的情况下, 具有较高的投资意愿。 根据新华社数据, 目前全国煤矿智能化采掘工作面已经达到 1300 余个, 有智能化工作面的煤矿达到 694 处(全国煤矿总数 4400 处) , 渗透率 15.8%, 智能化渗透率还处于较低水平, 当前智能化建设投资总规模接近 2000 亿元, 已完成投资超过 1000 亿元, 煤矿智能化市场弹性广阔。 能力深度覆盖煤矿智能化环节, 华为煤矿军团重要生态。 公司目前拥有完善的智能矿山产品体系, 包含智能矿山通信、 监控、 集控、 装备配套及其他智能系统, 是国内少有业务可涉及煤炭智能化各个层级的厂商。 北路智控作为华为重要矿山生态合作伙伴受邀参加华为 2023 全连接大会, 成为华为矿山军团元图工坊联合解决方案合作伙伴, 此前, 公司与华为在通信模组、 服务器等产品方面均有合作。 深度布局煤矿 AI 应用, 公司已掌握了专业化运用于煤矿工作应用场景的矿用多协议融合通信技术、 煤矿井下特殊环境和场景的 AI 视频分析技术、 智能矿山管控一体化平台构建技术、 以及煤矿井下精确定位技术等 14 项核心技术, 是国内少数产品能够覆盖其全部层级的智能矿山领先企业。 行业煤炭信息化 20 强企业, 外延机器人+化工新曲线可期。 在煤炭工业深度融合方面, 北路智控入围 2023 煤炭行业信息技术产业 20 强, 位列第三, 受到社会各界的广泛关注和肯定。 同时, 公司不断完善产业布局, 横向外拓方面, 公司积极延拓智能化工产业链, 开发适用化工场景下智能巡检、 人员精确定位、 危险源管理等系统, 并与北元集团合作, 成果落地智能化工项目。 纵向延伸方面, 公司在 2023“第二十届中国国际煤炭采矿技术交流及设备展览会”亮相井下无人运输机器人, 该产品可以在复杂条件下实现井下 360°全方位感知与障碍物识别和脱网运行, 安全高效完成运输任务, 机器人+化工有望成为未来业务新增长极。 投资建议: 北路智控深耕矿山智能化多年, 着力构建多元化产品及业务格局, 在通信、 集控、 监控、 装备配套等多个细分领域业务突破较快。 我们预计公司 2023-2025年收入 10.16/13.47/17.57 亿元, 同比增长 34.5% /32.5% /30.5% , 归母净利润分别 为 2.49/3.28/4.26 亿 元 , 同 比 增 长 25.6%/31.8%/29.7% , 对 应 EPS 为1.89/2.50/3.24 元, PE 为 22.0/16.7/12.9, 维持“增持”评级。 风险提示: 项目拓展不及预期, 业务拓展不及预期, 政策落地不及预期, 市场竞争加剧及人才流失风险

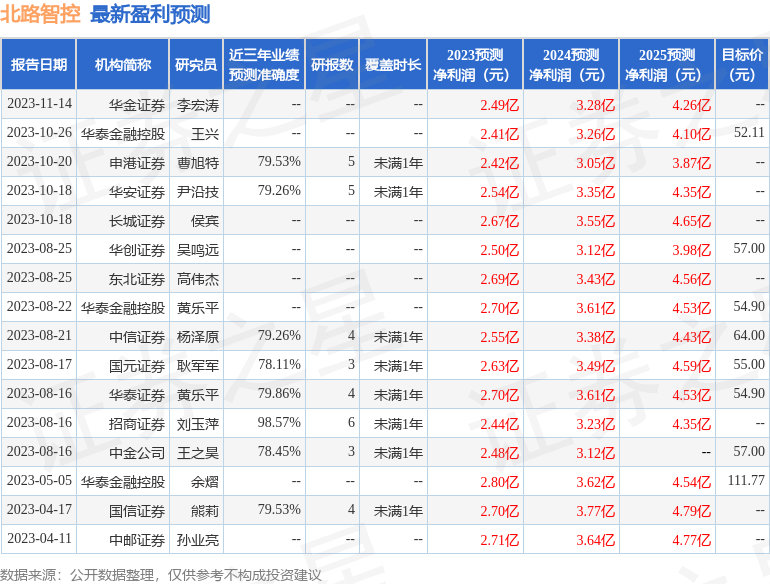

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘玉萍研究员团队对该股研究较为深入,近三年预测准确度均值高达98.57%,其预测2023年度归属净利润为盈利2.44亿,根据现价换算的预测PE为22。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为52.11。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38