Mysteel参考丨2023年全球经济中低速增长背景下中国无缝管出口保持“韧性”

概述:2023年全球经济依然面临多重因素冲击,美联储高息背景下抑制全球经济体增长,银行间流动性危机,多数国家债务持续攀升,少部分经济体面临破产危机,多因素导致2023年全球经济复苏进程缓慢,多数经济体步入中低增速轨道。回顾国内经济表现,地产行业相对低迷,整体经济复苏进程偏缓。国内无缝管行业表现“差强人意”,供应持续增长,行业竞争加剧、行业利润收缩,需求增长不及预期,然而在无缝管行业内需表现不足以及海外多重不确定性因素冲击叠加2022年无缝管出口高基数背景下,2023年前三季度中国无缝管出口量依然保持较强的增速,同比增速超过20%。2023全年中国无缝管出口将如何演变,本文进行简要分析。

一、2023年前三季度中国无缝管出口保持较高增速

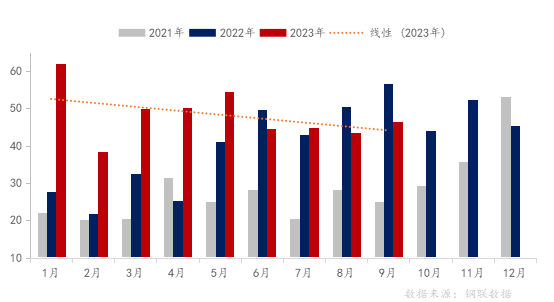

2023年无缝管出口量表现来看,上半年累计无缝管出口同比增速超过50%。进入下半年,受高基数影响增速开始明显放缓。海关总署数据显示,2023年9月中国出口钢材806.3万吨;1-9月累计出口钢材6681.8万吨,同比增长31.8%。2023年9月中国出口无缝管46.52万吨,同比下降17.72%;1-9月中国累计出口无缝管434.52万吨,同比增长24.74%。今年前三季度无缝管出口占比钢材出口量约为6.5%,相比2022年占比7.0%小幅下降,相比历年均值占比依然高1.5%左右。

图1:无缝管出口量季节性变化(单位:万吨)

数据来源:钢联数据

二、中国无缝管出口结构性分析

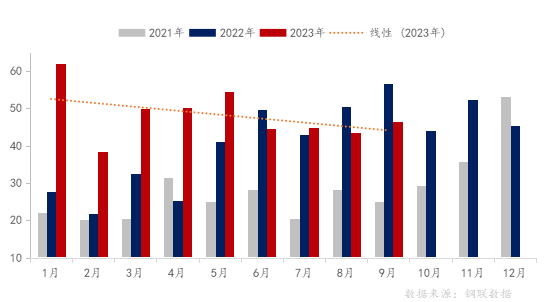

1.2023年无缝管进出口价差进一步扩大

无缝管出口均价下移,进口均价明显上涨,无缝钢管进出口均价呈现“一增一降”态势。2023年无缝管出口均价约为1488.97美元/吨(剔除不锈钢管均价约为1302.04美元/吨,同比下降约120美元/吨),相比2022年均价1681.26美元/吨下降约192.29美元/吨。其中,我国今年出口地质钻探管出口均价2800美元/吨,同比上涨超过800美元/吨,其余品种均价呈现不同程度下移。进口均价方面,国内无缝管均价下移的背景下,2023年中国无缝管进口均价呈现大幅增长,今年进口均价约为9066美元/吨,相比去年增加2517美元/吨,同比增长约38.44%。

图2:2014年-2023年我国无缝钢管出口均价变化(单位:美元)

数据来源:钢联数据

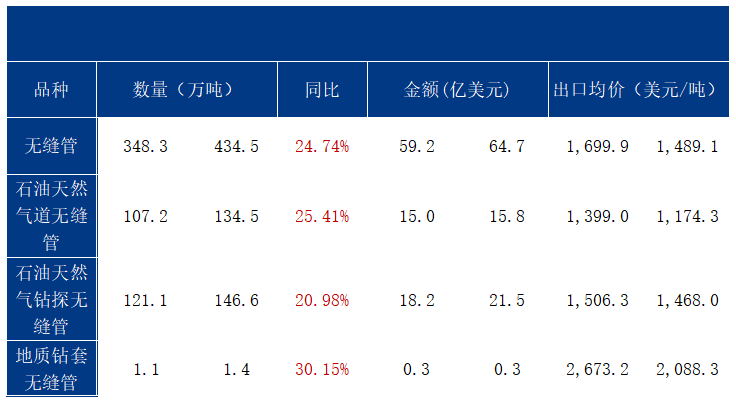

2.前三季度各品种无缝管出口均大幅增长

2023年前三季度我国无缝管出口品种来看,各个品种无缝管出口量同比去年均有明显增幅,各品种增幅相差不大,其中油井管和管线管出口数量占比依然较高,增幅比较明显,合计出口约281万吨,占比超过65%。虽然质钻探管与锅炉管品种出口均价相对较高,出口数量保持较强劲增长,但是出口数量总量占比与出口均价相对海外依旧偏低,说明国内对高端管在全球市场占比还有较高的提升空间。

表1:2022-2023中国无缝管出口产品数据对比表

数据来源:钢联数据

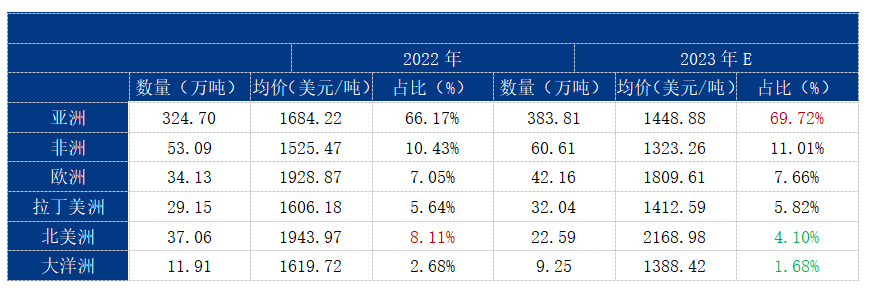

3.中国无缝管出口至亚洲占比继续增长

从出口国别来看,我国无缝管出口国家主要以亚洲国家为主,尤其以“一带一路”国家为主,其中无缝管出口前18国中,有八成以上是亚洲国家,科威特、阿拉伯、泰国、印度、土耳其为今年我国无缝管前5出口国,出口至韩国、阿尔及利亚、澳大利亚等国数量有所下降。2023年全球能源价格相对高位,中东地区需求继续保持增长,2023年我国无缝管出口至全球各地区数据来看,多数国家进口我国无缝管明显增长,其中进口我国无缝管前18国中增幅最大国家依次为埃及(105.6%)、科威特(85.43%)、俄罗斯(63.56%)、印度尼西亚(53.05%)。

从洲别来看,历年我国无缝管出口前三大洲以亚洲、非洲、欧洲国家为主,出口至三大洲数量占比超过85%,其中今年出口亚洲占比约70%,相比2022年增加约4%。2023年上半年出口至各大洲无缝管均保持增长。进入下半年开始,全球经济活力有所放缓,中东地区需求保持韧性外,美洲的活动和价格下降、海上项目的季度出货量减少、以及欧洲机械制造业明显下降等,导致下半年开始我国无缝管出口增速开始放缓,全年出口均价基本弱于往年。

表2:2022-2023年中国无缝管出口洲别数据对比表

数据来源:钢联数据

表3:2022和2023前三季度我国无缝管出口至22国和地区数据一览

|

出口量(万吨) |

同比(%) |

出口金额(亿美元) |

出口均价(美元/吨) |

||||

印度 |

19.95 |

26.75 |

34.06% |

4.06 |

4.35 |

2,033.4 |

1,627.1 |

|

韩国 |

21.76 |

19.05 |

-12.43% |

4.04 |

3.22 |

1,855.7 |

1,689.8 |

|

阿拉伯联合酋长国 |

23.88 |

28.89 |

20.96% |

3.70 |

4.35 |

1,548.9 |

1,506.8 |

|

科威特 |

17.99 |

33.36 |

85.43% |

2.21 |

4.45 |

1,226.2 |

1,334.6 |

|

阿曼 |

17.94 |

18.27 |

1.84% |

2.78 |

2.11 |

1,548.5 |

1,155.1 |

|

印度尼西亚 |

12.75 |

19.52 |

53.05% |

2.08 |

3.01 |

1,634.7 |

1,542.5 |

|

泰国 |

22.50 |

26.22 |

16.54% |

3.13 |

3.43 |

1,393.2 |

1,308.3 |

|

阿尔及利亚 |

10.18 |

6.53 |

-35.83% |

1.60 |

0.99 |

1,574.2 |

1,519.9 |

|

土耳其 |

18.78 |

24.79 |

31.97% |

2.72 |

2.90 |

1,447.2 |

1,168.9 |

|

埃及 |

6.98 |

14.34 |

105.60% |

0.94 |

1.67 |

1,349.5 |

1,167.3 |

|

伊朗 |

3.52 |

3.88 |

10.14% |

0.79 |

0.54 |

2,244.3 |

1,397.7 |

|

9.12 |

9.52 |

4.46% |

1.87 |

1.41 |

2,048.1 |

1,475.5 |

||

新加坡 |

6.23 |

6.44 |

3.25% |

1.25 |

1.07 |

2,008.5 |

1,667.5 |

|

马来西亚 |

7.87 |

9.30 |

18.15% |

1.26 |

1.15 |

1,599.3 |

1,236.9 |

|

美国 |

8.52 |

9.89 |

16.10% |

2.31 |

2.27 |

2,713.9 |

2,297.5 |

|

澳大利亚 |

8.48 |

6.83 |

-19.50% |

1.36 |

0.94 |

1,603.3 |

1,378.9 |

|

俄罗斯联邦 |

5.46 |

8.94 |

63.56% |

1.38 |

2.17 |

2,529.7 |

2,429.1 |

|

中国台湾 |

5.12 |

4.10 |

-19.98% |

0.94 |

0.63 |

1,837.5 |

1,548.4 |

|

数据来源:钢联数据

三、未来中国无缝管出口展望

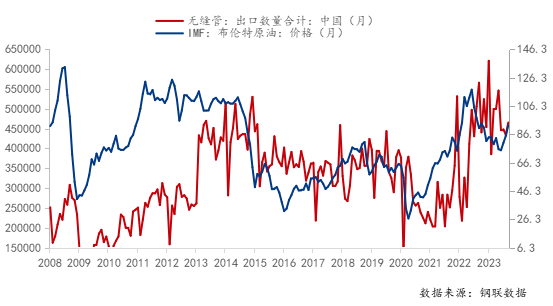

1.中国无缝管出口量与原油价格走势保持高度相关

从历年中国无缝管出口结构来看,2020年之前我国无缝管年均出口量维持400万吨以上,2020年受疫情影响,全球供应链受挫,海外无缝管需求大幅收缩,全球能源价格快速下跌,2020年全球原油均价与无缝管出口量为近5年低点,后随着全球经济缓慢增长,能源价格开始推升,海外需求呈现一定增长,我国无缝管出口逐步增长,2022年原油均价创下新高,全年无缝管出口量有望回到近五年新高水平。进入2023年,能源价格仍维持着较高水平。目前全球能化行业利润维持着较高水平,能源开采投资一直保持高位,因此全球无缝钢管需求一直保持高水平。从图3亦可看出,原油价格和无缝钢管保持着较强正相关性,这也是2023我国无缝管出口能保持“高歌猛进”的核心因素之一,预计后期国际原油价格依然会维持高位震荡。

图3:2008-2023年无缝管出口数量与原油价格情况(单位:万吨、元)

数据来源:钢联数据

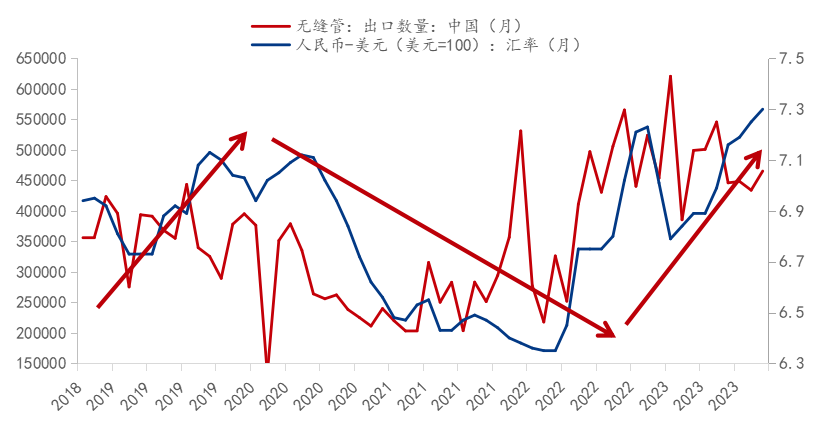

2.人民币汇率与我国无缝管出口保持高度相关

欧美经济体由于受高通胀影响,2022年3月16日开始,美联储正式宣布加息,截止2023年11月,美联储将联邦基金利率目标区间维持在5.25%-5.5%区间,全球流动性快速收缩,美元指数维持相对高位,最高上涨至114.778,全球多数金融资产今年均出现不同程度下跌,全球各国货币纷纷贬值,欧元兑美元一度跌破1,今年人民币受国内外部环境影响,相比年初贬值接近10%。从图4可以看出,人民币汇率与无缝管出口呈现高度负相关,今年人民币贬值同时伴随着国内无缝管价格下行,国内无缝管出口价格相对优势,一定程度刺激国内无缝管出口,全年人民币汇率或难以快速转向,对国内大宗商品出口有一定刺激作用。

图4:2014-2022年无缝管出口数量与人民币汇率情况(单位:万吨、元)

数据来源:钢联数据

3.主流管厂经营现状体现外需强劲

TMK、Tenaris(泰纳瑞斯)、Vallourec(瓦卢瑞克)世界三大钢管生产企业,钢管年产能均超过300万吨。其中泰纳瑞斯(Tenaris)2023年上半年管材发运量222.2万吨,同比增长29.8%;其中无缝钢管发运量168.4万吨,同比增长了6.1%;上半年营业收入82.16亿美元,同比增长59%,其中净利润22.65亿美元,同比增长99%,净利润率为27.6%,高于历史最好水平2008年的26.5%。Vallourec(瓦卢瑞克)上半年无缝钢管发运量180.4万吨,同比增长10%,营业收入26.96亿欧元,同比增长30.9%,其中油气和化工市场营收20.60亿欧元,同比增长53%,主要来自北美。国内主流无缝管出口企业(华菱钢管、常宝股份等)利润同比继续维持增长,常宝股份公司实现营业收入34.59亿元,同比增长25.93%;归属上市公司股东的净利润4.50亿元,同比增长150.60%。从国内外主流无缝管企业经营状况来看,2023年海外市场无缝管需求仍然具有“韧性”。

4.全球地缘冲突频发,中国或成为相对稳定供应方

自2022年以来,全球地缘冲突频发,全球原有产业链、供应链被打破,2022年俄罗斯钢管产量减少420万吨,下降了33%,俄部分出口订单转移至其它国家。另外,全球部分发展中国家(主要是亚洲)经济从疫情中慢慢恢复,制造业边际向好,进口钢管订单更愿意寻找国内稳定供应方,加之我国钢管价格具有竞争优势。另外,今年是国家提出共建“一带一路”倡议10周年。10年来,共建“一带一路”成为中国参与全球开放合作、促进各国共同发展繁荣、推动完善全球经济治理体系、携手各方构建人类命运共同体的重要实践平台。对后期我国无缝管出口有一定提振作用。

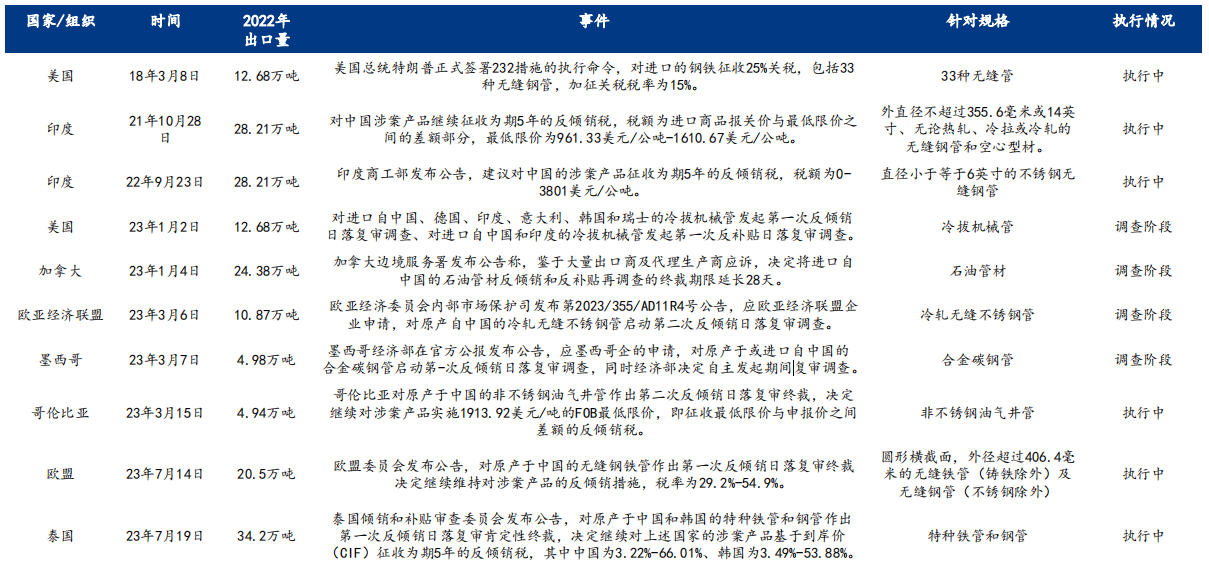

5.出口规模达历史高位,双反风险逐步增加

我国无缝钢管历年来都是别国贸易保护重点关注对象,2023年各国对我国出口的无缝钢管贸易摩擦事件共有7件,但多数是反倾销日落复审调查,新增的别国对我国出口的无缝钢管贸易关税新增不多,整体影响保持往年水平,后期对我国无缝管出口或形成一定抑制。

表4:近两年国外对华钢铁产品反倾销情况

数据来源:钢联数据

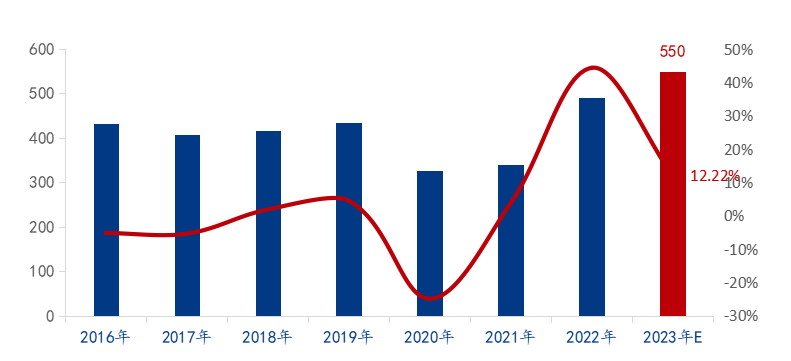

图5:2016-2022年我国无缝钢管出口量变化(单位:万吨)

数据来源:钢联数据

综合来看,在今年多重不确定因素影响下,中国无缝管出口依旧保持“韧性”,预计2023年中国无缝管出口量约为550万吨,同比增长约12.22%,后期中国无缝管出口体量值得期待。但是在高质量发展之路还需继续前行,我国进口无缝管主要是从发达国家进口如日本、韩国、德国、美国、意大利等等,今年进口均价超过9000美元/吨,而无缝管出口均价仅有1000多美元/吨。目前在一些高端领域,我国无缝钢管产品的质量稳定性与国外先进企业的产品存在一定差距(包括成分偏差、尺寸精度、表面光洁度、性能偏差、使用寿命等),但我国出口均价2016年开始逐年增长以及部分高端品种自给率有所提升,反映我国中高端领域无缝管逐步与世界接轨,稳步向好。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47