Mysteel周报:船舶原材料价格监测(11.20-11.24)

核心观点:24日国内钢材指数(Myspic)综合指数报收149.08点,周环比上涨0.17%。供应方面,上周五大钢材品种供应909.95万吨,周环比增14.87万吨,增幅1.7%。库存方面,上周五大钢材总库存1309.98万吨,周环比降26.88万吨,降幅2.0%。消费方面,上周五大品种周消费量增1.1%;其中螺纹消费环比降2.6%,热卷消费环比增4.8%。上周五大品种表观消费除中螺纹和热卷,其余品种环比均有一定回升。表需整体阶段性回暖。铜市方面:上周多国央行公布重要事项,中国不降息、美联储重申谨慎行事,欧洲央行仍有进一步加息的可能。基本面上,铜库存出现阶段性反弹,也为华东高升水带来了一定的冲击,不过整体依然处于高位,月差依然处于一个波动范围内,市场依然存在担忧12月的挤仓风险;下游消费的新增订单不足,但前期待交付订单较多,企业交付压力较大,因此此前铜加工企业的减产、降产表现难以持续下去,部分加工厂处于“新增订单少、但生产不能少”的状态。铝市方面:上周现货铝棒交投表现欠佳,社库总量周环比小幅增加,各地区间增减变量互现。出货进程欠佳节奏依旧,整体氛围感呈现平淡格局,下游采买意愿不足,持货商随缘看待情绪渐有升温,买卖双方一番攀谈后也仅围绕于刚需低价少采模式。

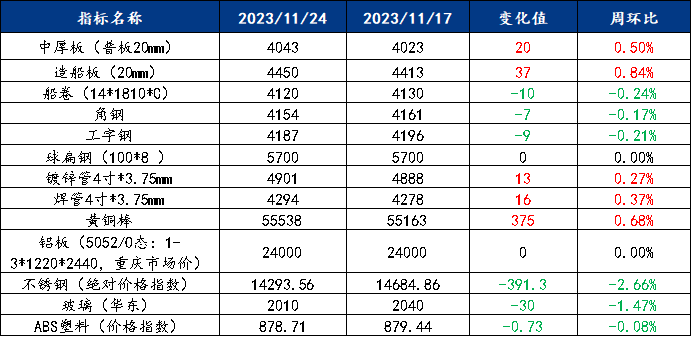

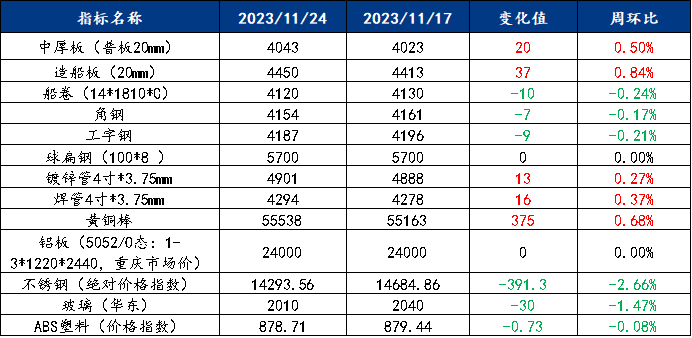

一、原材料品种价格监测

截止2023年11月24日,各原材料当日即时价格以及价格周环比情况如下:

二、船舶行业原材料基本面分析——钢材篇

主要内容摘要①——上周中板价格震荡上行,预计本周价格将窄幅震荡运行

上周中厚板市场整体价格震荡上行,整体成交情况表现一般。上周开工率84.62%,周环比持平;钢厂周实际产量151.52万吨,周环比增加5.65万吨;钢厂产能利用率93.18%,周环比上升3.48%;钢厂库存76.58万吨,周环比增加0.5万吨。需求方面,上周中厚板消费量为154.13万吨,环比增加4.28万吨,整周虽盘面宽幅震荡,但在近期市场新资源到货量持续偏少的影响下,中厚板部分规格已出现紧缺,部分商户出现惜售心态,因此全周中厚板价格也逐步上探,但受限于下游采购力度仍显不足,中厚板现货成交表现依旧一般。资源方面,上周市场新资源到货量有限,且随着逐步去库,中厚板现货库存小幅下降,不过其中低合金中板销量稍有减弱。全国中板库存总量为238.63吨,环比减少4.87万吨,其中华北区域减量最多。综合来看,预计本周中厚板价格或将窄幅震荡运行。

主要内容摘要②——型钢:随着“利好预期”被市场兑现结束,预计本周型材价格震荡趋弱

上周全国型钢价格涨跌互现,200*200H型钢全国均价3794元/吨,周环比上涨17元/吨;588*300H型钢3941元/吨,周环比上涨14元/吨;5#角钢4154元/吨,周环比下跌7元/吨;16#槽钢为4124元/吨,周环比下跌6元/吨,25#工字钢为4189元/吨,周环比下跌7元/吨。

供应方面:上周全国工角槽产量32.29万吨,周环比减少5.71万吨;H型钢产量29.07万吨,周环比增2.11%。上周北方钢厂受到环保限产的影响产量减少,但由于厂内库存量偏高,对市场的供应稳定无压力,周内限产解除后钢厂恢复正常生产,供应水平提升,足以满足市场需求;

库存方面:上周全国工角槽库存66.47万吨,周环比增0.36万吨;全国H型钢库存67.76万吨,周环比增0.87万吨。上周厂内库存小幅降库,但工角槽及H型钢库存仍处高位,去库压力尚存。从冬储意向调查情况来看,贸易商冬储意向不强,预计本周社库变动幅度不大;

需求方面:钢结构加工厂及机械厂对目前高价资源接受度有限,需求端难以对价格起到一定的支撑作用,钢构厂的订单加工量上周也出现小幅下降。;

综合来看,目前不论是原料还是成材均处于降温阶段,所有的价格回落,都属于正常行为。经过一个月左右的价格上涨,目前已经面临调整的压力,随着“利好预期”被市场兑现结束,预计本周型材价格震荡趋弱。

三、船舶行业原材料基本面分析——有色篇

主要内容摘要③——铜:

上周多国央行公布重要事项,中国不降息、美联储重申谨慎行事,欧洲央行仍有进一步加息的可能。基本面上,铜库存出现阶段性反弹,也为华东高升水带来了一定的冲击,不过整体依然处于高位,月差依然处于一个波动范围内,市场依然存在担忧12月的挤仓风险;下游消费的新增订单不足,但前期待交付订单较多,企业交付压力较大,因此此前铜加工企业的减产、降产表现难以持续下去,部分加工厂处于“新增订单少、但生产不能少”的状态。后市来看,现货端的高升水局面依然难以缓解,供应偏少的状态仍将持续一段时间,尤其是目前年度长单谈判进展不佳,一时难见缓和的态势;消费端处于极其尴尬的状态,面对高升水的压力却又不得不迎难而上,预计后续生产积极性将有所下滑,不排除继续出现阶段性减产、降产的情况。铜价目前缺少明显的驱动表现,但整体表现依然偏强,不过继续上行突破的势头也略显不足,预计延续高位震荡表现运行。

四、船舶行业动态信息一览

1、2023年1-10月船舶工业经济运行情况

1~10月,我国船舶工业保持良好发展态势,三大造船指标全面增长,国际市场份额继续领先,重点监测船舶企业效益持续改善。

一、全国三大造船指标同比增长

1~10月,全国造船完工量3456万载重吨,同比增长12%;新接订单量6106万载重吨,同比增长63.3%。截至10月底,手持订单量13382万载重吨,同比增长28.1%。

全国出口船舶完工量2963万载重吨,同比增长14.3%;承接出口船订单5744万载重吨,同比增长69.5%。10月末手持出口船订单12556万载重吨,同比增长34.5%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的85.7%、94.1%和93.8%。

二、重点监测企业指标情况

1、造船企业三大指标同比增长

1~10月,48家重点监测造船企业造船完工3336万载重吨,同比增长12.9%。承接新船订单5703万载重吨,同比增长58.7%。10月底,手持船舶订单12810万载重吨,同比增长24%。

1~10月,48家重点监测的造船企业完工出口船2957万载重吨,同比增长13.2%;承接出口船订单5511万载重吨,同比增长63.1%;10月末手持出口船订单12299万载重吨,同比增长29.8%。出口船舶分别占重点造船企业完工量、新接订单量、手持订单量的88.6%、96.6%和96%。

2、船舶修理企业完工艘数同比增长

1~10月,18家重点监测船舶修理企业,船舶修理完工3630艘,同比增长2.1%。

3、船用柴油机产量下降功率增长

1~10月,8家重点监测船用柴油机制造企业,生产各类中低高速柴油机共计12018台,同比下降1.4%,完成功率1254万千瓦,同比增长17.8%。

4、船舶企业工业总产值同比增长

1~10月,74家重点监测船舶企业完成工业总产值4108.2亿元,同比增长21.4%。其中船舶制造产值1801.8亿元,同比增长40.2%;船舶配套产值334.4亿元,同比增长20.6%;船舶修理产值217.9亿元,同比增长13.9%。

5、船舶企业效益同比增长

1~10月,74家重点监测船舶企业实现主营业务收入3218亿元,同比增长30%;利润总额140.9亿元,同比增长166.7%。

三、造船三大指标国际市场份额保持领先

1~10月,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的49.7%、67%和54.4%。

四、三大指标修正总吨同比增长

1~10月,全国造船完工量1311万修正总吨,同比增长26.7%;新承接船舶订单量2285万修正总吨,同比增长31.5%。截至10月底,手持船舶订单量5740万修正总吨,同比增长30.6%。

按修正总吨计,中国造船完工量、新接订单量、手持订单量分别占世界市场份额的47.6%、61%和49.5%。

2、自然资源部:预计2023年全国造船三大指标将保持在较高水平

11月20日,自然资源部召开11月份例行新闻发布会。海洋战略规划与经济司司长何广顺表示,对于海洋制造业后续发展态势。一方面,受全球新船市场及海工市场复苏等利好因素推动,全年海工市场稳中向好的主基调没有改变,预计2023年全国造船三大指标将保持在较高水平。另一方面,海洋药物和生物制品、海水淡化、海上风电、海洋信息产业等海洋新兴领域,市场潜力很大,后续发展态势较好。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26