Mysteel:建筑原材料周报(11.13-11.17)

核心观点

基本面情况

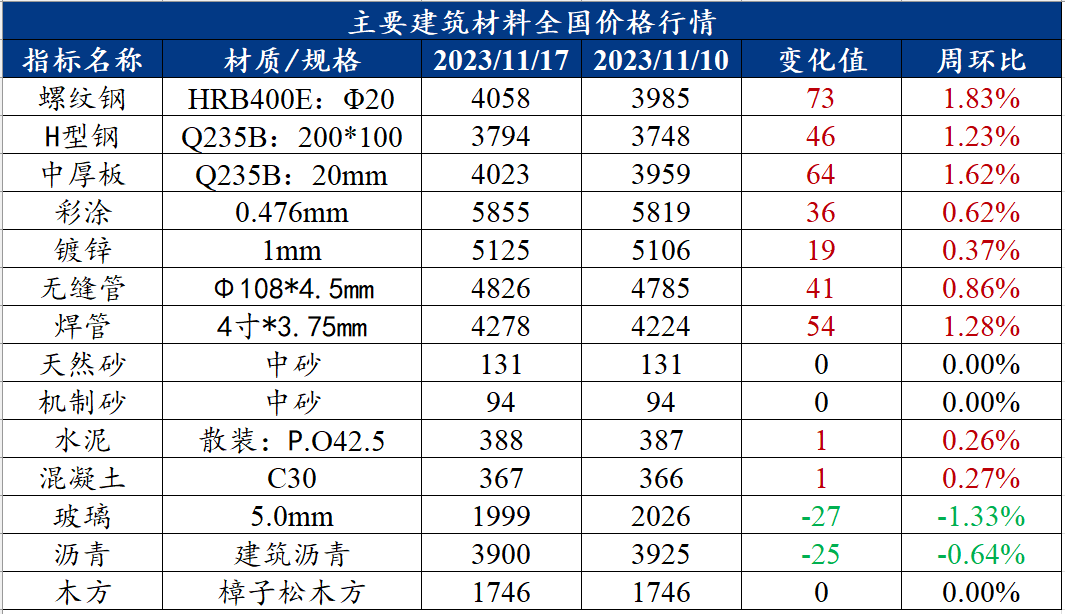

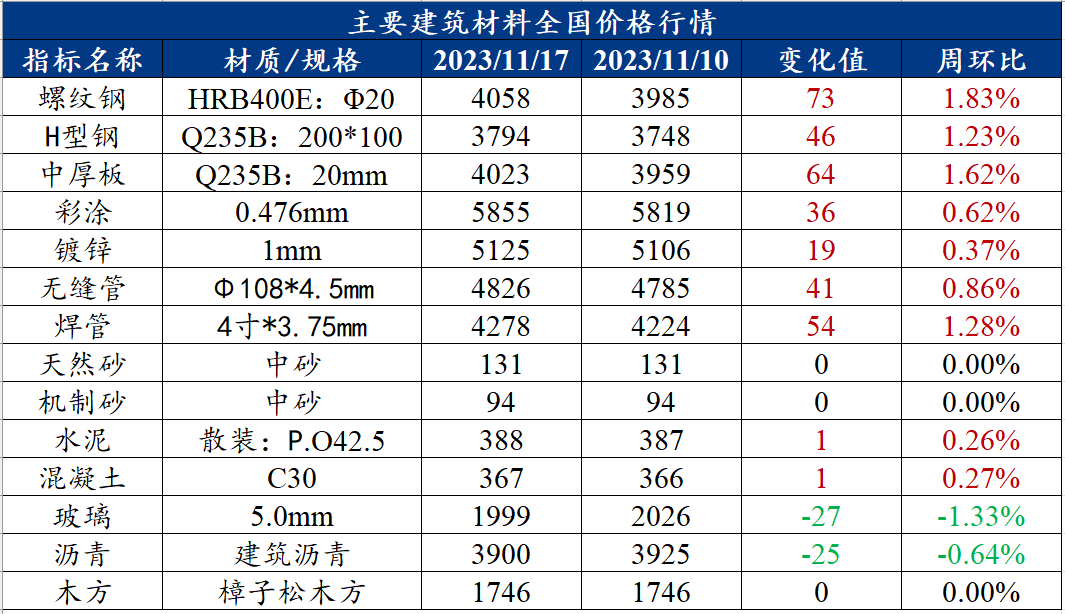

上周建材价格延续涨势,其中全国螺纹钢均价周环比上涨73员/吨至4058元/吨的水平。上周在盘面上涨的带动下,市场情绪好转,全国周均成交量环比上升,但北方地区由于天气原因,成交回落明显。基本面方面,由于废钢价格未像铁矿价格涨幅明显,电炉厂仍实现较高盈利,增长复产意愿较强,而长流程方面由于螺纹期现价格不断攀升,钢厂利润不断向上修复,产量周环比有所上升,库存周环比小幅下降,下降速度有所放缓,整体基本面矛盾仍不凸显。宏观方面虽然中美关系仍有不确定性,但市场对于钢市稳好的宏观基础依然坚定,市场期涨的情绪也没有明显消退,叠加上周山西煤矿发生事故,成本端存在支撑,整体价格走势趋强。综合来看,上周螺纹钢现货价格走强主要是受期货盘面表现偏强、宏观预期向好以及煤炭成本上升所致。

目前钢厂利润仍在修复,继续向下减产动力不足,本周或仍维持高供应的生产模式,而进入冬季,全国下游需求转弱,需求或进一步下行,但短期来看供需矛盾并不突出。成本方面,多家焦企业提涨,原料上涨后可能带来成材的补涨,或对价格进一步提供支撑。市场宏观预期仍然向好,后期价格上涨动力或仍在宏观方面。在宏观预期较好以及成本方面存在支撑的情况下,本周螺纹钢现货价格或呈现上涨趋势。

建筑业方面

核心观点:上周建材消费环比下降1.44%,消费淡季,加上房地产市场低迷,新开工面积减少,导致建材需求不足。

上周全国水泥出库量602.85万吨,环比下降1.6%,年同比下降30%;基建水泥直供量239万吨,环比下降1.24%,年同比下降8.78%。

上周砂石矿山厂和加工厂样本企业发货量为1829.07万吨,周环比下降2.61%。其中,碎石发货量为1072.3万吨,周环比下降2.33%;机制砂发货量为579.48万吨,周环比下降1.45%;石粉发货量为177.3万吨,周环比下降7.7%。

11月15日,据国家统计局,1—10月份,全国固定资产投资(不含农户)419409亿元,同比增长2.9%。其中,民间固定资产投资215863亿元,同比下降0.5%。从环比看,10月份固定资产投资(不含农户)增长0.10%。

11月15日,据国家统计局,1—10月份,全国房地产开发投资95922亿元,同比下降9.3%;房地产开发企业房屋施工面积822895万平方米,同比下降7.3%;商品房销售面积92579万平方米,同比下降7.8%;房地产开发企业到位资金107345亿元,同比下降13.8%。

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

核心观点:上周螺纹钢价格延续涨势,预计本周螺纹钢价格偏强运行

上周螺纹钢复盘分析

上周建筑钢材价格延续涨势,周价格环比上涨73元/吨。具体来看,上周一,在周五夜盘带动下,现货市场高开收涨,成交小幅放量,周二,终端多观望,现货量价齐跌,周三受隔夜利好传闻带动,期货盘面创下新高,但终端拿货多偏好低位资源,周四,市场先抑后仰,投机资金相对活跃。

供应方面,上周建材供应周环比上升。随着月初停产轧线及高炉陆续复产,加上近期钢材价格上涨,利润修复下短流程企业继续增产意愿偏强,部分高炉厂生产也接近饱和,上周螺纹钢长、短流程钢厂产量均有增加。

库存方面,螺纹钢社会库存368.88万吨,环比减少3.08%,库存小幅回落。从三大区域来看,华东、南方和北方环比上周分别去化2.69万吨、6.29万吨和2.74万吨;从七大区域来看,所有区域均呈现去库状态,其中华南、华东区域去库较明显。

需求方面,上周全国建材周均成交量15.73万吨,周环比回升3%,其中北方地区回落明显。未来10天,新疆北部、西北地区东部、内蒙古、华北西部、东北地区大部及青藏高原等地平均气温较常年同期偏高1~3℃,江南东部、华南及云南南部平均气温偏低1~2℃,我国其余大部地区气温基本接近常年。

本周展望

目前钢厂利润仍在修复,继续向下减产动力不足,本周或仍维持高供应的生产模式,而进入冬季,全国下游需求转弱,需求或进一步下行,但短期来看供需矛盾并不突出。成本方面,多家焦企业提涨,原料上涨后可能带来成材的补涨,或对价格进一步提供支撑。市场宏观预期仍然向好,后期价格上涨动力或仍在宏观方面。

在宏观预期较好以及成本方面存在支撑的情况下,本周螺纹钢现货价格或呈现上涨趋势。

2. 中厚板

核心观点:上周中厚板价格震荡上行,预计本周中厚板价格或窄幅震荡运行

上周中厚板复盘分析

上周中厚板价格震荡上行,全国中厚板均价4023元/吨,周环比上涨64元/吨,整体成交情况一般。

供应方面,上周全国中厚板周实际产量145.87万吨,周环比增加4.00万吨,钢厂产能利用率89.70%,钢厂亏损幅度缩小,生产积极性有所提高,检修产线全部复产,产量延续小幅回升的态势。

需求方面,上周中厚板消费量为149.85万吨,周环比增加4.48万吨,消费量月环比减少2.68%。下游采购节奏积极性表现一般,投机及补库需求略显谨慎,终端下游按需拿货为主。

库存方面,全国中板库存总量为243.51吨,周环比减少5.81万吨,其中华北区域减量最多。

本周展望

上周盘面总体呈上涨运行态势,市场心态有所好转,加上部分钢厂检修,近期中厚板新资源到货量有限,商家报价继续上涨,且在上涨行情下,下游采购量稍有转好,市场新资源到货量有限,且随着逐步去库,现中厚板现货库存小幅下降,综合来看,本周市场到货量或有增加,市场需求表现一般,预计本周中厚板价格或震荡调整。

(二)其他建材

1. 水泥

周度观点:上周水泥价格偏强运行,预计本周水泥价格或偏弱运行

上周水泥复盘分析

上周全国水泥价格偏强运行。

供应方面,上周全国水泥熟料产能利用率60.79%,周环比下降7.48个百分点。其中华东地区产能利用率环比上升0.18个百分点,华东福建、安徽熟料企业11月停窑计划执行完毕,开窑生产,因此产能利用率周环比有所上升。华中地区产能利用率环比下降38.75个百分点,华中河南执行11月停窑计划,熟料企业停窑消耗出库,因此产能利用率周环比有所下降 。西南地区产能利用率环比下降1.22个百分点,川渝水泥企业停窑推涨水泥价格,产能利用率周环比有所下降。

库存方面,上周全国水泥熟料库容比72.14%,周环比上升1.10个百分点。其中华东地区熟料库存环比上升1.94个百分点,近期华东地区山东等地熟料企业马上执行冬季错峰停窑,以消耗库存为主,因此熟料库存小幅下降。华南地区熟料库存环比下降0.07个百分点,两广水泥价格推涨,下游贸易商囤货,但是近期受雨水天气影响,因此熟料库存降幅较小。西南地区熟料库存环比下降1.27个百分点,重庆水泥价格推涨,执行4季度停窑计划,因此库存小幅下降。

需求方面,上周全国水泥出库量602.85万吨,环比下降1.6%,年同比下降30%。基建投资作为由政府主导的调控工具,仍发挥“稳定器”作用,需求持稳;房建今年新增面积不及预期,商混企业提前将重心移至回款,多企业有停工半停工的现象,需求偏弱;市政稳定推进,尤其是道路、桥梁、公共设施、排水系统、供电系统等各种基础设施,现阶段资金情况相对偏好,施工进度较好;民用方面包装水泥价格推涨后,有刺激下游囤货,目前市场库存较高,去库为主。

本周展望

总体来看,上期水泥出库量持续下降。分区域来看,北方目前已经进入冬施,项目停工的较多。局部基建进度良好,如川藏铁路。藏区开始进入冰冻期,多地已经零度以下。虽然隧道项目多,施工不影响,但是运输条件受限,后续施工进度也会慢慢下降;南方雨水天气增多,局部资金情况有到位,项目恢复正常施工进度。但是整体来看,多地暂无好转迹象。后期南方天气好转,仍有1-2个月的施工期,但市场仍以存量项目为主,新开多延长至明年,需求稳中偏弱运行。因此水泥价格或将偏弱运行。

2. 混凝土

周度观点:上周混凝土价格偏强运行,预计本周价格偏弱运行

上周混凝土复盘分析

上周混凝土价格偏强运行。

供应方面,上周混凝土产能利用率为11.84%,环比下降0.12%;发运量237.17万方,环比减少1%,混凝土企业发运量小幅减少。上周华北地区管控加大,项目开工需申请,导致整体需求量有所减少,南方市场由于部分厂房项目启动,有所增量,后期混凝土需求波动性继续缩小。

发运方面,上轮调研期间内,华东地区发运量环比降低0.17%。总的来看,减少趋势,但是分省市来看,江苏、浙江、江西、山东等地混凝土发运量有所减少,主要原因为降雨、降雪天气略有增加,外加本地搅拌站回款进度不理想,大部分搅拌站表示专注亏款,发运量有所收缩;上海发运量微增,主要省会影响解除,受限区域恢复正常,因此项目及搅拌站恢复正常进度;再来福建、安徽市场需求小幅增加,目前新增部分厂房项目,拉动小幅需求量。华南地区发运量环比提升1.39%。广东、海南两地发运量小幅增加,主要重点项目进度稳定,支撑需求回暖,外加本地厂房及部分拍地项目启动,拉动搅拌站需求情况,因此出货有所增加;广西市场混凝土发运量小幅减少,主要由于前期旧项目逐渐临近尾声,外加有些许降雨情况出现,因此混凝土需求减弱。

本周展望

综合来看,国内重点工程项目进度表现尚可,有部分也出现赶工的现象,但是整体看下来,重点项目外的其他项目,基本进度比较缓慢,甚至由于资金问题困扰,搅拌站选择断供逼回款,因此供应量方面有所观望;临冬后,北方市场的混凝土生产成本增加,外加施工条件越发恶劣,因此北方需求量会逐渐减少,后期整体国内的混凝土需求或震荡走弱。预计本周混凝土价格偏弱运行。

(三)建筑行业动态热点信息一览

建筑业

11月11日,住房城乡建设部部长倪虹表示,今年的房地产市场,总的看是前高、中低、后稳。从数据看,“认房不认贷”“降低首付比例和利率”等政策措施起到了积极的效果。1到10月份,一手房交易量虽然下降,但二手房是上升的,一、二手房合起来实现同比正增长。另外,保交楼工作的扎实推进,带动了全国房屋竣工面积同比增长近20%,也反映出各地政府帮助企业纾困是有效果的。最后,规划建设保障性住房,是完善住房制度和供应体系、重构市场和保障关系的重大改革。城中村改造,是解决群众急难愁盼问题的重大民生工程,重点是,消除安全风险隐患,改善居住环境,促进产业转型升级,推动城市高质量发展。“平急两用”公共基础设施建设,是统筹发展与安全、提高城市韧性的重大举措,关键是,平时用得着、急时用得上。

如需建筑材料周报详细版,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26