摩根士丹利看涨“七巨头”之一,称这支科技股相当便宜

摩根士丹利Morgan Stanley股票分析师Brian Nowak表示,科技巨头Meta Platforms(META)将在未来12个月内上涨超10%。

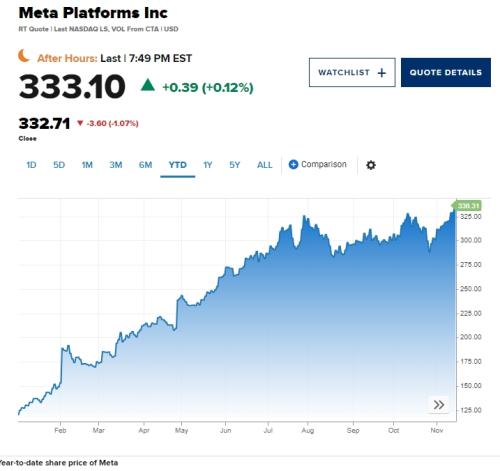

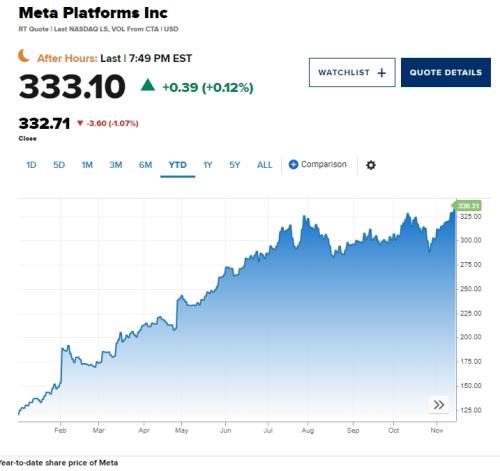

这家美国投行给予META的目标价为375美元,较其11月14日336.31美元的收盘价还有11.5%左右的上涨空间。

Meta是许多投资者今年一直看好的所谓“七巨头”股票之一。其他六巨头包括了Alphabet、亚马逊、苹果、微软、英伟达和特斯拉。

虽然Meta一直受到投资者的关注,但上个月,该股在最近的科技股抛售中承压。

在Meta首席财务官Susan Li对第四季广告市场发表评论后,对Meta的担忧也出现了。Meta经营着社交媒体平台Facebook、Instagram、Threads和WhatsApp,考虑到中东不断升级的冲突将如何影响广告支出的不确定性,该公司提供了比正常时范围更广的收入指导,Li在公司的业绩电话会议上解释了这一点。

今年至今,META上涨了近180%。

展望未来,Nowak对科技巨头META维持增持评级。

“我们真正喜欢Meta的是,我们认为市场仍然低估了他们在2024年和2025年收入增长的持久性,”他周三在CNBC的《Street Signs Asia》节目中表示。

“在Reels和Reels变现的推动下,用户粘性正在增长。随着Meta以更快的速度将Reels货币化,季度环比增长速度远快于广告收入增长,我们认为这将持续到2024年和2025年。”Reels是Meta旗下Instagram平台上的竖屏全屏视频。

Nowak还认为,这家科技巨头的优势来自于对运营支出的严格控制。

他解释说:“我们认为自由现金流没有得到重视,相对于自由现金流增长或盈利增长,该股相当便宜。”

摩根士丹利在11月2日给投资者的报告中写道,预计到2025年,Meta的“reels+点击信息+核心”业务将转化为每股收益增长22至23美元。

与此同时,Reels的变现率预计仍在30%左右——这是来自Stories和Feed (Instagram平台的两个不同功能)等部分的“核心”收入。以Nowak为首的分析师们详细解释道,这也将使Reels的广告收入在2024年增加114亿美元,在2025年增加129亿美元。

“我们预计增长将受到广告负荷、匹配/属性的进一步改善以及拍卖市场的绩效驱动定价的推动。”他们补充说,鉴于迄今为止的增长和积极的广告客户趋势,到2025年,Reels的变现水平可能会被证明是保守的。

与此同时,他们预计Meta的点击信息广告细分市场将在2024年和2025年实现20%和16%的同比增长,分别达到24亿美元和23亿美元。分析师们表示,这是在新的广告商采用、新的广告形式和基于人工智能的创新之后出现的。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47