连跌2年,跌幅超50%,为什么要在这个时点布局创业板成长ETF?

创业板成长ETF(159967)跟踪创成长指数。

创成长指数的编制规则与传统规模指数有较大区别,不是简单根据市值、成交数据截取板块某一段股票构建指数,而是通过成长因子+动量因子,精选财务成长性、股性活跃度更加优秀的股票构建组合。

动量因子的核心概念是“强者恒强”,基于过去一段时间内股价的表现来预测未来的走势,即表现好的个股有可能继续表现良好,所以在牛市行情中,动量因子往往表现出色,因为市场整体上升,表现良好的个股可能是市场主线,同时也会获得更多资金关注,有望继续上涨。而在熊市行情中,动量因子也是双刃剑,强势个股由于在上涨过程中市场给了过多的溢价,最终也会补跌,进而造成资产损失。

而成长因子在经济繁荣的市场环境下,往往具有较大的优势,在这种情况下,企业的盈利增长通常较快,投资者更愿意购买那些具有高增长潜力的股票。而在经济衰退或不确定性较高的市场环境下,投资者更加注重风险规避,倾向于选择那些具有稳定盈利能力和较低估值的价值股,成长因子可能会面临一些劣势。

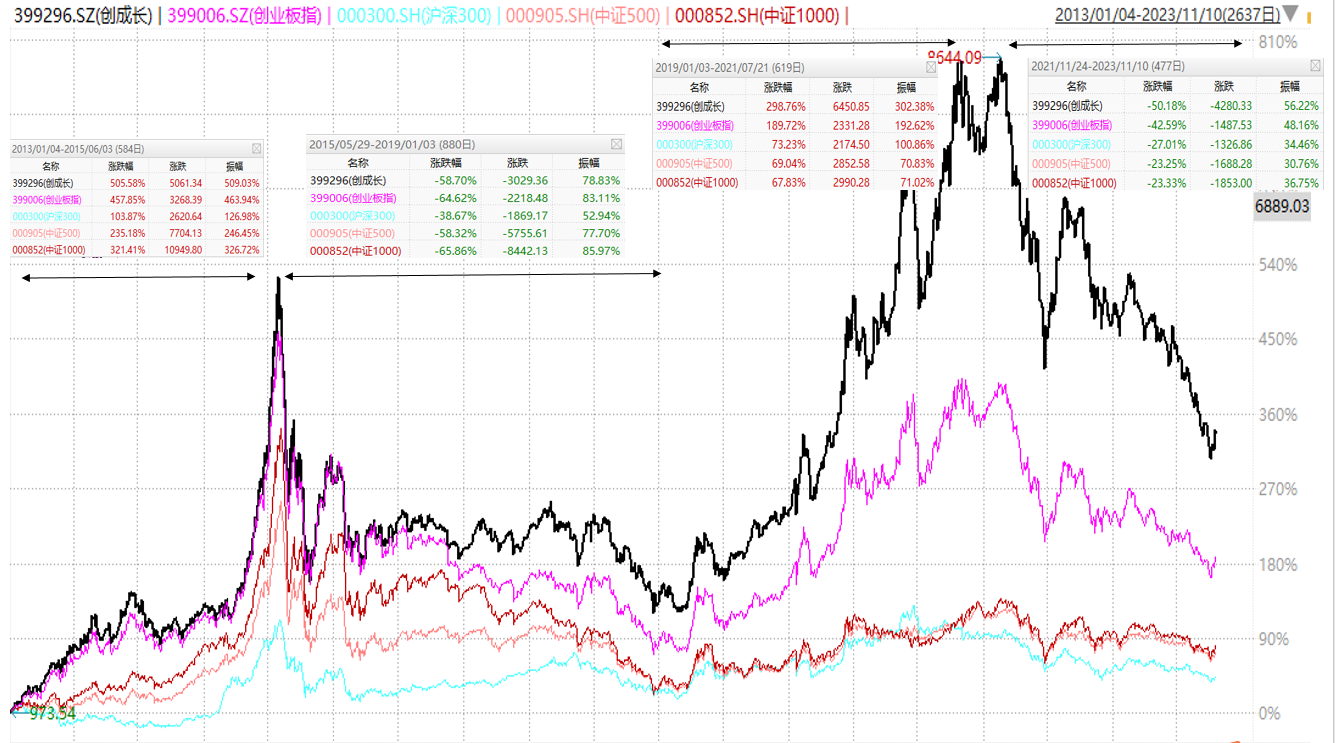

从下图可以看到,1、两拨牛熊行情中,代表成长风格的创成长指数波动远大于偏价值风格的沪深300;

2、牛市阶段,创成长指数相对创业板有较大的超额收益,说明同期成长因子和动量因子相较按市值选股的创业板指数有明显的收益加持。

3、在熊市快速下杀的主跌浪中,创成长指数均跑输创业板指数,当宏观因素压制、预期转弱、业绩下滑的背景下,高预期给出的高估值无法延续,这时动量因子选出的偏“妖”股票由于前期涨幅过大,调整也更加猛烈。当然创成长指数在选股策略中对这方面有一些约束,只选创业板中日均自由流通市值排名前30%的股票,也就是说即便小市值妖股大幅波动也有流通市值指标卡位,不会轻易通过动量因子纳入指数。

4、两拨熊市基本都跌去了牛市三分之二的涨幅,但是15年至19年调整周期更长,而本次调整时间相对较短,跌幅斜率相对大一些。

数据来源:wind 2013/1/1-2023/11/10

综上,在牛市阶段市场给了高成长、高波动的创成长指数更高的估值和资金溢价,熊市阶段波动也会更加剧烈,甚至形成双杀走势。2021年11月至今创成长指数已累计下跌幅度超50%,而这一段走势展现了市场较为极端的一面,将熊市演绎到极致。一旦市场预期转暖,反弹也可能会较为极致。

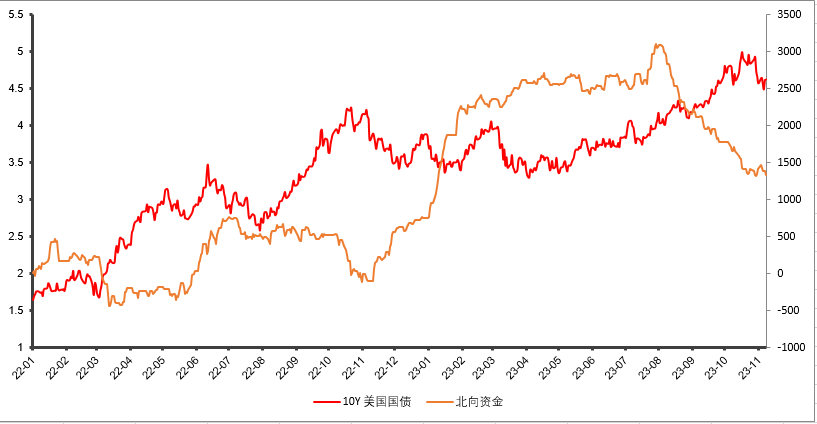

市场经过深度久跌之后,近期压制市场因素得到缓解。

1、前三季度经济增速高于预期值,9月工业增加值、社会消费环比提升说明经济正在回暖;

2、 “汇金买入ETF”、调整印花税、收紧IPO,严查做空等政策和措施扎堆推出,形成利好堆积;

3、美债收益率高位回落,可以看到权益市场出现了正反馈,尤其是成长风格反弹居前。

4、11月首周沪深两市成交超万亿,相较年内6349亿的地量回升明显,说明市场一旦出现赚钱效应,可以激发资金参与。

但是值得注意的是虽然北向资金小幅回暖,但还未出现2022年6月、11月大幅回流的情况,反映出虽然外围加息已经接近尾声,但是预期还会在相对长的一段时间维持高利率,可能是压制外资回流的因素之一。

数据来源:wind 2022/1/1-2023/11/10

相关产品:

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47