徐工机械:财通证券、中银资管等多家机构于11月7日调研我司

证券之星消息,2023年11月11日徐工机械(000425)发布公告称财通证券张豪杰、中银资管王瑾、华泰柏瑞王林军、海富通基金产滔、友邦人寿许敏敏、国泰君安徐乔威 王颖、恒励资产韩书同于2023年11月7日调研我司。

具体内容如下:

问:行业出口趋势判断?

答:海外市场保持良好趋势。基于经济持续恢复以及当前工程机械出口市场的良好趋势,出口市场依然能保持较好的增长。中长期看,首先,对国产品牌来说海外市场具有成长性特征,海外市场需求将持续释放;其次,随着国产产品品质的提升,国内企业在海外的渠道布局的日趋完善,国产品牌综合竞争力在提升,海外市场渗透率也会提高。最后,从在主要出口市场占比情况看,大部分产品仍有很大的提升空间。总体来说,十四五期间,国产品牌行业海外市场销量有望保持增长趋势,是工程机械行业的重要增长点。

问:公司产品主要出口区域?

答:公司有完善的全球布局与强大的国际化拓展能力,公司营销网络覆盖全球 190 余个国家和地区,可为全球客户提供全方位产品营销服务、全价值链服务及整体解决方案。目前主要出口区域有东南亚、中亚、非洲、南美、欧洲、北美、西亚北非、中美洲、大洋洲等。

问:电动化推进情况?

答:公司在行业内最早布局电动化产品,目前电动化产品叉车、高空作业车/平台、装载机、港口机械、小挖/微挖、轮挖、水平定向钻、压路机、平地机、矿卡、随车起重机、环卫车辆、混凝土搅拌车、泵车、汽车起重机、矿用自卸车等。臂式高空作业平台、装载机电动化产品市场占有率行业第一,混凝土搅拌车、泵车、港口机械、环卫机械纯电动产品销量持续提升。2023 年前三季度公司新能源产品收入同比增长翻番。

问:在净利率这方面是否有规划?

答:预计未来总体不断提升。降本方面,零部件统型和国产化替代有提升空间,生产线上提高效率,都是实现毛利率提升的措施,还要就是加快存货周转率,应收账款周转率,市场的成熟逐渐带动销售费用降低。

问:国内后续需求判断?

答:综合各界研判,随着政策效应的逐步显现、更新需求的不断体现,头部企业凭借规模优势、产业布局优势、改革红利以及治理的现代化,预期将率先企稳。

问:公司目前矿业机械发展情况?

答:公司矿业机械还处于新兴产业,增长趋势明显,前三季度公司矿业机械营收超 55 亿元,同比增长近 30%。

目前公司矿机业务产品主要为矿挖,收入占比超 30%;矿铰卡,收入占比超 50%;其余为破碎筛分设备及备品备件。问:高机业务情况?

答:公司前三季度高空作业平台销售超 3.7 万台,同比增长30%,销售收入超 55 亿元,同比增长超 50%。

徐工机械(000425)主营业务:土方机械、起重机械、桩工机械、混凝土机械、路面机械、高空作业机械、矿业机械、环卫机械、农业机械、应急救援装备和其他工程机械及备件的研发、制造、销售和服务工作。

徐工机械2023年三季报显示,公司主营收入716.7亿元,同比下降4.58%;归母净利润48.39亿元,同比上升3.5%;扣非净利润43.71亿元,同比下降7.39%;其中2023年第三季度,公司单季度主营收入203.93亿元,同比下降4.09%;单季度归母净利润12.5亿元,同比上升23.82%;单季度扣非净利润9.97亿元,同比下降9.35%;负债率65.24%,投资收益2206.84万元,财务费用2.7亿元,毛利率22.9%。

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为7.85。

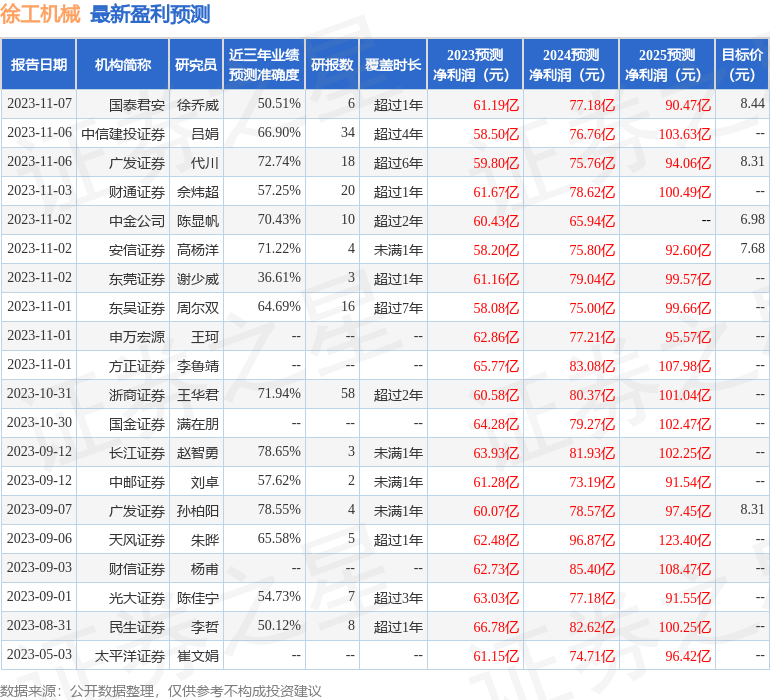

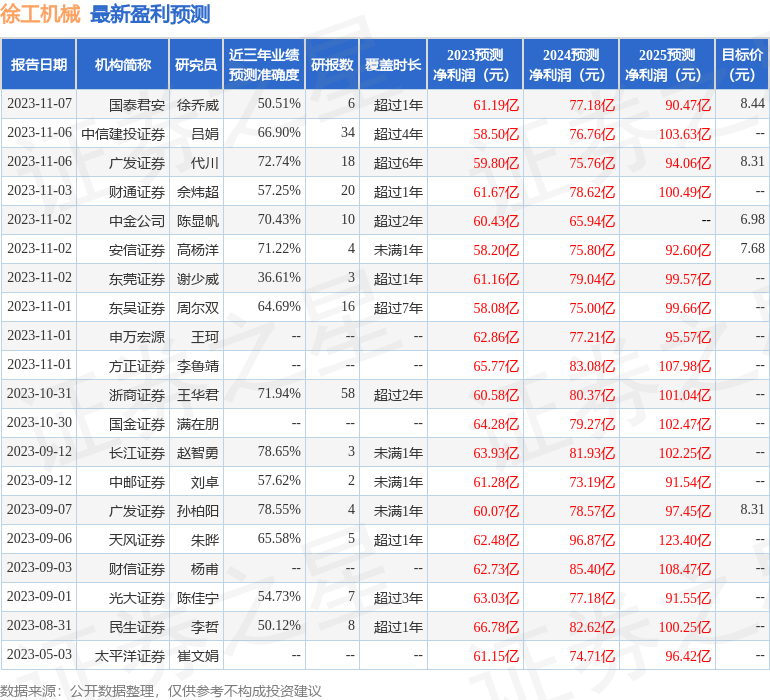

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.91亿,融资余额增加;融券净流出291.56万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管86.85

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38