两年多来首次!美联储逆回购使用量跌破1万亿美元,什么信号?

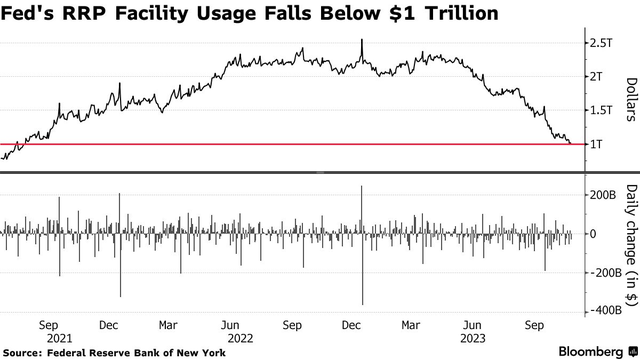

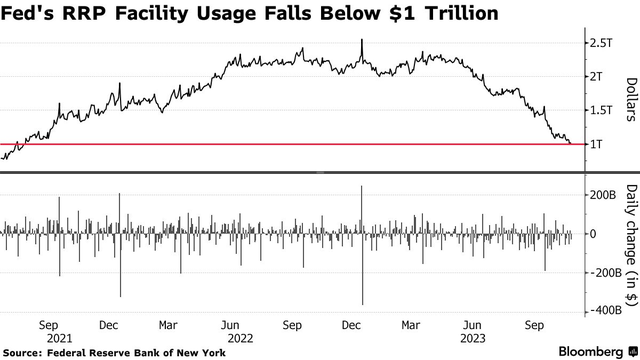

美东时间周四,94家对手方在美联储的隔夜逆回购协议(RRP)工具中存放了总计9930亿美元的资金,自2021年8月10日以来首次低于1万亿美元大关。银行、政府资助的企业和货币市场基金通过这一操作赚取利息。

在2022年12月30日达到创纪录的2.554万亿美元峰值后,近几个月来,资金不断从该机制中流出。许多市场参与者和联储的一些人已将逆回购机制视为金融体系流动性过剩的代表。

“这是一个很大的变动,”德意志银行策略师Steven Zeng表示,“由于交易商持有如此多的新债券,美联储隔夜逆回购协议的使用规模会进一步下跌。”

同日,美国财政部标售的240亿美元30年期国债中,一级交易商的购买量约为正常水平的两倍。交易商通常在回购市场为这类购债融资,而额外的抵押品(一般是短期国债)将推高隔夜利率,此举可能促使投资者从美联储的逆回购工具中撤出更多现金。

由于美国财政部加大了新债的发行力度,为短线投资者提供了另一种选择,今年以来对该工具的使用需求一直在减弱。在美国总统拜登6月份签署法案将债务上限暂停至2025年之后,货币市场基金一直在大量吸纳财政部发行的新债。

随着交易员押注美联储加息周期已接近尾声,此类买盘加速,这让货币市场基金有空间将创纪录的资产配置到短期国债上,抛开了对进一步加息的担忧。

财政部已净发行约1.76万亿美元的短期国债,这有助于推动其利率高于美联储隔夜逆回购工具的发行收益率(目前为5.30%)。这场发债洪流还推高了私人回购等其他货币市场资产的利率。

随着隔夜逆回购工具的使用量逐渐减少,华尔街策略师正在权衡这是否会对美联储的政策决定产生进一步影响。策略师表示,如果需求降至零,美联储将不得不停止其量化紧缩计划(QT),因为届时过剩流动性将被完全耗尽,银行准备金将达到稀缺的程度。

美联储官员认为,尽管他们很可能已经完成了加息,但缩减资产负债表的进程仍有很长的路要走。至少有一位官员表示,在考虑停止缩减资产负债表之前,逆回购的资金吸收量将回到零。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26